本文共字,预计阅读时间。

【中国金融案例中心 编译:谢彬彬、李锡雯】

近日,全球市场研究和咨询公司Omdia首席金融科技分析师Philip Benton发表了一篇关于核心银行系统的文章。文章探讨了核心银行系统的现状,分析了银行面临的几大趋势及相关的应对措施,并强调了持续升级核心银行系统的重要性。

什么是核心银行系统?

核心银行系统,即Core Banking System,是银行业务处理和管理的基础系统,负责银行的各类交易、客户信息管理、风险控制等。该系统集中了支持银行业务运营的所有组件,并作为客户信息的基本记录系统,系统功能包括但不限于账户管理、存贷款业务处理、支付结算、流程管理、报表分析等,是银行业务运营的关键。

核心银行系统的发展也从手工操作为主的初级阶段,演变到今天的互联网阶段。期间通过电子化应用、集中化管理到融合互联网技术,核心银行系统已实现纯线上的业务办理和客户服务。随着云计算、大数据分析技术以及人工智能技术的发展,银行的核心系统面临着更高层级的要求,升级的需求迫在眉睫。

核心银行系统现状

出于对成本、风险以及复杂性的考虑,许多银行一直未进行其核心系统的整体升级。银行业务的发展使其在不同产品线(如存款、贷款等)上部署了多个核心系统,导致信息分散,无法实现真正的集中管理。此外,许多银行在应对新的监管变化或服务加强时,往往只通过更新或修补的方式进行系统调整,这种做法积累了技术债务,限制了银行的创新能力和服务效率。传统的核心系统已不再适应当前的业务需求。

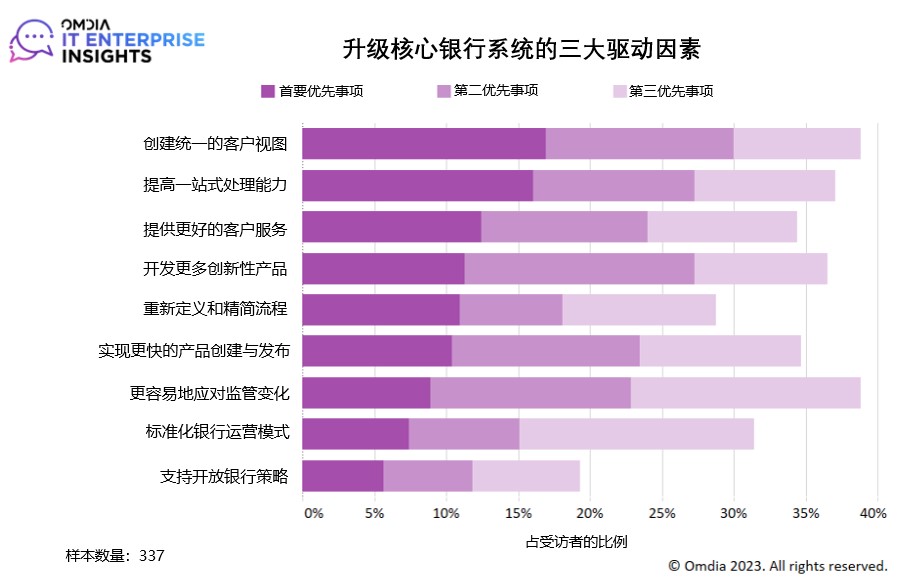

根据Omdia的一项调查,全球银行系统里超过64%的技术预算被用于维护现有的遗留技术,只有36%的预算被用于技术的升级;同时有45%的银行将"客户管理"列为最关心的业务问题之一。然而,银行也有投资核心系统的愿望,有38%的受访银行表示"创建统一的客户视图"是其决定升级核心系统的主要因素。

图:银行升级其核心系统的三大驱动因素

云基础设施是推动银行升级核心系统的重要因素

金融服务业向基于云的应用程序的转变来得迅速,尤其是在核心银行领域。这些升级后核心系统见证了许多新的云原生数字银行的诞生,这迫使传统银行加快其核心银行系统升级的计划。Omdia的数据分析显示,核心银行系统是银行业2023年选择技术升级的最主要的系统,共发生了187笔交易,占整体银行软件合同活动的28%。

过去五年,为了更好地满足新型银行的个性化需求及大型传统银行的复杂需求,新一代核心银行系统就此出现。这些系统利用云原生功能、开源语言和现代编码标准构建,以实现持续集成和持续部署,最终加速新产品上市的便利性和速度。这些平台的架构以微服务为主导,以事件为驱动,使金融机构能够拥抱"可组合银行"的新世界。可组合银行是指赋予银行独立部署模块的自由,不受供应商锁定,可通过API轻松集成多个外部系统。

系统迁移方式及供应商格局的转变

Omdia研究表明,整体迁移到新平台的"大迁徙"方式已不再是常态,许多银行更倾向于分阶段的"小步迁移",即迁移特定的产品或业务线。后者虽可能需要更长的时间才能完成核心系统的测试及迁移,但被认为风险较小。

一些基于云的核心银行系统的新兴供应商(如Thought Machine、10x、Pismo等)采用了通过"薄核心"实现可组合银行的方法,这可以更容易地通过合作伙伴生态系统集成更广泛的功能。具体来说,"薄核心"系统的主要特征包括高度的参数化和单元结构的模块化,这种架构可以提供标准化的交易处理,满足各种银行的账务处理要求。同时,"薄核心"系统与灵活的外围系统共同组成银行的运营系统,使银行能够随业务需求的变化快速响应市场,创新金融产品。

此外,供应商市场的格局也在不断发展。一些传统供应商通过并购、融资或合作伙伴关系来加强自身地位,例如Fiserv在2022年收购了Finxact、Visa在2024年初收购了Pismo。越来越多的银行也在投资核心银行系统供应商,以期塑造核心银行软件和创新的整体方向。一些银行甚至将自己的核心银行技术分拆出来,作为一个新的部门出售给其他银行,如Starling的Engine和Monese的XYB。

"软件即服务"需求的增加促使核心银行系统的升级

随着软件即服务(SaaS)的需求日益增长,核心银行系统需要持续的升级。高标准的客户预期、金融科技公司日益激烈的竞争以及不断增加的监管压力(如数据隐私和开放银行等领域)将持续在金融服务的转型中发挥作用。尽管存在宏观经济不确定性和成本削减压力,但对技术的投资仍将是行业的首要任务,银行希望增加对核心银行系统的IT支出。

行业转向软件即服务(SaaS)和云原生模型的趋势将促进创新,同时消除与更广泛的金融科技生态系统集成的障碍。由于前期需要投入大量的时间和资本,一些银行仍对改造核心银行系统持谨慎态度。许多供应商希望运用"小步迁移"的方法来克服这一障碍,通过迁移某些产品或业务线使新核心系统与现有核心系统并行运作。

然而,每家银行的需求各有不同。银行应评估其现有能力、客户需求和运营风险,并结合市场趋势,选择与其业务发展和技术目标最相关的供应商。对于所有金融机构来说,最大的挑战之一是跟上不断变化的市场。为了抓住新机遇并预防风险,银行需要有适当的系统来支持灵活敏捷的产品开发,从而加快上市速度,核心银行系统则是这一切的"核心"。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意

京公网安备 11010802035947号

京公网安备 11010802035947号