本文共字,预计阅读时间。

2024年,对互联网银行来说,是个有点特殊的年份。从2014年成立至今,互联网银行行业已经走过整整十个年头。

回望互联网银行过去十年的发展,确实体现出了比传统银行更强的成长性。金融科技加持下的数字化运营模式,让互联网银行可以以更低的成本获客与运营。

场景数据获取能力以及接下来的分析运用能力,成为互联网银行的核心竞争力,也最终造就了十年后的今天互联网银行赛道的格局。

如果从目标客群定位来看,微众银行、网商银行、苏商银行(原苏宁银行)、新网银行、亿联银行的可比性最强,目标客群都是小微用户。

截至发稿,苏商银行的年报还未出,我们就对比一下微众银行、网商银行、新网银行、亿联银行披露的2023年的经营数据,一探互联网银行目前的发展现状。

01 微众银行、网商银行一超一强

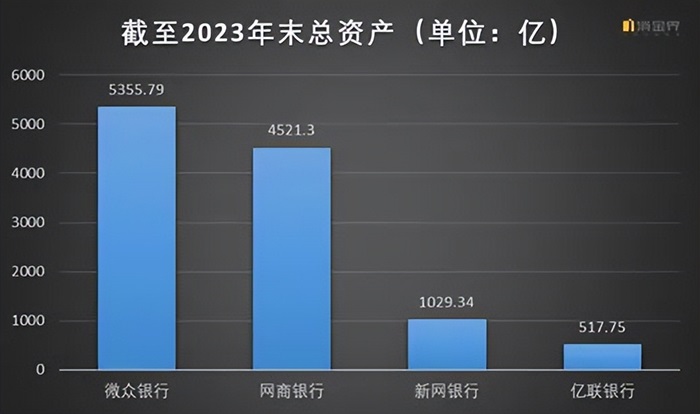

截至2023年末,微众银行总资产为5355.79亿元,比上年末增长了13.02%,网商银行总资产达4521.3亿元,比年初增长了2.5%,新网银行总资产1029.34亿元,亿联银行的总资产为517.75亿元。

总资产体现了各家互联网银行的体量,也直接反映了目前互联网银行的发展格局。新网银行、亿联银行与微众银行、网商银行已经拉开了巨大的差距,网商银行与微众银行似乎差距没那么大。但如果接着看其他核心指标的话,两者的差距就很明显了。

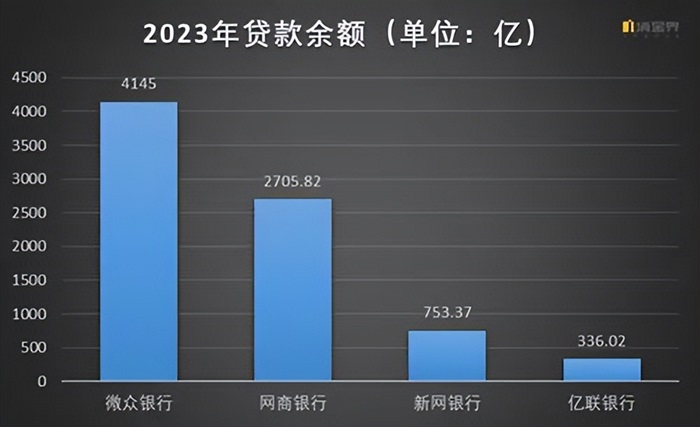

截至2023年末,微众银行贷款余额为4145亿元,比上年末增长了23%,网商银行贷款余额为2705.82亿元,比年初增长了18.58%,新网银行的贷款余额为753.37亿元,亿联银行贷款余额为336.02亿元。

网商银行的贷款余额比微众银行少了一千多亿元。

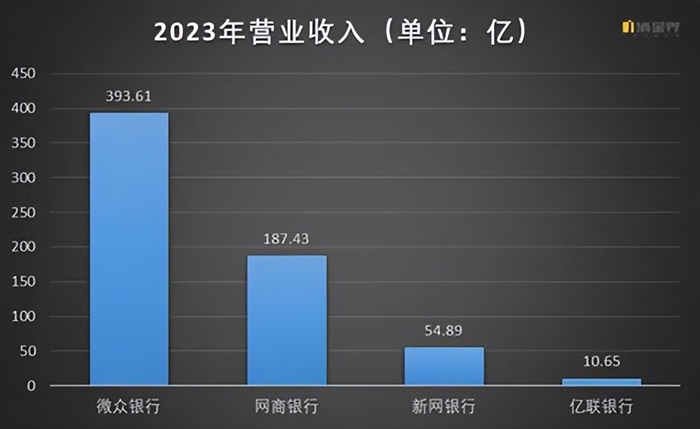

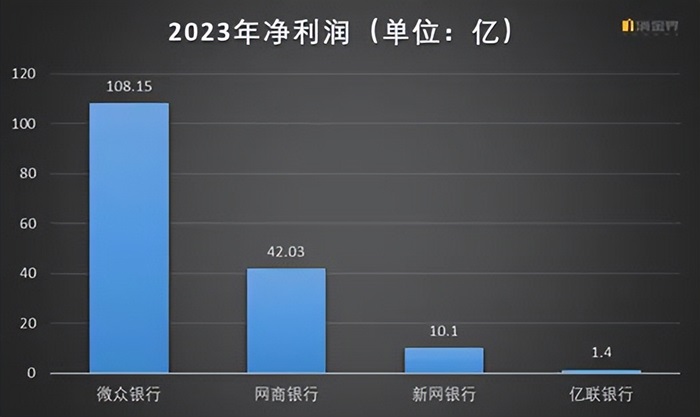

再看营收和净利润,2023年,微众银行实现营收393.61亿元,净利润108.15亿元,网商银行实现营业收入187.43亿元,同比增长了19.49%,净利润42.03亿元,同比增长18.8%。虽然增速也不错,但无论是营收还是净利润,微众银行都是网商银行的两倍多。

资产质量方面,互联网银行整体表现不错。

2023年末,微众银行的不良贷款率为1.46%,网商银行的不良贷款率为2.28%,新网银行的不良贷款率为1.71%,亿联银行的不良贷款率为1.61%。

网商银行解释说,不良贷款率数据中,信用类不良贷款是按照预期30天的口径计算的,如果按照60天计算,不良贷款率则为1.87%。

互联网银行的资产质量稳健,如果考虑到互联网银行的客群特点,资产质量表现算是优异了。

综合看下来,互联网银行赛道已经形成了微众银行一超在前,网商银行一强紧跟其后,两者远超其他互联网银行的格局。

这一格局,也许从各家互联网银行成立之初就注定了。

互联网银行通过活跃的流量平台获取数据,然后通过模型算法线上获客、风控、授信、放贷。因此,场景数据的获得和后续的利用,构成了互联网银行在各个环节上的核心壁垒。这也是为何,互联网银行的股东绝大多数都有互联网巨头背景。

微众银行背靠腾讯,网商银行背靠阿里巴巴,亿联银行的背后是美团旗下的吉林三快科技,新网银行的股东里有小米集团。

根据最新披露的数据,截至2023年末,微众银行的个人有效客户数已经达到了3.99亿人,比上年末增加了3700万人。截至2023年末,网商银行累计服务客户超过5300万。新网银行和亿联银行则没有透露整体的客户数。网商银行与微众银行的客户数差距尚且如此,其他互联网银行就更大了。

可以说,股东的资源禀赋,是互联网银行之间产生差距的最根本原因。

02 守住消费贷 发力个人经营贷

我们具体到产品和业务层面,从客户定位角度看,互联网银行主要聚焦B端、C端的长尾客群。拳头产品能多大程度上触达这部分长尾客户,决定了互联网银行的发展上限。

从这个角度看,微众银行的“微粒贷”毫无疑问是最典型的、也是目前最成功的互联网银行贷款产品。

微众银行的核心产品微粒贷,截至2023年末,累计服务客户超6300万。辐射31个省,超过81%的客户为非白领从业人员,85%的客户为大专或以下学历,约17%的客户此前为无人行信贷征信记录的“首户贷”。2023年年内,日均发放贷款超过95万笔,笔均贷款为7400元。2023年,累计超过8000万笔的借款存续期不足10天,约70%的单笔借款成本低于100元。

同样,对公产品微业贷,客户100%为民营企业,营收1000万元以内的客户占比超过70%,户均授信约110万,笔均借款约25万元,约50%的单笔借款利息在1000元以内。

除了常规的贷款产品外,互联网银行还有其他场景类的产品,这对消费金融业务占大头的互联网银行来说也很重要,也是拉开差距的一大原因。

互联网银行场景类产品比较典型的是微众银行的“微车贷”。微众银行的微车贷发力新能源汽车贷款业务,与20多家新能源汽车品牌建立了合作,2023年内微车贷服务客户超9万人。

不过近几年对互联网银行来说,仅仅深挖个人消费贷的潜力,已经不能满足对增长的需求,守住消费贷的同时,各行都开始发力个人经营贷和小微企业贷。

2023年,微众银行扩大小微企业贷款覆盖范围,提高资源配置支持力度,普惠型小微企业贷余额比上年末增长了29%。挖掘微粒贷存量客户中小微经营类客户,提供给微户贷发放个人经营贷。截至2023年末,微户贷累计服务超过332万小微自然人客户。

2023年年内,网商银行表内新发放贷款1.46万亿,服务客户数1286万户。其中,2023年末表内普惠小微贷贷款余额1932.53亿元,比年初增加了21%。网商银行的普惠小微贷,户均支用金额和户均贷款余额分别较年初提升13%和53%。2023年新增贷款客户中,首贷户占比74.54%。

新网银行进一步加大自营能力,加大商户、企业贷款渠道拓展,增加对小微企业户和个体工商户的“随借随还”信用贷投放,并将随借随还模式覆盖到其他普惠信贷产品。2023年新网银行小微贷款新增发放额483.49亿元,同比增长达162.19%,新增发放户数28.76万,同比增加了113.36%。

小微金融方面,亿联银行推出了“亿农贷”、“生意贷”、“亿微贷”、”亿企贷”等多款小微金融产品。2023年,亿联银行的普惠小微贷款余额120.43亿元,贷款余额户数14.67万户,当年累放贷款额172.33 亿元,当年累放贷款户数20.6万户。普惠小微贷款加权平均利率 10.79%,较年初下降0.63个百分点。

亿联银行还积极开展联合贷款业务,与中小金融机构开展资产多元合作。自营方面推出了“亿贷”自营品牌,准备用“亿联易贷”保持资产规模和收益,用“亿贷”培养自营能力。

不过,亿联银行要进一步优化平台业务结构,降低单一渠道集中度。这对亿联银行的消费金融业务来说是个压力。截至2023年末,亿联银行消费贷余额达195.58亿元,2023年新增客户数超过370万。

对互联网银行来说,守住消费金融的阵地,然后在个人经营贷和小微企业贷上开辟第二增长曲线,已经成了一个普遍的选择。

不过我们应该看到,互联网银行的挑战不仅仅存在于自身能力建设上。现在,互联网银行需要面对大银行的进一步下沉。

互联网银行获客源自线上,本来就与传统银行网上银行等线上入口有重叠,息差缩小,大银行下沉加剧,市场竞争将更加激烈。

下一个十年,如何巩固差异化竞争的优势,将成为互联网银行最大的挑战。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号