本文共字,预计阅读时间。

文/《清华金融评论》白浩辰

为深度推进普惠金融发展,加强小微、三农等领域金融服务的开展,2014年党的十八届三中全会提出:“扩大金融业对内对外开放,在加强监管前提下,允许具备条件的民间资本依法发起设立中小型银行等金融机构。”此后,一批批民营银行如雨后春笋般应运而生。到了2024年,民营银行已经问世十个年头。

十年来,作为金融系统的“毛细血管”,民营银行通过差异化发展和特色经营,已经在我国银行体系中崭露头角。截至2024年5月21日,我国共有19家民营银行。19家民营银行中,除江西裕民银行未公布2023年经营数据之外,其余18家均已披露了财务报告。数据显示,民营银行业绩分化明显,表现出两强争雄态势。

资产规模严重分化,资本充足率低于商业银行平均水平

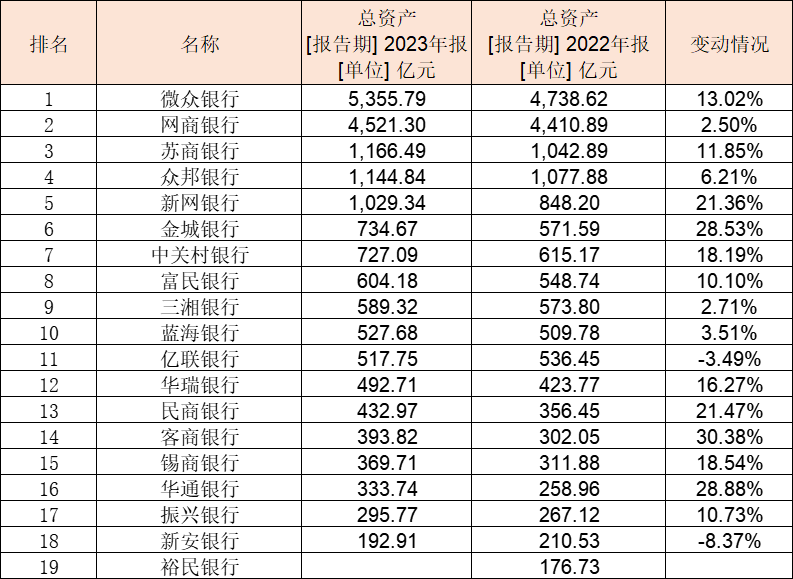

从总资产来看,微众银行和网商银行的资产规模之和近万亿,占据民营银行资产规模的半壁江山。其中微众银行是唯一一家资产规模超5000亿的民营银行,达到5355.78亿元,较上年上升13.02%。网商银行紧随其后排名第二,资产规模为4521.3亿元,较上年增加2.5%。此外,另有苏商、众邦、新网三家民营银行资产破千亿元,分别为1166.49亿元、1144.84亿元、1029.34亿元,2023年,新网银行成为第五家跻身千亿俱乐部的民营银行。

从增长情况看,客商银行资产规模增速最快,2023年总资产达393.82亿元,较上年增加30.38%。华通银行、金城银行、民商银行、新网银行增速也超20%。亿联银行和新安银行是唯二总资产下滑的民营银行,2023年亿联银行总资产517.75亿元,较去年下降3.49%;新安银行总资产192.91亿元,较上年下降8.37%。

表1:民营银行2023年总资产情况

来源:Wind

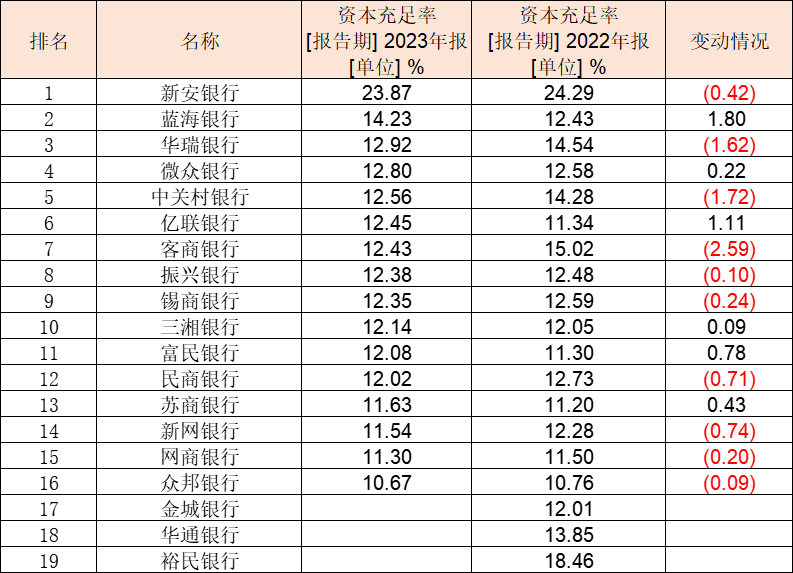

从资本充足率来看,半数以上银行有不同程度的下滑,新安银行资本充足率最高,为23.87%,但较去年有0.42个百分点的下滑。客商银行下滑最为明显,2023年资本充足率仅为12.43%,较上年下降2.59个百分点。根据国家金融监督管理总局的数据,2023年国内商业银行平均资本充足率为15.06%,而民营银行平均资本充足率仅为12.32%,低于全行业水平,且仅有新安银行一家超过行业平均水平。

表2:民营银行2023年资本充足率情况

来源:Wind

盈利能力头部效应明显,净息差逆势上涨

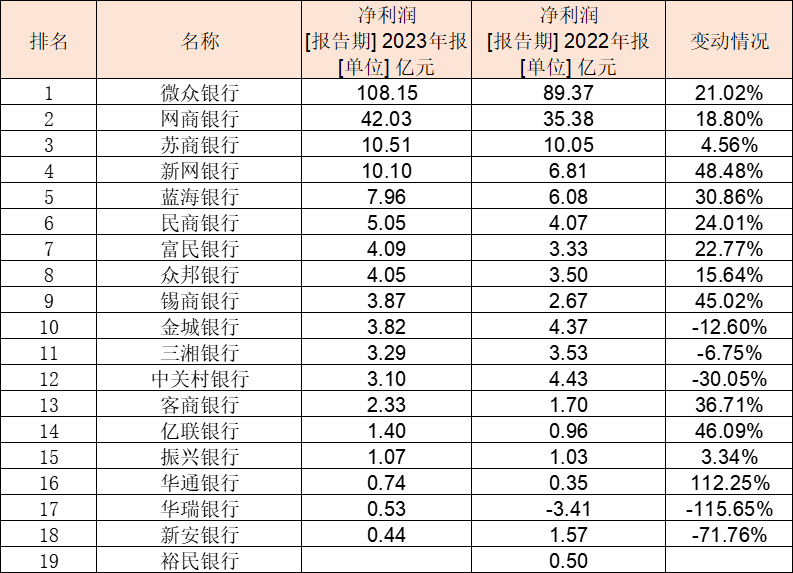

从净利润来看,民营银行的盈利能力也同样明显分化,微众银行净利润以108.15亿元领跑行业,较上年增长21.02%。网商银行以42.03亿元位居第二,较上年增长18.80%。仅微众、网商两家银行就贡献了民营银行71%的净利润总额,微众银行更是独占51%。

两家头部民营银行的发展壮大,难掩一些其他民营银行的窘境。2023年,新安银行成为18家已披露民营银行中净利润最低的一家,仅为0.44亿元,不及头部微众银行年利润的1%,且较上年下降71.76%,亦是民营银行中利润降速最快的一家。值得一提的是,2023年华瑞银行实现扭亏为盈,从上年的亏损3.41亿元到2023年取得0.53亿元净利润。

表3:民营银行2023年净利润情况

来源:Wind

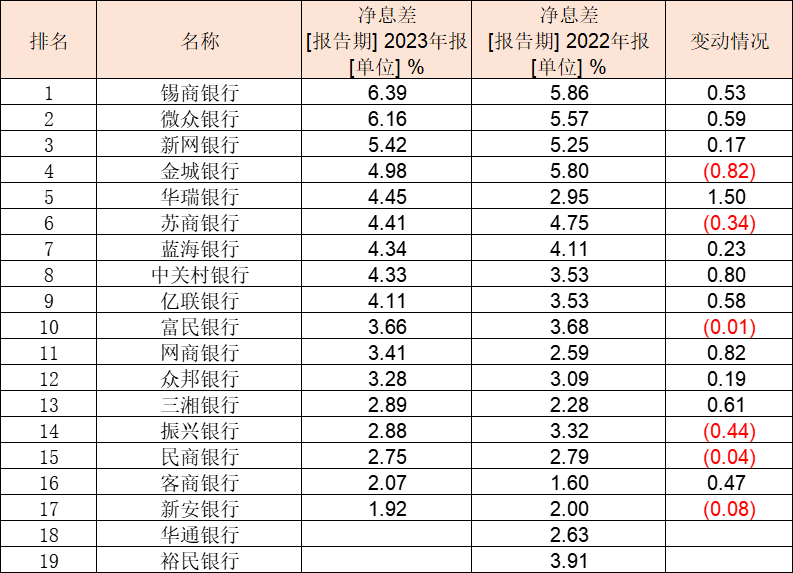

从净息差来看,2023年民营银行净息差逆势走阔。根据国家金融监督管理总局的数据,截至2023年第四季度,民营银行净息差为4.39%,远高于银行业平均水平(1.69%)。其中,锡商银行以6.39%的净息差领跑,较去年上提0.53个百分点。微众银行净息差6.16%,较去年提高0.59个百分点,位居第二。新网银行净息差5.42%,较去年提高0.17个百分点,排名第三。网商银行净息差较去年提高0.82个百分点,在民营银行中增速最快。部分民营银行也出现了一定的净息差下滑,但仍在可控范围之内。整体来看,民营银行净息差相比其他类型银行整体较高。

表4:民营银行2023年净息差情况

来源:Wind

不良贷款率整体稳健,部分银行拨备覆盖率大幅下滑

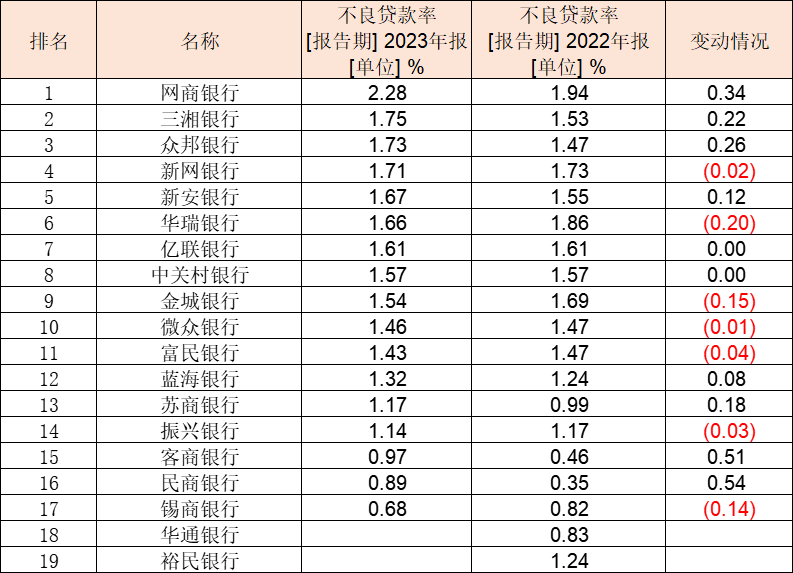

从不良贷款率来看,半数以上民营银行不良贷款率提高,网商银行不良贷款率最高,达2.28%,较上年提升0.34个百分点。民商银行上浮最为明显,不良贷款率为0.89%,较上年提升0.54个百分点。锡商银行不良贷款率最低,仅为0.68%,较上年下降0.14个百分点。

表5:民营银行2023年不良贷款率情况

来源:Wind

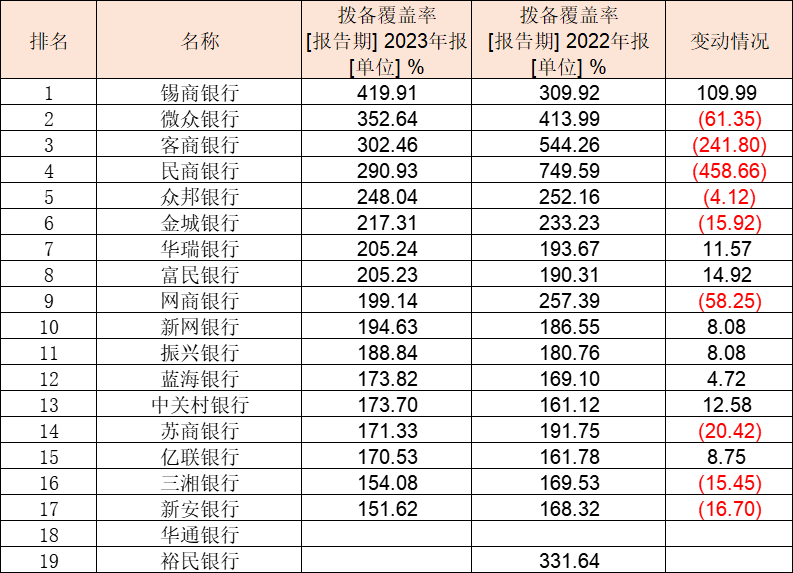

从拨备覆盖率来看,2023年民营银行拨备覆盖率分化较大,部分银行拨备覆盖率上升明显。其中,锡商银行拨备覆盖率上涨最多,较上年增加109.99个百分点,达到419.91%,荣登民营银行拨备覆盖率第一,富民银行、中关村银行也有一定幅度上升,分别上浮14.92、12.58个百分点,分别达到205.23%、173.70%。部分银行拨备覆盖率产生大幅度下滑,其中民商银行缩水程度显著,较上年骤降458.66个百分点,仅为290.93%。客商银行也下滑明显,2023年下降241.80个百分点,拨备覆盖率为302.46%。微众银行、网上银行也出现一定下滑,分别下降61.35、58.25个百分点。

表6:民营银行2023年拨备覆盖率情况

来源:Wind

第一梯队领先优势逐步扩大,资本补充难题待解

民营银行在中国金融体系诞生十年间,微众银行和网商银行作为首批试水银行,依托背后强大的资本与科技背景迅速崛起,逐步成长为民营银行主干力量。回顾2023年19家民营银行经营数据,第一梯队正持续与大部队拉开差距。民营银行竞争格局日益清晰,往日的多头混战逐渐演变成两家互联网巨头的暗地博弈。

微众银行成立于2014年12月,是中国首家互联网民营银行,依托腾讯集团雄厚资金和大数据能力,微众银行迅速在首批民营银行中脱颖而出,2023年,微众银行资产规模占民营银行总资产的28%,净利润占民营银行净利润总额的51%。微众银行的成功与腾讯在社交和支付领域的庞大用户基数不无关系。微众银行的业务涵盖个人金融、场景金融和企业金融,利用人工智能、区块链、云计算、大数据等技术降低信用评估成本、提高风控效率。

网商银行成立于2015年,背靠阿里集团,主要服务于小微企业、个人消费者和农村用户,为客户提供便捷的贷款服务,网商银行依托阿里巴巴庞大的电商平台和交易数据构建互联网信用体系,帮助用户积累和消费信用。2023年,网商银行资产规模占民营银行资产总额的23%,净利润占民营银行净利润的20%。

尽管“优等生”微众银行、网商银行经营业绩斐然,但头部民营银行的成功却难以代表民营银行的普遍现状,多数民营银行仍面临严峻挑战。

中关村银行专注服务科技创新,践行硅谷银行的“投贷联动”模式,以认股权贷款为核心开展信贷业务。受益于北京市创业地缘优势,中关村银行通过“惠创贷”“惠财贷”吸引了一批以科创企业为主的信贷客群。2022年,中关村银行实现净利润4.43亿元,较上年增长24.25%。

然而,随着业务的迅速扩张,经营风险也不期而至。科创企业具备充足的成长潜力,但作为长尾客群,它们也伴随着较高的风险和不确定性。这意味着银行在短期内难以收获回报,却需长期承担风险,这种弊端在经济下行周期中暴露无遗。中关村银行科创类型的客户居多,受到风险冲击尤为严重。2023年末,中关村银行营收18.43亿元,较上年增长24.53%,但净利润却下滑超过30%。此外,2023年中关村银行的信用减值损失为9.94亿,较上年增长86.5%,不良贷款率也处于同业较高水平。

无独有偶,三湘银行在2023年也面临着增收不增利的危机。受不良贷款率和拨备覆盖率的双重压力,2023年,在三湘银行的营收同比增长超20%的情况下,净利润却下降了6.75%。三湘银行主要服务于小微企业、“三农”和社区金融。2023年,受国内外复杂因素影响,我国经济复苏充满波折,小微企业存在抗风险能力弱、经营压力大的困难局面,这直接导致了该行不良贷款率上升。2023年,三湘银行的不良贷款率从2022年的1.53%攀升至1.75%,拨备覆盖率则从169.53%下降至154.08%。

总体来看,中关村银行和三湘银行在经济下行周期中所面临的资产质量下滑和不良贷款率上升,反映了服务长尾客群的双刃剑效应。在正常经济环境中,长尾客群能够带来可观的净息差,并对业务规模有立竿见影的影响。然而,当经济周期逆转,长尾客群高风险、高不确定性等弊端显露,银行经营中的种种风险便接踵而至,继而对民营银行利润产生挤压。

4月16日,国家金融监督管理总局官网发布《关于深化制造业金融服务 助力推进新型工业化的通知》中提到向金融资产管理公司、金融资产投资公司、银行等金融机构提出,加强内控合规建设和全面风险管理,依法合规加大不良贷款处置力度。

因此,民营银行在持续经营及业务扩张中,应注重资产质量的优化,加强风险管理。在经济下行周期中提升抗风险能力,保持稳健运营,实现可持续发展。加强风控机制,提升贷后管理能力,构建多元化的信贷产品体系是民营银行应对市场波动的重要策略。民营银行需不断优化自身经营水平,稳健提高盈利能力,积极响应监管要求,努力适应市场环境,共同推动我国金融体系的健康发展。

值得注意的是,2023年,我国银行业利润增速普遍承压,资本补充需求较大。就资本充足率来看,民营银行平均资本充足率处于我国银行业洼地。2023年,我国商业银行平均资本充足率为15.06%。而其中,民营银行平均资本充足率仅为12.32%,低于国有行(17.55%)、股份行(13.43%)、城商行(12.63%)。

在19家民营银行中,仅新安银行一家超过商业银行平均水平,2024年1月施行的《商业银行资本管理办法》中明确规定商业银行资本充足率不得低于8%。此外,根据储备资本要求,商业银行应在最低资本要求的基础上计提储备资本,实际上商业银行的资本充足率应不低于10.5%。

根据2023年经营数据,民营银行资本充足率明显吃紧,16家披露的银行中有14家在10%~13%区间,众邦银行资本充足率最低,为10.67%,十分接近监管红线。基于目前商业银行业绩承压的背景,民营银行的“输血”需求更为紧迫。然而相较于其他商业银行,民营银行的资本补充渠道单一。尽管民营银行大多背靠资金实力雄厚的大股东,但受制于大股东30%持股比例限制,背后资本也有心无力。

今年两会,全国政协委员、均瑶集团董事长王均金发表了《关于进一步激发民营银行高质量发展的提案》王均金认为,如何实现民营银行高质量发展,推动其更好地探索普惠金融创新以及服务小微企业和实体经济,解决民营银行经营发展中的关键问题,对于激发民营银行在普惠金融的创新潜力和服务效力具有重大意义。

在当前经济环境下,民营银行的资本补充问题亟须解决。应通过合理调整大股东的资本补充限制,探索多元化的资本补充渠道,满足民营银行在资本充足率方面的需求。同时,加强对民营银行资本管理和风险控制的指导,帮助民营银行实现可持续发展。这不仅有助于提升民营银行的抗风险能力,也有利于维护金融体系的整体稳定。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号