本文共字,预计阅读时间。

导读

在全球碳减排目标的引领下,新能源技术不断发展,汽车行业的变化也如风起云涌般迅速。无论是监管机构的政策层面或是车企的技术设计、战略转型层面,汽车行业的整体创新层出不穷,油车与新能源车的博弈仍在继续。现推出汽车行业系列案例,旨在通过对行业规则变化、车企转型发展等方面内容的梳理,探索这一行业的未来走向。

本期关注的是我国汽车行业的双积分政策。双积分政策,全名为《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》,目的在于提升乘用车的节能水平来缓解能源和环境的双重压力。该政策出台的背景是什么?经历了哪些版本修订?在双积分政策下,车企又有哪些表现?

【中国金融案例中心 文:弋隽雅 编辑:谢彬彬】

Part 1 双积分政策简述

1.1 政策介绍

双积分制度,政策全名为《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》,由工信部、财政部、商务部、海关总署、质检总局在2017年联合发布,自2018年4月1日起施行。这一政策的制定初衷,是为了通过提升乘用车节能水平来缓解我国能源和环境的双重压力,希望以此建立油车和新能源车统一管理的长效机制,从而促使汽车行业健康发展。

所谓“双积分”,即政策同时关注乘用车企的新能源积分和油耗积分。汽车厂商需要逐年降低所产车辆的油耗以达标并获得油耗正积分,同时还需出售足够的新能源车获得新能源正积分。具体来说,车企的油耗积分分为正/负积分,当实际(油耗)值小于等于达标(油耗)值时,意味着该车企的加权平均油耗水平低于规定的达标数值,可视为该车企较好地完成了当年的节能降耗工作,可以获得油耗正积分。反之,若实际(油耗)值大于达标(油耗)值,意味着该车企的平均油耗较高,不符合标准,因此会获得油耗负积分。同理,新能源积分也同样分为正/负积分,当实际(新能源车分数)值大于达标值(等于传统油车产量乘以新能源积分比例要求)时,说明该车企生产的新能源车数量、性能和占总销量的比例较好,可以获得新能源正积分;反之,则获得新能源负积分。

当一个车企出现负积分时,可以通过自己的油耗正积分跨年结转来抵偿(只能抵偿油耗负积分);或者通过交易的方式,获得油耗正积分或新能源正积分来抵偿;又或者可以使用自己获得的新能源正积分进行抵偿。若双积分中有某项负积分未能在核算报告发布后的90日之内抵偿,将会受到相应的处罚,包括罚款、暂停高油耗产品申报、减少乃至停止高油耗产品的生产或进口等。

表1 车企负积分的抵偿方式

(资料来源:作者整理)

1.2 政策出台背景及目的

为了降低对石油进口的依赖并降低环境压力,我国在二十一世纪初就开始对车辆的“节能降耗”提出相关管理政策。2004年9月,国家发布了GB 19578 2004《乘用车燃料消耗量限值》,并从2005年7月1日开始实施。该文件按照车身重量将乘用车划分为16类,对每一类车的百公里油耗上限进行了规定。2014年12月,又进一步发布了GB 19578-2014《乘用车燃料消耗量限值》,对油耗限值做了修改。

在我国推行汽车降耗政策的同时,欧美也实施了类似的政策,并对新能源汽车提出了新的规定。2008年,美国加州出台了“零排放车辆”(Zero Emission Vehicle,ZEV)法案,该法案规定:车企在2009到2017年期间,每年销售的车辆中必须有超过2.5%的车为零排放车型;若无法达到要求就需要购买碳积分进行弥补或按5000美元/辆车的标准缴纳罚款。2016年,该法案在加州等10个州试点推行。

对于我国市场而言,油车、电车同时在发展,因此需要一套制度同步完成新能源车推广和传统油车节能减排的双重工作。为了达到这一目的,我国参考ZEV法案和欧洲的碳限额制度,在2017年提出了“双积分”制度,同时管理“油耗”积分和“新能源”积分。

双积分政策的提出,给补贴政策退坡的新能源车企提供了一个更加市场化的获利方式,鼓励车企用更大的力度提高新能源车的性能、增加新能源车的产销量,从而获得更多的新能源车积分和对应的积分出售收益。另一方面,对于传统油车车企,若是能在汽车的节能降耗领域获得更多的进展,则可降低其转型的压力,获得更长的转型窗口期。这一模式相较于直接政策规定企业达标值并规定不达标的罚款来说,自由度和弹性更高,也更加市场化,企业可以根据自身的特点制定自己的绿色化转型进度。

Part 2 双积分政策的两次修订

2.1 第一次修订:2020年

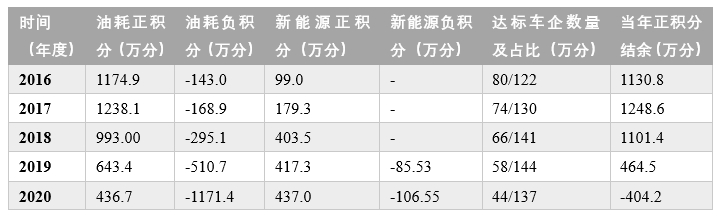

双积分政策自2017年实施以来取得了一些效果。2019年,我国新能源乘用车销量为106万辆,连续5年位居世界首位,行业平均油耗实际值达到5.5升/100公里,较2016年下降了10%以上。可见双积分政策确实对推动行业节能降耗、电动化转型有一定的促进作用;然而该政策也并非没有优化的空间。由于油耗标准逐渐趋严,自2016到2020年的油耗正积分有一个明显的下降趋势。同时,由于2019年开始考核新能源车产量占比数值,这使转型不及时的车企产生了更多的新能源负积分,而整个市场的正积分数字在2020年之前一直保持较高水平,意味着整体供过于求,于是积分的市场价格偏低使得对行业的引导力度不够。

表2 近年来我国车企双积分核算统计

(数据来源:工信部信息公示)

针对技术标准亟须更新、企业燃油车节能技术投入不够、积分交易市场供需不平衡等问题,工信部、财政部等部门于2019年启动了双积分政策修订工作,并于2020年6月公布了《关于修改〈乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法〉的决定》,从2021年1月1日起实施。这次修订的内容主要包括:明确了2021-2023年新能源汽车积分比例分别为14%、16%、18%,并预计到2025年我国乘用车新车平均燃料消耗量将达到每百公里4.0升,新能源汽车产销占比将达到汽车总量的20%。新规进一步加严了油耗要求、增加了引导传统乘用车节能的措施、丰富了关联企业的认定条件,并将燃用醇醚燃料的乘用车纳入核算范围,对具备节能减排优势的车型给予核算优惠。另外,此次修订还赋予新能源汽车积分一定条件下50%的结转比例功能,解决了上一版内容中新能源汽车积分有效期较短的难题。这将有助于提升新能源汽车积分的交易价值,激发车企的积分交易热情,进而促进新能源汽车产业进一步发展。

2.2 第二次修订:2023年

随着新版双积分政策的实施进展,工信部等部门在2022年7月再次出台了修订版征求意见稿。经过多方意见汇总,2023年7月6日,双积分政策迎来了第二次的修订,该修订版自2023年8月1日起实施。此次修改主要包括两方面内容:

一是大幅提升标准值,实际新能源车分值平均下调40%左右。

2022年我国乘用车平均燃料消耗量为百公里4.11L,较2016年下降了40.8%,提前实现了2025年百公里4.6L平均燃料消耗量的目标值。在新能源车方面,2022年我国新能源车的产量为603.6万辆,较2016年33.5万辆有了数量级增长;纯电动车的平均续航里程为424公里,平均百公里电耗为12.35度,较2016年的表现更好。

为进一步促进行业发展,本次修订中将2024、2025年的新能源汽车积分比例预计设定为28%和38%。这两个标准值相较2021-2023年的14%、16%、18%,每年提升的幅度从2%增加到10%,这对于企业而言具有相当的达标难度。2022年,根据中汽协的数据,我国汽车产量为2702.1万辆,电动车的603.6万辆在其中占比约为22.3%,已超过2023年的考核值18%。若2024、2025年我国汽车产量仍维持在2700万辆左右的水平,则达标的电动车产量约为756万辆和1026万辆,以2023年1-11月我国新能源车产量约842.6万辆来看,总量的目标相对容易达到,然而每个车企的新能源车比例是否都能提升至28%和38%需要进一步观察。

对于车企而言,其新能源车标准车型分值平均下调40%左右,且其单车的积分上限也有所下降。例如2021-2023年(0.0056×续航里程+0.4)上限为3.4分,续航里程达到536公里即可达到积分上限;2024-2025年纯电动乘用车标准车型积分(0.0034×续航里程+0.2)上限为2.3分,续航里程需达到618公里才达到积分上限。同时,本次修订下调了能量密度调整系数。为引导技术升级,将动力电池能量密度在90瓦时/公斤-105瓦时/公斤、105瓦时/公斤-125瓦时/公斤之间的动力电池系统调整系数从0.8和0.9分别下调至0.7和0.8。

二是增加积分池制度。

根据工信部数据,2023年1至11月,我国新能源车占新车销售总量的比例超过了30.8%,因此各大新能源车企的正积分快速上涨,整个市场的正积分供过于求,使得积分价格快速下滑。而前几年积分价格波动较大,2018年新能源积分的平均单价主要集中在1000元/分内,2019年近9成交易单价不高于500元/分,2020年为1204元/分,2021年为2088元/分,到了2022年,由于新能源汽车积分供给较为充裕,平均单价同比下降45.9%,为1128元/分。

积分价格的剧烈波动不利于政策引导的持续性,同时大幅下降的新能源积分价格也使得企业“降油耗不达标“的实际成本大幅降低,不利于后期油车节能降耗工作的进一步深化。针对这一问题,本次修订增加了”积分池“制度的建立。

根据规定,工信部将于每年7月30日决定是否开放积分池。当全国乘用车企业新能源正积分高于新能源负积分和油耗负积分之和的200%时,工信部将启动积分池储存,允许企业按照自愿原则在积分池中储存新能源正积分,但储存数量不能超过某一上限,储存有效期为5年。而当全国乘用车企业新能源正积分未达到新能源负积分和新能源负积分之和的150%时,工信部将开放积分池提取。在这样的制度下,当积分市场过度供过于求、积分价格大幅下跌时,企业可以将多余的正积分进行存储,而这部分存进去的正积分可以在市场积分供不应求时释放出来,调节市场积分价格。

Part 3 双积分政策下的车企表现

根据工信部公布的数据,2021年我国可交易新能源汽车正积分在10万分以上的车企共有13家,比亚迪、特斯拉的新能源正积分数量遥遥领先,蔚来、小鹏汽车等造车新势力也有大量富余。其中,比亚迪正积分合计达165万分,位居首位;特斯拉次之,合计达140万分。造车新势力在上述13家车企中占据了6个席位。其中,小鹏汽车正积分达36万分。传统车企中,广汽集团正积分居于前列达44.87万分,长城汽车(26.6万份)、上汽集团(25.74万分)也表现不俗。而奔驰、宝马、丰田等老牌车企在油耗方面均未达标,宝马合计产生负积分2.46万分、丰田产生负积分2万分、奔驰合计产生负积分1.4万分。

2022年,比亚迪的积分表现最为亮眼。公司旗下两家企业比亚迪汽车有限公司和比亚迪汽车工业有限公司包揽油耗积分与新能源汽车积分前两名,上汽通用五菱以313.73万分位列油耗积分第三名,特斯拉以208.86万分位列新能源汽车积分排名第三。此外,“双积分”达到百万规模的还有广汽乘用车,其油耗积分和可交易的新能源汽车积分数量分别为203.57万分、105.64万分。

据21世纪经济报道记者统计,2022年度乘用车油耗不达标的企业有51家,其中油耗积分、新能源汽车积分数量均为负数的有16家。总体来看,2022年合资车企油耗积分不达标的情况有明显好转。2021年,合资车企中只有一汽丰田、广汽丰田、神龙汽车积分为正,但排名并不靠前;2022年,积分为正的合资车企名录中新增了上汽大众、华晨宝马和北京奔驰。此外,尽管部分合资车企2022年度油耗积分仍为负值,但较2021年的积分情况有显著进步。其中,一汽大众的油耗积分由2021年的-44.7万分减少至2022年的-10.48万分;东风有限的油耗积分由-43.59万分减少至-11.9万分;上汽通用由-71.47万分减少至-26.82万分。不过,东风本田、长安福特、北京现代等车企的双积分表现堪忧,其油耗积分排名甚至不如2021年。在新能源汽车积分排名倒数前十中,合资车企占了六家,广汽丰田以-9.1万分位列倒数第一,广汽本田(-7.03万分)、一汽丰田汽车(成都)(-3.88万分)、北京现代(-3.84万分)、一汽丰田(-3.09万分)和上汽通用东岳汽车(-2.16万分)均在其中。合资品牌在双积分排行榜上的不佳表现与其电动化转型迟缓有关,这一状况2023年仍在持续。根据乘联会数据显示,2023年6月新能源车国内零售渗透率为35.1%,较2022年同期27.3%的渗透率提升7.8个百分点。其中,自主品牌中的新能源车渗透率58.8%,豪华车中的新能源车渗透率30.9%,而主流合资品牌中的新能源车渗透率为3.7%,仍待发力。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号