本文共字,预计阅读时间。

文/洪偌馨、伊蕾

最近,继续翻看2024年上市银行半年报,有不少让人印象深刻的数据。比如,几家国有大行的个人经营贷款和个人消费贷款(注:不含房贷及信用卡)业务都增势强劲,普遍较上年底实现了两位数的增长。在信贷需求普遍收缩的情况下,还能保持如此高速的增长,不愧是大行。

如果再回看一下前两年的财报会发现,这种势头已经持续了一段时间。以建行为例,其发放的个人经营贷款在2020年到2023年的同比增速分别是188.18%、63.53%、83.40%和87.19%。

建行在个人经营贷上的突进,只是近几年大行们猛攻「下沉市场」的一个缩影。

尤其,在个人住房贷款这块「压舱石」不再稳固、「零售尖兵」信用卡也告别「黄金时代」之后,大行们迫切地需要寻找新的增长极。

而在银行业息差不断突破突破「下限」、只能通过「以量补价」维持增长的背景之下,大行们开启「下沉」之路也在情理之中。

毕竟,放眼海外市场,即便是对于花旗、富国这样的美国银行业巨头们而言,个人业务也是获得净息差领先优势的「兵家必争之地」。

但不可忽视的是,近年来,即便国有大行们在负债、风控、客群等方面颇具优势,并且个贷业务的「分母」快速扩大的前提下,相关业务的风险也在显著提升。

大行「下沉」也怕跌倒。毕竟在下行周期里,没有谁能独善其身。

1.

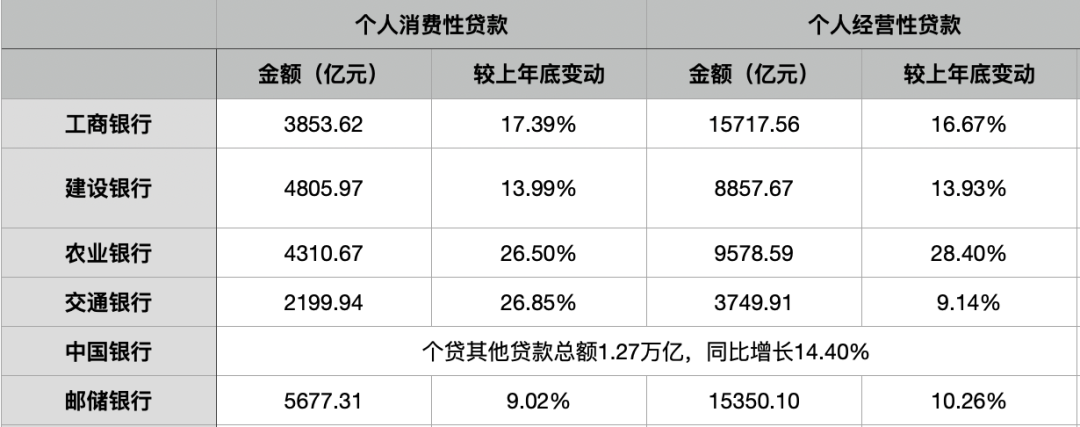

从2024半年报来看,除了中国银行未披露相关业务的具体业务数据之外,上半年,其他五大行的个人经营性贷款总计较上年末增长超过7000亿,个人消费贷累计增长约3000亿,两者合计增长规模突破万亿。

具体来看,截止到2024年6月末,农行的个人经营贷款和个人消费贷款规模分别较上年底增长28.4%和26.5%,两项业务的增幅均保持领先。

这里还没有将其为农户等涉农主体提供的个贷服务「惠农e贷」纳入统计,截至报告期末,该业务贷款余额已突破1.40万亿,比去年末增长29.5%,同样增势迅猛。

而紧随其后的工行、建行同样在消费贷和经营贷两项业务上实现了两位数以上的涨幅。

相比之下,邮储银行在两项业务上的增幅虽然不及其他大行,但在贷余额保持领先。

尤其是在经营贷业务(注:邮储银行半年报口径为个人小额贷款)方面,规模超过1.5万亿;而交行更侧重消费贷业务,截至6月末,其个人消费贷款业务较上年末增长26.85%,增幅上力压农行。

此外,尽管中行没有披露个贷口径下的数据,但剔除住房抵押和信用卡的「其他」贷款规模较上年底增长14.40%至1.27万亿元。

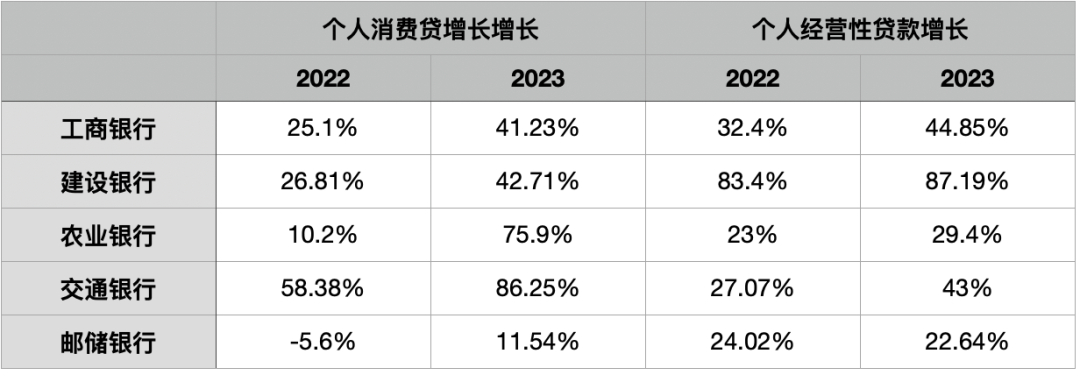

事实上,最近几年,国有大行们一直在加大布局个贷业务,尤其消费贷、经营贷每年基本都保持着两位数以上的增幅。考虑到大行们在该业务上原本的基数就不小,这样的增速着实迅猛。

其中,除了猛攻个人经营贷的建行之外,交行也不遑多让,2022年和2023年,交行在消费贷业务上分别实现了58%和86%的同比增长。

展望下半年,建行在业绩发布会上明确,将持续强化零售信贷业务拓展,大力推进零售信贷攻坚行动,包括保持个人消费贷款稳定增长,大力挖掘个体工商户、小微企业主、商户、农户等领域的业务机遇。

工行也表示,将提供更优质更多元化的零售金融服务,加快对个人消费贷、个人经营贷、信用卡透支等产品在内的零售和普惠贷款发展力度。

2.

过去并不被大行们重视的个贷业务,如今却成了竞相追逐的香饽饽,这背后的逻辑其实并不难理解。

作为银行经营生命线的「息差」不断下探,相对高定价的消费贷、经营贷,自然成为那道「保命符」。

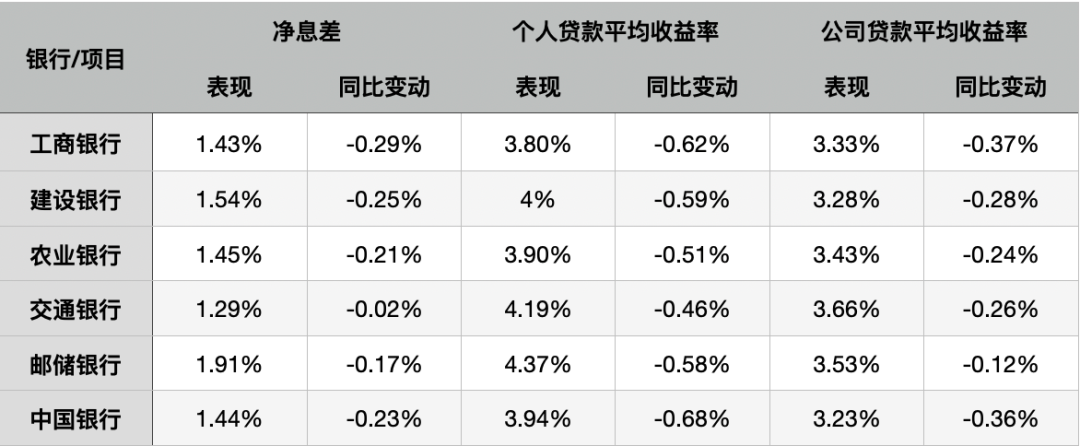

从2024年半年报来看,除了邮储银行和建行之外,其他大行的净息差水平普遍低于行业均值。

其中,交行是同比降幅最小、甚至净息差表现较去年底有所回升的大行,但尽管如此,「垫底」的它距离金融监管总局披露的二季度商业银行1.54%的息差表现依然有不小的差距。

「银行业净息差回稳压力不小」,交通银行新任行长张宝江在业绩发布会上表示,资产端今年以来五年期LPR利率经历了两轮下调,对银行资产收益构成下行压力,负债端存款结构仍延续定期化的态势,负债成本呈现一定的刚性。

与之相对应的,大行们的营收和净利润表现不断承压,「增收不增利」的情况愈发普遍。到2024年上半年,除了农行之外,其他大行的营收和净利润都是「负增长」。作为「零售大行」,邮储银行行长刘建军提到,今年上半年,受LPR、存量房贷利率下调、「报行合一」政策等因素叠加影响,银行业面临更大的压力。

邮储银行与其他银行相比,房贷在信贷总额中的占比、代理保险手续费收入在中收中的占比都比较高,所以对于邮储银行的影响更大。据测算,这几个因素拉低了邮储银行上半年营收增速7.5个百分点。

在此背景之下,平均收益率更高、议价能力更强的个贷业务自然成为了大行们的「心头好」。毕竟,凭借着「负债端」的低成本优势,大行们可以通过低利率来吸引和留住最优质的客群。与以往大行们为了满足监管要求、发挥「头雁效应」进行的「减费让利」不同,这是真正意义上的市场化行为。

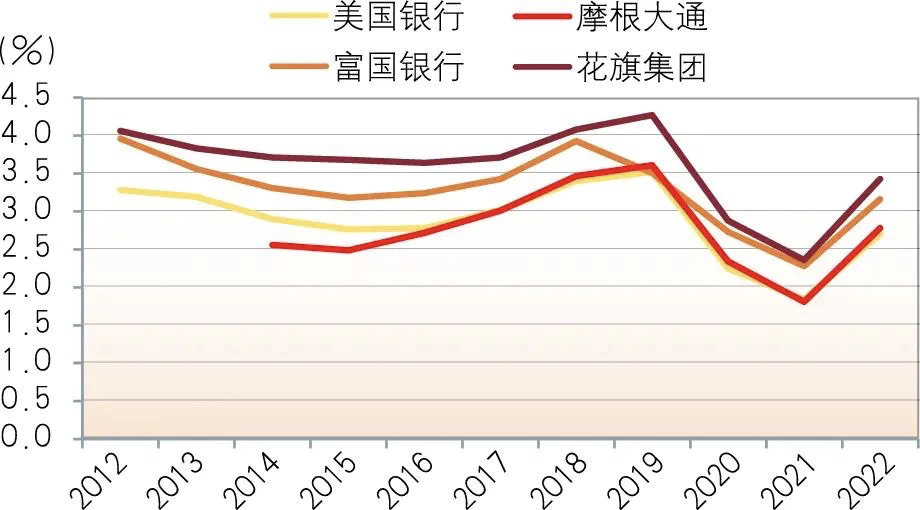

参考海外市场的经验来看,在2020~2021年新冠疫情期间,美国实施超宽松货币政策使得银行体系流动性充裕而实体经济信贷需求不足,包括摩根大通、美国银行、富国银行和花旗集团等在内的大行净息差均降至金融危机以来的最低位。

图:美国四家大型银行生息资产收益率走势;来源:银行家杂志

在这样的市场环境下,贷款业务的「高风险与高收益」特征使得花旗集团在资产收益率方面保持优势。

一个可以参考的数据是,2022年,花旗集团的个人贷款收益率高达7.99%,较富国银行、美国银行分别高出4.18和3.71个百分点。

而从贷款结构来看,花旗集团信用卡占个人贷款的比例达38.2%,而富国银行、美国银行的这一比例分别为10.6%和18.7%。

3.

然而,大行们的「下沉」空间还有多大,这种策略还能持续多久,可能要画上大大的问号。

一方面,个贷平均收益率在不断「滑坡」。三季度以来,甚至已经有银行打出「1字头」的营销牌。

放眼未来,这个势头仍在加剧且很难被扭转。典型如工行和中行,2024年半年报显示,其个贷收益率双双较上年末下降超过0.6个百分点。

另一方面,「不良」风险也在持续侵蚀银行的经营能力,包括房贷、信用卡、个人经营贷和消费贷在内的个贷业务,「不良」都在抬头。

2024年上半年,六大行的个贷「不良率」全线上升。其中,涨幅最大的工行个人贷款「不良率」较上年末提升0.2个百分点。

而建行今年上半年个人经营贷的「不良」规模也较上年底增长超过86%,「不良率」上涨0.62个百分点。

值得关注的是,风险本就会「传染」,「套利者」无处不在。

典型如「房贷转经营贷」业务。随着房贷利率不断走低,与存量房贷利率的利差进一步扩大,有不少「资金中介」开始兜售房贷转经营贷的业务:

购房人可以利用公司营业执照和按揭房的房产证明,向另外的银行申请经营贷款,等到新的贷款获批后,购房人再向房贷银行提出还清贷款,解除房产抵押,而后再向审批经营贷款的银行作抵押拿到经营贷款。

这显然可以迅速推高经营贷的业务规模,而且有房产抵押作为「安全垫」。但现实情况是,许多地区因为房产价格的大幅下跌导致抵押物价值「缩水」,需要客户补齐足值的抵押物才能续贷。

这不仅对于客户来说有巨大的风险隐患,对于银行来说更是对利润增长和业务合规的双重打击。

从这个角度来看,在银行业开启一个前所未有的新周期时,许多过往我们默认的业务发展逻辑和「刻板印象」都将被打破。

比如,大行的风险偏好更低、风格更稳健,相比于股份行和区域性银行的敏捷快速,「大象起舞」的脚步总是更慢一些,尤其在在零售业务上,他们的优势更多在「负债端」而非「资产端」。

但整个银行业已经没有「低垂的果实」可以随意采摘,哪怕是大行也得弯下腰,去做那些以往他们不愿意做的苦活和累活。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号