本文共字,预计阅读时间。

近日,海康威视裁员的消息发酵,牵动了市场目光。对于裁员,网络上有自称海康威视员工人士透露,公司近期进行大规模组织调整,32个研发区域收缩到12个,预计会涉及1000多员工的优化。

海康威视对此进行了回应,明确表示公司不存在大规模裁员,而是进行经营策略调整,优化总部及重点城市的研发力量,相应调整了部分岗位设置。

原因一:费用高企加G端业务下滑,导致一定的业绩压力

对此有分析人士指出,海康威视经营策略调整,优化研发力量的原因首先或是因为面临一定的业绩压力。

近年来海康威视的费用支出增加,加之传统G端业务收入的下滑使得海康威视利润在2024上半年出现负增长。

财报显示,2024年上半年海康威视的三项核心费用(销售费用、管理费用、研发费用)合计达到了127.25亿元。其中,销售费用增长了13.81%,管理费用增长了14.85%,而研发费用则增长了7.81%。费用支出增长平均达到两位数,但是海康威视上年营收同比只增长了9.7%,而归母净利润同比负增长了5.1%。

在费用大幅增加的背景下,海康威视2024上半年的业绩陷入了增收不增利的尴尬局面。毫无疑问,费用支出成为了拖累海康威视的主要原因,“优化研发力量”“调整部分岗位”也就不奇怪了。

除了费用支出外,传统G端业务的下滑也拖累了海康威视的业绩。背靠中电海康的海康威视,其崛起很大程度上受益于安防需求增长。作为国有控股的上市企业,其中重要工程包括平安城市、雪亮工程、天网建设工程等。以政府客户为代表的公共服务事业群,即PBG业务,一度成为海康威视最大的收入来源。

如今这块“基石”有所松动。从2021年—2023年,海康威视PBG收入从191.61亿元缩减到153.54亿元,今年上半年该部分营收继续下降9.25%。今年年中,海康威视的应收账款和应收票据合计已经来到389亿。5月份的股东大会上,就有股东表示担心问应收账款,当时公司管理层提到,历史回款数据还是不错的,而且海康计提比例是足够审慎的,大部分应收款最终都能收回来。

原因二:投入与回报的研发悖论

此外,海康威视经营策略调整,优化研发力量的第二个原因或是投入与回报的研发悖论。

所谓投入与回报的研发悖论是指尽管企业在研发方面投入了大量资源和资金,但并未获得预期的回报或生产率提升的现象。这种现象在多个领域和不同国家的企业中都有出现,其核心在于高研发投入并未带来预期的生产率提升或投资回报。

众所周知,技术研发本身就存在极大的不确定性,有时候技术路线一变,此前的研发成果可能就打了水漂。但作为科技型企业,持续的研发投入又是海康威视保持竞争力的关键。

无论视频监控、物联网还是AI等相关产品,它们的开发和应用都需要时间来进行市场验证和客户反馈,在快速变化的市场环境中,多样化和碎片化使的用户需求使得海康威视必须不断调整其研发方向和策略,这进一步延长了投产周期。也就是说,在不断高企的技术投资背后,回收利润的时间却在不断拉长。

但在营收和利润承压的情况下,高昂的研发费用也给公司带来了不小的成本压力。据年报披露,2022年海康威视研发投入98.14亿元,占公司销售额比例为11.8%。而这一数字在2021年为82.52亿元。2024年海康威视的砸钱研发还在持续。2024年上半年,它的研发投入已经达到了56.98亿,同比增长7.81%。但相应的公司利润增长却小于这个数字。

在这样两难的背景下,海康威视通过优化研发团队、提升研发效率来应对成本压力,或许也就不难理解了。

并且需要指出的是结合海康威视总体员工数看,本次并非大规模“缩编”。2023年年报显示,其员工共有约5.85万人,研发人员达到约2.8万人。即便本次裁员达到1000人,其规模其实也不足2%。

(图片来源:海康威视2023年年报)

国际化和创新业务还需进一步培育

但不管如何,业绩增速下滑,人员结构调整这些也是客观存在的情况,所以市场被质疑也很正常。关键还是海康威视能否破局。

整体看,海康威视有两大破局的方向,首先是国际化,据前瞻研究院预测,全球安防市场将会在2024年后开始恢复增长,预计到2026年全球安防行业市场规模为3306亿美元。因此,对于安防企业来说,走出国门拓展海外市场已经成为必然的选择。

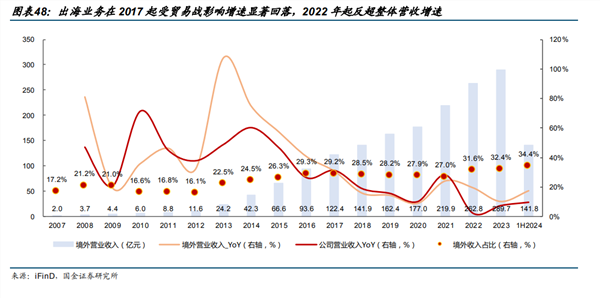

近年来,海康威视一直在积极寻求海外市场的增长,加大对海外市场的投入,在海外市场设立研发中心、建设本土化运营能力。其上半年境外主业收入达到了114.41亿,同比增长15.46%,远远高于国内增长。

但这条线始终伴随着美国制裁的阴影。由于主营业务涉及安防,自2019年海康威视、大华股份等中国企业被列入“实体清单”之中。在美国受到多年严重打压后,2024年4月,同处于安防赛道的大华股份宣布出售其美国全资子公司的全部股份,撤出美国市场。

其次是创新业务。2019年,公司的创新业务营收44亿元,到了2023年,公司的创新业务营收突破185亿元。 后来为了展示丰富多元化的产品线,公司又把创新业务进行了拆分。多出来存储、智能家居、汽车电子等产品线。

185亿元,如果单独看,其实已经是一个很大的规模,业务占比也已经来到第一,但和公司整体893亿元(2023年)的营收规模相比,依然还是力有未逮。

并且在碎片化的市场中,市占率如何提升是一大难关。海康威视目前已覆盖10余个主行业、近90个子行业的500多个细分场景。这种广泛的市场覆盖虽然有助于分散风险,但也意味着公司需要满足不同行业和场景的个性化需求,并可能导致企业难以集中资源,提升整体效率。

此外,蓝海市场中竞争者众多,从巨头手中“虎口夺食”显然不易。例如,在海康威视创新业务之一的智能家居领域,小米、百度、阿里等互联网公司,海尔等传统家电企业都虎视眈眈;在汽车电子领域,特斯拉、小鹏等新能源车企,博世、大陆等传统零部件供应商也有着自己的竞争力;在工业自动化领域,施耐德电气、西门子等国际巨头则难以撼动。

结语:海康威视要在出海和创新业务上有更多进展

综上,海康威视目前的困境在于原本的安防业务失速。但从行业地位看,海康威视这一块的基本盘还是稳固的,其行业龙头地位并没有受到竞争对手的挑战。

并且安防行业有一个特点,这个行业需求高度个性化和碎片化。所以,这些新进公司入侵并不具备竞争力,没有对海康威视造成实质性的冲击。强大如华为,在很多领域都能够攻城略地,但在安防市场却也是久攻不下。海康威视创始人胡扬忠曾表示,安防市场是一个“小”市场,科技巨头的机会并不大,“用通讯行业高成本的人力去跑安防,就像拿步枪打苍蝇一样,投入与产出是非常不匹配的”。所以,安防行业这种需求的高度个性化和碎片化,就形成了海康威视的护城河。

因此海康威视要破局,未来的重点还是落在了国际化和创新业务上。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号