本文共字,预计阅读时间。

近日,《清华金融评论》正式发布《2024中国银行业排行榜200强研究报告》。研究报告包括“2024中国银行业排行榜200强榜单”“2024中国银行业排行榜200强分析报告”“中国银行业创新发展典型案例集”和“零售银行专题访谈实录”四个部分。本报告从初稿到定稿,多次广泛征求各方面领导专家的意见和建议,反复修订和验证,耗时多月,力求客观地全景反映我国商业银行的发展态势,为银行业发展照亮改革前进的道路。

其中,报告第二部分“2024中国银行业排行榜200强分析报告”将数据与实证深度耦合,在对各项指标进行翔实对比分析的基础上,以专栏的形式聚焦我国金融重点热点,直击现阶段银行业堵点痛点,探究领域涉及房地产行业对商业银行的影响、中小银行改革化险、银行理财业务转型、商业银行资本补充、商业银行低净息差的应对策略、大模型在银行领域的应用等。

理财四季度业绩冲刺,“0费率”产品重出江湖

年关将近,银行理财公司对四季度业绩发起了新一轮冲锋,旨在打好收官战,为全年经营画下圆满句号。伴随着各家理财公司如火如荼地为抢占市场使出浑身解数,沉寂数月的“0费率”理财产品惊现市场,新一轮的价格战一触即发。

例如10月8日,华夏理财表示会将旗下一款产品“华夏理财固定收益债权型封闭式理财产品338号”的固定管理费用下调至0%,优惠直至今年年底。汇华理财也不遑多让,宣布将对旗下产品“汇华理财财富灯塔稳享封闭式固定收益类理财产品2419期”的固定年化管理费率由0.1%下调至0%,优惠更是延续至明年的8月。

“0费率”产品每次重出江湖,都能引发市场的一阵轰动,此次也不例外。理财同业们见此情形,便是“一支穿云箭,千军万马来相见”,纷纷下调管理费以匹配友商定价。先坐不住的是浦银、民生理财,纷纷将其部分产品固定管理费及托管费率调至低点。见降费之风愈演愈烈,“老大哥”招银理财终于按捺不住,10月24日,招银理财发布公告称,对旗下两款产品提供阶段性费率优惠,固定年化投资管理费从0.15%下调至0.05%。

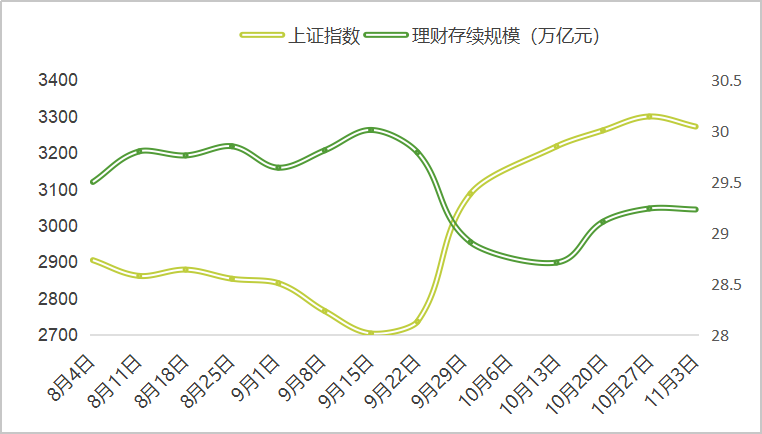

理财投资者转向股市,理财存续规模承压

事实上,对资管、理财等金融销售行业而言,年末的“价格战”早已屡见不鲜。但此次大规模集体降费,却多了几份“难言之隐”。

近两个月,在国家一揽子政策的催化,以及外部环境改善的叠加激励下,股票市场情绪迎来久违提振,资金从多渠道持续流入在经历了一场“快牛”后,A股市场大幅放量,呈现宽幅震荡的捡钱行情。

此起彼伏,受“股债跷跷板”效应影响加剧,债券市场迎来了阶段性低潮期。一方面,近期股市赚钱效应强劲,而债券市场今年以来已走完一段行情,增量获利空间有限。导致机构、理财投资者及散户等债券市场参与者落袋为安,将部分资金投入股市;另一方面,债券市场与股市同为存款“搬家”主阵地,股市的抢眼表现持续挤压债市承接存款资金能力。在两方面因素叠加之下,债券市场动能不足,收益率持续上行。

目前,我国理财市场以固收类产品为主,权益类理财产品占比、权益类标的配置权重均处于较低水平,因此相较股市而言,理财市场与债券关联性更强。债市相对性走弱也招致了部分理财投资者的赎回。根据中诚信指数和Wind的数据,银行理财规模在9月份短暂站上了30万亿元的大关,但在9月末~10月初的上证暴涨阶段,理财存续规模遭受了较为明显的滑坡。此次推出的“0费率”理财产品主要是为了稳定军心,增强客户粘性,防范因对股票市场的趋之若鹜而形成的踩踏性赎回。随着四季度一系列产品和营销策略的推出,银行理财收复了部分失地。截至11月3日,理财市场存续规模达到29.23万亿元。

图1:理财存续规模与上证指数变化情况对比

来源:中诚信指数、Wind

部分理财子下调产品比较基准,收复失地仍有待时日

尽管理财管理规模有所回升,但对四季度业绩的研判,部分理财公司仍不乐观。近期,多家银行理财子公司下调了旗下产品业绩比较基准。业绩比较基准是机构对理财产品投资收益的预期目标,代表了市场对未来运行情况进行的研判。10月30日,上银理财下调了旗下20余支开放式理财产品的业绩比较基准,下调幅度最大达到86个基点。民生理财、兴银理财也同步对旗下部分产品的业绩比较基准进行下调。此次集中下调向外界释放了一个信号——部分理财公司对现阶段市场持谨慎态度。

目前,理财市场规模扩张阻力较大,原因是股票市场对经济刺激政策的反应速度快,强度高,持续引导金融投资者入市,并继续对资管、储蓄等资金池形成虹吸,理财市场短期内净流入动能不足,形成较大行情的可能性较低。就短期来看,尽管四季度“0费率”产品等一系列营销策略能够在获客、增强客户粘性和减缓赎回潮等方面起到一定积极作用,但对于现阶段理财规模面临的困境而言仍是杯水车薪。

长期而言,随着政策传导的持续深入,金融市场得到有效激活,在证券市场带动之下,增量资金陆续注入各个市场,持续引导市场走牛,支持理财估值中枢抬升。随着经济的稳步回升以及理财产品业绩的持续向好,理财市场将得到有效扩容,管理规模重返30万亿元也指日可待。

《清华金融评论》推出的《2024中国银行业排行榜200强研究报告》中就银行理财业务展开深度探索,通过理论与事实相结合,基于政策背景及发展现状,为银行理财业务开展及经营转型提供全方面分析,并给出切实可行的实施链路。旨在为我国理财市场发展贡献多元视角,助力我国金融高质量发展。(以下节选自《2024中国银行业排行榜200强研究报告》第二部分内容)

专栏:自营还是代销?银行理财分道扬镳

日前,多家中小银行收到通知,要求其在2026年末出清理财业务。《关于规范金融机构资产管理业务的指导意见》明确表述,主营业务不包括资产管理业务的金融机构应当设立具有独立法人地位的资产管理子公司开展资产管理业务,强化法人风险隔离。暂不具备条件的可以设立专门的资产管理业务经营部门开展业务。近年来,地方逐步压降了银行开展理财业务的规模,而此次的通知则代表银行理财业务来到了抉择路口,银行需选择设立理财子公司继续开展理财自营业务或彻底放弃自营理财,转向代销业务。

目前来看,部分理财存量规模较大的银行机构,仍有较大可能获得牌照批复。我国当前仍有10余家理财存续规模超500亿元的银行未取得理财子牌照,其中规模最大的上海农商银行2023年末理财存续规模达到1,819亿元。原银保监会表示,理财公司“成熟一家审批一家”,浙银理财为第32家获批筹建的理财子公司,上海农商银行、吉林银行、中原银行等多家银行纷纷宣布将申设理财子公司。

部分理财存续规模较小的银行或将加速转型,由产品发行向全面代销转变。《商业银行理财子公司管理办法》规定,银行理财子公司的注册资本应当为一次性实缴货币资本,最低金额为10亿元人民币或等值自由兑换货币。高额的注册资本就足以让部分理财业务薄弱的银行望而却步,转向代销业务。据银行业理财登记托管中心披露,截至2023年末,31家理财子公司中28家理财产品除母行代销外,还打通了其他银行的代销渠道,共491家机构代销了理财公司发行的理财产品,较年初增加163家。对于中小银行来讲,果断转型有利于在代销市场中占据先发优势,掌握与大银行达成代销业务往来的先机。

代销渠道的开拓对市场而言,无疑提供了澎湃动力。相较于以往同质化理财产品充斥、恶性竞争频发的市场,银行自营转代销后,市场经营变得各司其职,提升了整体运行效率,优化了现有产品结构。对理财公司而言,中小银行退出自营理财市场转向代销,一方面“老对手”减少了,中小银行的退出释放了市场部分优质客户,这些客户的市场份额将被理财公司所吸纳,继而扩充理财公司的管理规模,提高收入水平;另一方面“好帮手”增加了,中小银行转向代销业务本就为理财公司增加了客户触点,加之其原本就开展理财销售业务,具备成熟的销售团队,无疑为理财公司提供了多条优质渠道。对退出自营的中小银行而言,放弃本就落后的自营理财业务,专精代销业务,或许是一条更切实可行的发展通路。积极寻求与理财公司建立合作,建立健全理财产品的筛选机制,夯实投教消保基本功,是未来阶段中小银行转型过程中的核心工作。相较于以往既研发又销售的自顾不暇,如何依托理财公司的产品矩阵,扎实打造精细化、差异化销售体系立足于市场,则成了代销银行要考虑的重点。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号