本文共字,预计阅读时间。

【中国金融案例中心 编译:叶子、谢彬彬】

2024年上半年,美国私募股权中端市场交易活动参与了整个私募股权领域的逐步复苏。私募股权交易活动较2023年增长约10%,中端市场增长12%。中端市场交易价值随交易量恢复而趋稳,基于EBITDA的估值倍数逐渐缩小与历史高点的差距。下一波机构投资者间的交易可能涉及低质量公司,进而扰动估值倍数的上升趋势。2024年上半年,中端市场退出交易与去年同期基本持平。

小盘股表现相对较差,这是制约交易活动更为活跃的障碍。近一年来,小盘股估值持续处于历史低位,较大盘股而言尤为明显。这一局面在7月有所改变:小盘股创下38年来较大盘股的最佳两周表现,期间罗素2000指数上涨10.1%,标普500指数下跌19.6%,消除了两者16.9%的回报率差距。

中端市场基金的相对吸引力有所减弱。由于高利率对大型交易具有额外限制,对2024年下半年利率下降的预期,进一步激发了市场对大型基金的兴趣。此外,大型基金的近期表现也发挥了一定作用:在中端市场私募股权基金连续六个季度在一年期业绩上跑赢大型基金后,这一趋势在2023年第四季度发生逆转。募资情况反映了上述主导地位的更迭。中端市场募资较2023年下降10%,而更广泛的私募股权市场则持平。

图1 罗素2000指数与标普500指数的价格回报对比(2024年1-8月)

整体交易情况

美国私募股权中端市场交易活动在年初表现稳定,这一趋势延续到了第二季度。今年上半年,收购交易额达3450亿美元,全年交易数量预计将达3400笔,2024年或将成为美国私募股权中端市场史上第三高的交易年份。

相比2023年,中端市场收购交易的价值和数量较去年分别增长约12.0%,比私募股权收购交易的总体表现更为积极。银行已恢复向私募股权借款人放贷,并在再融资市场上与私募信贷机构正面竞争,导致B级和未评级借款人的利差在过去一年缩小了1.25%~1.5%。此外,2024年上半年担保贷款凭证的发行量约为1013亿美元,同比增长80.1%,意味着市场流动性增强,改善了中端市场借款人的融资渠道。报告认为,利差收紧及未来基准利率下调预示着中端市场收购交易的持续强化。

图2 私募股权中端市场交易活动

估值指标及交易特点

私募股权中端市场估值在2021年登顶,随后两年下滑了25.0%至40.6%,具体幅度取决于所使用的衡量指标(EV/EBITDA或EV/REVENUE)。尽管如此,证据表明估值正缓慢恢复,这与股市全面复苏(尤其是近期小盘股的回升)相吻合。与更广泛的并购市场相比,私募股权中等市场交易倍数直到近期才找到底部。

报告认为,随着交易量的扩大,将不可避免地包括质量较差的公司,EBITDA倍数的上升趋势或将会中断,市场的收益倍数仍然较低。EBITDA倍数的上升是由于卖家将更具吸引力的资产推向市场,这些资产可能利润率低、EBITDA增速快。当高利润率但EBITDA增长较慢的公司入市,倍数就可能受到抑制。

图3 北美与欧洲私募股权中端市场EV/EBITDA倍数以及EV/REVENUE倍数变化趋势

从交易特点来看,2024年二季度中端市场私有化交易数量减少。私募股权买家在北美和欧洲宣布完成了12笔价值低于10亿美元的私有化交易,环比、同比均有所下降。交易活动具有波动性,随着利率预期的变化,一些买家可能更愿意等待关于未来通胀和利率方面的明确信号出现后再做决定。

此外,二季度创始人拥有的企业在整体交易组合中占比显著增加(达54.2%),超过了2024年一季度(49.4%)及过去五年的平均水平(53.5%)。与此同时,私募股权支持的交易比例有所下降,公共交易比例也略有减少,而风险投资支持的交易占比稳定。基于利率下调预期,整体交易活动的增长条件看似有利,但还无法确定创始人支持的交易是否会面临更大竞争。

分拆交易方面,本季度分拆交易占总交易量的9.5%,低于上一季度水平(11.7%),也低于2010-2020年间平均水平(12.1%)。从交易价值来看,分拆交易占比12.2%,低于上一季度的13.7%和同期13.2%的历史平均水平。尽管过去一年中私人市场买卖价差较大,分拆交易占比有所增加,但随着更广泛的交易活动水平提高,分拆交易正在被更多种类的交易挤出市场。

从交易所在行业来看,科技行业表现强劲,二季度共完成96笔交易,环比下降6.8%,但同比略增1.1%,交易总价值达120亿美元,环比增长7.8%,同比增长7.7%。医疗保健行业的交易活动局面较为复杂,共完成了85笔交易,交易价值增至109亿美元,表现为向高端市场转移,交易的价值增加但数量下降。尽管交易金额有所上升,但医疗保健行业在中端市场交易组合中的份额仍然较低,为12.2%,同比下降1.2%,比五年平均水平14.9%低2.7%。

退出活动

2024年上半年,美国私募股权中端市场的退出表现仍然低迷,但出现了一些企稳的积极迹象,预计共有371笔退出交易,合计交易金额达435亿美元,活动水平同比略有下降或持平。中端市场的退出趋势落后于更广泛的私募股权市场,后者在2024年上半年退出价值同增约15%,涵盖所有退出类型。此外,普通合伙人延长了私募股权投资的中位持有期,2023年美国私募股权中端市场资产的中位持有期达到了创纪录的6.4年。

随着杠杆融资市场的重新开放和IPO市场的谨慎重启,美国私募股权市场可能会因退出渠道改善获得退出价值的提升。尽管典型的中端市场投资组合公司规模较小,上市退出的可能性受限,但其他退出路径较多,且相应公司债务通常较少,进一步支持了其退出活动。

在面向投资者退出方面,2024年二季度该类型退出数量与价值均占领先地位,共完成73笔退出交易,累计价值达211亿美元。排除公开上市后,该类型占年初至今退出活动的55%以上,可见普通合伙人今年交易活动的增加。得益于交易活动从高峰回落期间积累的大量可用资金,投资者能够在机会出现时迅速执行交易。但是,该类型退出在美国私募股权整体退出活动中所占份额持续缩小,本季度占非公开上市退出价值的28.7%和退出数量的48.3%。

在面向企业退出方面,二季度该类型退出仍处低位,中端市场并购环境恢复较慢,共有57笔退出交易,总金额为91亿美元。B2B行业多个项目促成了面向企业的大规模退出,本季度面向企业退出的前十大项目中有五项发生在该行业。虽然面向企业退出类型在数量上的领先地位似乎已逆转,但报告认为,随着并购复苏的扩大,战略投资者将继续吸纳私募股权支持的资产,并购仍是中端市场增长的重要策略。

从行业来看,2024年上半年,科技领域估计有61笔退出交易,总价值达82亿美元,全年水平有望与2023年持平。尽管科技领域退出活动在价值和数量上尚未恢复到疫情前水平,但与其他行业相比表现依然稳健。医疗保健领域的退出活动则持续低迷,上半年估计仅发生了26笔退出交易,总金额为29亿美元。自2021年高峰以来,整体医疗保健并购市场一直下行,改善尚未显现。

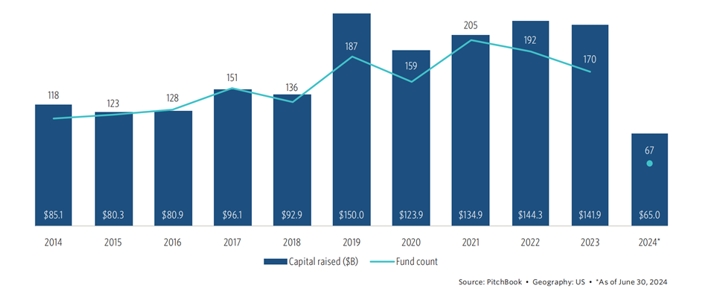

募资情况与业绩表现

美国私募股权中端市场的募资活动(报告定义为规模在1亿到50亿美元之间的基金)已开始放缓。2024年上半年共有67只基金成功募资650亿美元,其中第二季度35只募资基金总价值为286亿美元。然而,2024年上半年的募资活动仍低于2023年水平。在之前几个季度,中端市场在美国整体收购基金数量中所占份额有所增加,本季度这一趋势得以延续。截至今年6月,中端市场基金占总收购基金数量的59.8%,显著高于2022年和2023年。

图4 美国私募股权中端市场募资活动

中端市场成熟的一般合伙人再次扩大了其基金规模。2024年上半年,83.7%的中端市场基金以更大规模完成募资,这一比例略低于2023年与2022年,但与五年和十年平均水平相符。同时,中端市场聚集了大多数新兴管理人(启动基金不超过三只,包括首次管理人)。2024年上半年,新兴管理人占所有中端市场筹集资金的20.9%,较2023年的28.0%有所下降,后者是自2018年以来的最高点。中端市场募资下降影响了首次管理人,筹集的资金数远低于2023年。尽管如此,能展示差异化策略的首次管理人仍吸引投资者关注,超过了更通用的收购基金产品。此外,在基金备用金方面,截至2023年底,中端市场私募股权基金持有备用金4558亿美元,占美国私募股权市场的49.8%。

业绩表现方面,在中端市场基金连续六个季度跑赢大型基金后,这一趋势终于发生了逆转。近几个季度,终端基金领先的幅度不断缩小,而随着大盘股的持续反弹,大型基金重回领先地位只是时间问题。历史上,这种超越周期通常持续一到三年,目前这一周期正处于一年半的中间阶段。此外,市场的稳定与降息预期增强了大型基金管理者的乐观情绪,预计将改善大型杠杆收购的债务融资渠道及未来回报、分配前景。

图5 按基金规模划分的季度滚动一年期私募股权基金业绩

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号