本文共字,预计阅读时间。

十月中旬,国家医保局印发《长期护理保险护理服务机构定点管理办法(试行)》,进一步明确长护服务机构定点管理的具体要求。

根据办法,符合条件的养老机构、医疗机构及其他服务机构可以申请成为定点长护服务机构,条件主要包括:具备法人资格;配备与长护服务工作相适应的专业化队伍和服务力量;具有符合长护服务协议要求的软、硬件设备和相应管理制度;具备使用全国统一的医保信息平台、与医保信息平台进行对接等信息技术条件;符合长护服务相关的收费项目和收费价格政策规定;符合法律法规和省级及以上医疗保障行政部门规定的其他条件。

该管理办法的推出意味着长护险市场化发展向前走了一大步,有更多符合要求的机构可以申请成为定点长护服务机构,将极大丰富长护险市场的服务方供给,也让拥有长护险相关服务资格的老人能够获得更佳的护理服务。

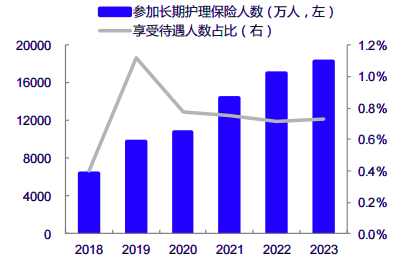

在2016年正式试点以来,长护险制度已经覆盖49个城市、1.8亿人,累计超过235万人享受到长护险待遇与保障,有效为失能人员家庭“减负”。

从市场规模来看,我国已经正式步入“中度老龄化”社会。截至2023年底,全国60周岁及以上老年人口29697万人,占总人口的21.1%,其中65周岁及以上老年人口21676万人,占总人口的15.4%。预计到2035年,60岁及以上老年人口将突破4亿,在总人口中的占比将超过30%,进入重度老龄化阶段。因此长护险势必会成为很多老年人的“刚需”,在市场规模这一块,长护险完全不需要担心容量。

但从目前的情况来看,长护险还存在覆盖面不广、保障力度不大、民众意识不深的问题,因此在发展过程中,行业需要克服的困难其实还有很多。

1.国内长护险格局:政策性长护险主导,商业护理险增速爆发

目前国内长护险发展主要存在两种模式。

一是政策性长期护理保险试点,试点地方通过优化职工医保统账结构、划转职工医保统筹基金结余、调剂职工医保费率、个人缴费、财政补贴、慈善捐赠等途径筹集资金,初步建立了多方参与、责任共担的多元筹资机制。根据《2023年全国医疗保障事业发展统计公报》,2023年长护险试点基金人均收入64.7元。

保障责任方面,根据国家医保局,各试点地区根据护理等级、服务提供方式等不同,制定差别化待遇保障政策,长护险基金主要对各试点地区享受待遇人群使用定点服务机构提供的服务项目清单内的护理服务发生的费用进行给付。上门护理服务频次和时长主要根据老人身体评估等级划分,服务项目一般分为基本生活照料(仅照顾老人,不含做饭、卫生打扫)和常用临床护理两类。

考虑与医保待遇大体相当,对符合规定的护理服务所发生的费用,基金支付水平总体控制在70%左右。因此,长护险基金支出属于实报实销,居民自费成本低。根据《2023年全国医疗保障事业发展统计公报》,2023年长护险试点基金人均支出8828.7元。

二是商业护理保险,即投保人按照保险合同约定缴纳保费,但费率市场化、价格偏高,对居民经济基础有一定要求。同时目前商业护理保险产品保障范围通常是特定疾病、意外伤害等原因导致被保险人进入相应特定疾病护理状态、伤残护理状态或丧失日常生活能力等,仅有少部分产品的保障范围是被保险人因意外伤害原因或等待期满后因意外伤害之外的其他原因(也即包括因疾病、意外或年老等原因)丧失日常生活能力。

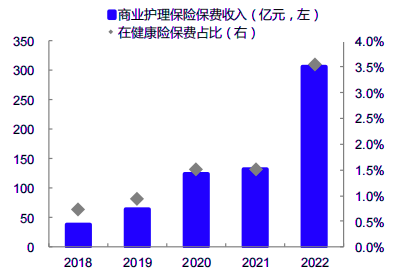

从产品供给来看,截至今年三季度,市场共有商业护理保险产品共481款,其中在售121款——专业健康保险公司占71.1%、人寿保险公司占22.3%、养老保险公司占6.6%,因此不难发现,专业健康险公司是商业护理保险产品的主力供给方。

从保费增长来看,2018年商业护理保险保费收入仅39.2亿元,在健康险原保费收入占比不足1%;2022年保费收入已达306.62亿元,在健康险原保费收入占比升至3.5%。2018至2022年保费年复合增长率超过67%,尽管有基数较低的影响,但能够取得这样的年复合增长,依旧显示出长护险的市场潜力。

最近两年,由于政策利率不断下调,储蓄型产品凭借高预定利率的优势在市场上“卖的火热”,有不少客户选择储蓄型产品为自己以后的养老生活做保障。但从保障角度看,储蓄型产品真正解决的似乎是客户资产保值或是增值的问题,并不能在老人需要养老照护发挥作用。

而从“保险姓保”的角度看,长护险产品似乎才是真正的那个能够老人养老时发挥大作用的保险产品。因此从配置思路上来看,储蓄型产品+长护险产品似乎是更佳的选择。

2.日本模式具备一定借鉴意义,更纯粹的护理险“沪理保”面世

而从发展模式来看,我国的长护险发展模式大概率会呈现政府主导,商业保险公司辅助的模式。

日本现行的长护险发展模式,其中政府主导的部分对我国就有比较大的借鉴意义。1995年,日本首次提出“关于创设护理保险”的议案。1997年,日本国会通过了《护理保险法》,并在2000年4月1日正式实施,采取强制性措施。40岁以上的公民均须参加。

第一号被保险人为65岁以上人群,由市町村按照其收入制定保费缴纳比例,每三年调整一次,从退休金中扣除;第二号被保险人为40-65岁的被保险人,由雇员与雇主共同分担保费,取其收入的1.13%。总体上筹资模式是现收现付制,国家财政与地方财政共同负担保费的50%,其余由企业与个人均分。长期护理费用中90%由长护险支付,10%由个人承担。

2012年,日本对《护理保险法》进行修订,采取了市场化的改革措施,彻底打破了社会福利主要由政府行政措施提供的惯例,允许民间盈利企业进入,为地区福利民间化、市场化创造了条件,发挥竞争机制的作用,令长期护理服务质量有所提升。而这也与我国目前采取的允许符合条件的养老机构、医疗机构及其他服务机构可以申请成为定点长护服务机构的政策符合。

不过相较于日本的完全由政府主导,国内的长护险市场产品供给端要更丰富一些,商业保险公司也存在不少的机会。

但总体来看,由于我国长护险发展起步较晚,同时人口老龄化问题已经比较明显,在长护险费率厘定、产品设计方面还有很长的路需要走。

而在今年七月,一款由人保健康上海分公司联合人保寿险上海分公司、平安财险上海分公司、中邮人寿上海分公司等多家机构共同推出的以提供护理服务为特色的定制型产品“沪理保”面世。

该产品保障责任包括两部分:护理保障责任,分别是特定疾病住院护理保险金、意外住院护理保险金、特定疾病居家护理保险金、意外居家护理保险金:指定互联网医院药品保障责任,覆盖1200余种普通药品目录。参保人不限年龄(出生满28天至80岁),每年保费为218元。

“沪理保”不限制本地居民投保,仅约定购买后所有理赔及服务,仅限上海地区使用。

之所以要着重提出这款产品,原因在于市场上的护理险产品多是以长期保障为主,税优类的护理险产品年交保费主要在2400元左右,商业护理险产品的年缴保费多在1万元起。从保障内容来看,市场上的商业护理险多包含了疾病身故保障,具有一定的现金价值。

而“沪理保”则是比较纯粹的护理险,因此在价格上也更具备普惠性。

之所以选择在上海进行产品试点,原因在于上海是我国最早进入老龄化社会的大都市,人口老龄化水平较高,迫切需要护理保险为人们因年老失能提供护理保障,市场空间较大。

而类似于惠民保产品诞生于深圳,后逐渐从一二线城市下沉至三四线城市,我们认为商业长护险产品大概率也会走这样的趋势。

在产品变化上,我们预期商业护理险也会往保障更加纯粹、保费门槛更低、更具普惠性的方向演化。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号