本文共字,预计阅读时间。

近日,深圳比亚迪财产保险有限公司(以下简称“比亚迪财险”)披露了2024年四季度的偿付能力报告,该公司全年的业务经营情况也随之浮出水面。

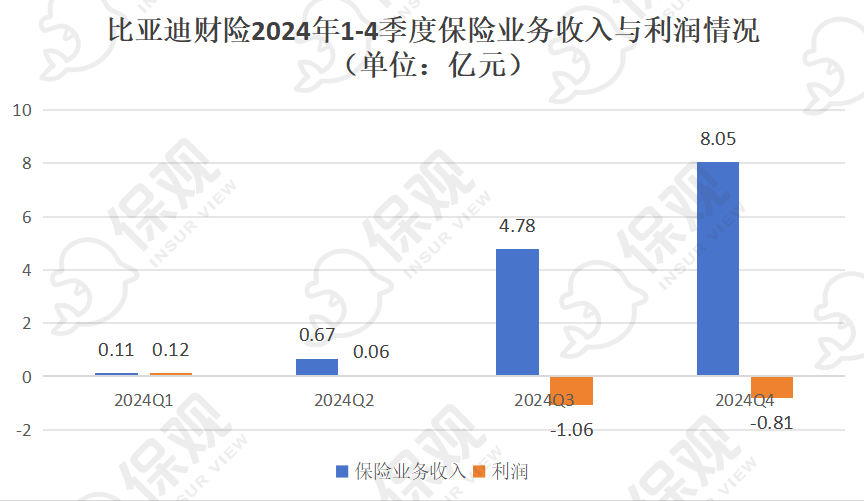

值得一提的是,这也是在2023年5月正式接盘易安财险后,比亚迪财险首个完整运营年度的的偿付能力报告。报告显示,全年实现保险业务收入13.51亿元,净利润为-1.69亿元。另外,从当单季度的保险业务收入走势来看,比亚迪财险业务有明显的前低后高的特征,其中去年三季度单季度的保险业务收入为4.78亿元,四季度则为8.05亿元,即全年95.6%的收入是在下半年做出来的。

由此我们也可以得出结论,比亚迪财险的业务从去年三季度开始真正放量,并于四季度完成了环比68.41%的增长,这也意味着比亚迪财险运营正式走上正轨了。

展望未来,在新能源汽车智能化时代到来后,这家全中国乃至全世界最大的新能源车企旗下的财险公司,有望凭借其独有的优势,在车险市场中突围。但这其中,需要克服的困难,也着实不少。

1. 下半年业绩正式放量,比亚迪财险走上正轨

细数比亚迪财险的发展史,2023年5月,比亚迪全资拿下了易安财险100%股权,比亚迪成为新能源汽车厂商首家入局保险的企业。

2023年11月,国家金融监管总局批复了比亚迪财险变更业务范围,将机动车险,包括机动车交强险和商业保险纳入其业务范围中。

2024年5月,比亚迪财险的车险业务进一步获批。2024年5月6日,国家金融监管局同意比亚迪财险在安徽、江西、山东(不含青岛)、河南、湖南、广东、陕西、深圳地区使用全国统一的交强险条款、基础保险费率和相应的费率浮动系数。

这也意味着比亚迪财险的车险业务正式铺开,从业绩变化来看,比亚迪财险的保险业务收入也确实是在去年三季度开始放量的。

随着业务量的扩充,比亚迪财险核心指标中偿付能力充足率这一指标迅速下行。根据偿付能力报告披露,2024年四季度末,综合偿付能力充足率为1173.83%,与上季度末相比,下降了605个百分点。

对于偿付能力充足率下滑的原因,该公司称,由于2024年四季度车险保险规模上升,保费风险、准备金风险以及巨灾风险的风险暴露均显著增加,导致保险风险最低资本增加1.08亿元,增幅220.07%;由于新配置了0.6亿元股票基金,11亿元的组合保险资管产品,导致市场风险最低资本增加0.39亿元,增幅29.08%;在考虑量化风险分散效应后,整体的最低资本相比上季度末增加0.89亿元,增幅48.66%。

另外,在业绩方面,数据显示,2024年1-4季度,比亚迪财险单季度保险业务收入分别为0.11亿元、0.67亿元、4.78亿元和8.05亿元。净利润方面,分别为0.12亿元、0.06亿元、-1.06亿元和-0.81亿元。

很明显,随着业务的逐步铺开,比亚迪也相应出现了亏损情况。当然了,对于一家几乎是全新成立且刚刚涉足车险市场的财险公司,即便背后有实控人比亚迪的支持,比亚迪财险的亏损也十分正常。

细化到业务成本率,比亚迪财险2024年综合成本率为308.81%,综合赔付率为233.92%,综合费用率为74.88%,而一般来说,行业内财险公司这三项指标的均值一般都在100%、70%、30%,如国寿财险的三项指标分别为100.48%、74.09%、26.4%。

众所周知,100%的综合成本率是财险公司承保业务的盈亏平衡点,如果综合成本率大于100%,保司承保业务即处于亏损状态。目前来看,比亚迪的综合成本率已经超过300%,在财务压力方面,高赔付率和综合成本率会导致保险公司财务状况恶化,可能面临资金短缺,影响其偿付能力和持续经营能力等。

但随着业务盘子慢慢扩大,我们认为比亚迪财险的综合成本率也会逐步下降,不过能够降到什么程度,什么速度降下来,是比亚迪财险需要给出的答案。

相较于比亚迪财险的当下,可能市场更为关注的是他的未来。

2. 快速成为百亿保费财险公司?比亚迪财险或许一口吃不成胖子

自从诞生以来,比亚迪财险的一举一动都备受市场关注,因为它背靠的是目前国内乃至全球最大的新能源车企,比亚迪集团。

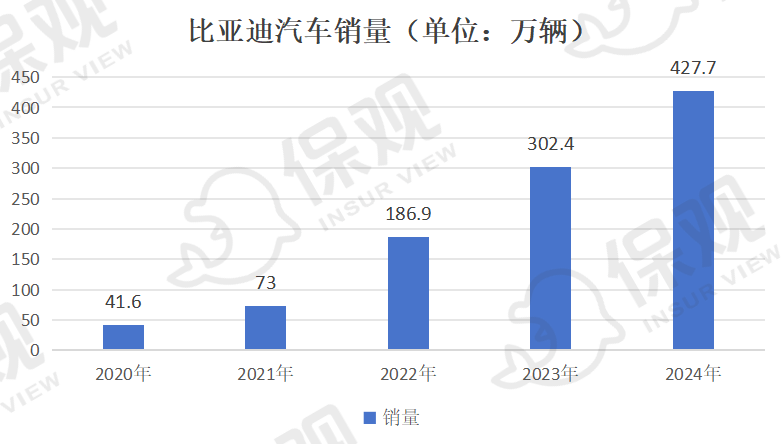

比亚迪的新能源汽车卖的有多火?数据显示,2024年比亚迪汽车销售量为427万余辆?,同比增长41.26%,其中海外销量也表现出色,达到417204辆,同比增长71.9%,427万余辆销售量的成绩也让比亚迪登顶全球新能源车市场销量冠军。

如此庞大的新车销售量,市场很难不对比亚迪财险的业绩产生期待。根据2024年四季度偿付能力报告显示,比亚迪去年承保的车险车均保费为0.45万元,我们做一个假设,如果比亚迪将旗下新销售的新能源汽车都由比亚迪财险承保(剔除海外部分),那么比亚迪财险的保费收入将会达到170亿元以上,由此一举跻身中型财险公司行列。

但这样的测算并不现实,首先是比亚迪无法强制要求所有购买其新能源汽车的用户都使用比亚迪财险的车险产品,其次是以目前比亚迪财险的经营管理能力,还很难同时“接下”如此庞大的业务量,尽管比亚迪在新能源汽车领域已经是当之无愧的“领头羊”,但造车和卖保险是截然不同的领域,其行业的经历、商业模式和游戏规则完全不同,比如,在车辆定价方面,车企可以将自身成本核算、毛利空间和与竞品定价对比等维度来综合分析,最终得到定价。但是保险的定价却完全没有成本的概念,只能利用精算模型进行预估,也就存在着亏损的风险。

因此对于当下的比亚迪财险来说,急速的扩张规模并不可取,一步一个脚印,要先把车险经营做深做精,再考虑接下来来自母公司更多业务需求。

3. 新能源车险遭遇战进行时!智能化背景下,比亚迪财险或有先机

与新能源汽车火热的销售情况相反的是,新能源车险正在经历一场异常艰难的遭遇战。

数据显示,2024年新能源商业车险已结赔款约587亿元,同比增长63.47%,明显高于行业车险整体赔付增长率(9%)。根据中国精算师协会与中国银保信发布的新能源车险2024年有关赔付信息显示,2024年,新能源车险承保亏损57亿元,共承保车系2795个,赔付率超过100%的高赔付率车系有137个。

很明显,新能源车险业务这两年真的不好做,因为赔的实在太多了。原因主要出在以下两点,一是新能源汽车智能化、一体化程度较高,多数新能源汽车企业和动力电池企业采用维修授权模式,社会化程度较低等因素共同抬升维修成本,二是提速快、噪音小等因素作用下,较燃油车高出10个百分点以上的出险率,也给保险赔付带来压力。

为此,1月24日,国家金融监督管理总局等四部门联合发布《关于深化改革加强监管促进新能源车险高质量发展的指导意见》,这是我国首个新能源车险指导意见,意见将着力推进新能源车险供需两侧改革,解决新能源汽车出险率和维修成本较高、部分车型保险风险与价格不匹配、少数车辆投保不畅、部分车型保费较高、新能源车险经营持续亏损的问题。

另外,就在近期,比亚迪举办智能化战略发布会。在发布会上,比亚迪以“天神之眼”技术为核心,正式对外宣布其全系车型将搭载高阶智驾技术,让全民智驾成为可能,根据介绍,该系统通过全球独创的“前视三目+多传感器融合”技术方案,分为A/B/C三套方案,适配从7万级到百万级的全系车型,覆盖高速、城区、泊车等全场景智能驾驶需求。

随着新能源汽车智能化程度不断提高,谁来为智能驾驶功能的可靠性兜底,是行业发展必须面对的问题。

为此,车企和险企的合作联动正在不断加强。如2月10号,小鹏汽车基于其长期积累的智能驾驶技术与用户数据,将于近日联合头部保险机构推出定制化智驾保险产品。

在此之前,平安产险与赛力斯也合作推出了智驾保障服务计划——智驾无忧服务权益,覆盖智能泊车、智能驾驶等8个场景,提供智能驾驶责任风险保障方案。

从产品设计角度来看,传统汽车保险基于车辆价值、驾驶员驾驶习惯、年龄等因素进行风险评估和产品定价。智能驾驶汽车则需考虑硬件可靠性、软件安全性、数据保密性等全新因素,在无法获得车企数据的情况下,难以准确评估风险,导致保险产品定价困难。

智能驾驶汽车保险产品的开发需要重新评估风险、设计保险产品。但从目前各地实践来看,智能网联汽车依旧沿用传统汽车保险方案,部分地区也只对智能驾驶汽车保险的保额进行规定。

而对于比亚迪财险来说,当下新能源车险行业的困境似乎更是一个机会。因为不少大型财险公司需要花大力气才能获得的数据,它或许可以以更低的成本,更小的代价获得,我们也期待比亚迪财险能够给当下深陷困局的新能源财险给出更好的解决方案。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号