本文共字,预计阅读时间。

文/洪偌馨、伊蕾

1

周期之后,总有分化,信用卡行业也不例外。

在刚刚过去的2024年,整个市场都面临着消费需求不足的挑战。但相较于同业,「基本盘」更大也更稳的国有大行们,在核心指标上的整体表现更为出色。

一直以来,国有大行信用卡业务普遍表现稳定,不良率表现也都维持在行业较低水平。

在2024年信用卡行业呈现收缩态势时,他们的业务指标也更加「抗跌」,部分机构甚至出现了逆势的大幅上涨。

但即便如此,不同市场参与者还是描绘出了不同的业绩曲线。

数据来源:银行年报

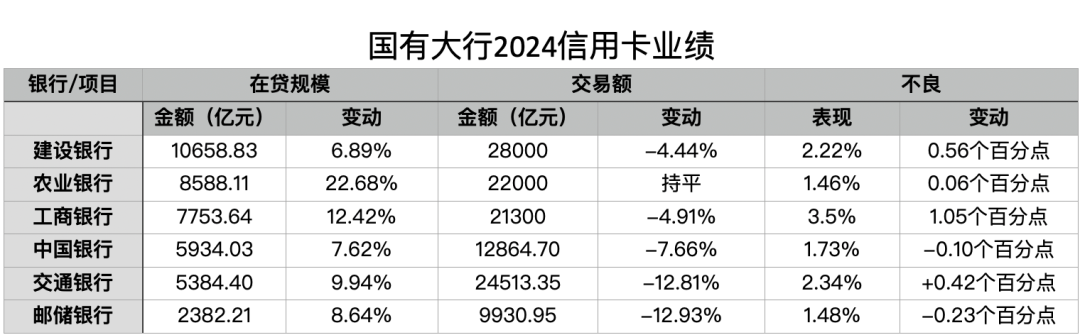

馨金融整理了国有大行在信用卡贷款余额、消费交易额和不良率三个维度的数据。

之所以没有将发卡量列入其中,是因为在如今的市场环境下,统计发卡量的意义已然不大——它已经很难反映一家机构的对客服务能力和可持续发展能力。

从信用卡贷款规模来看,建行信用卡在2024年创造了新历史,成为国内第一家、也是目前为止唯一一家信用卡信贷余额破万亿的银行。

农行和工行也双双实现了同比两位数的规模增长,分别跨过7000亿和8000亿大关。

建、农、工三家与另外三家大行,在信用卡业务上的「梯队」分化也愈发明显。

其中,位列三、四位的工行和中行拉开了超过1800亿的差距,较2023年不到1300亿的规模差距进一步扩大。

在信用卡消费交易额方面,即便是对于国有大行来说,负增长也已经是新常态。

但建行、农行、工行三家的降幅都控制在了5%以内,规模保持在2万亿上方。

同时,交行信用卡消费交易额仅次于建行,以2.45万亿的规模居次席,中行和邮储的消费交易额则只有1.2万亿和0.99万亿。

此外,在资产质量方面,工行在2024年的信用卡不良猛增1.05个百分点至3.5%,成为大行中唯一一家不良率超过3%的机构。

农行和邮储银行的信用卡不良率仍维持在1.5%以下,处于A股上市银行的最低水平。

大行之间的分化加剧,亦是信用卡行业的一个缩影。

过去几年的信用卡中心「关停潮」已经从中小银行逐步蔓延到股份行,如今,国有大行也开始加入裁撤大军。

可以预见,未来「马太效应」将在这个细分市场进一步凸显。

公开信息显示,2025年以来,交通银行已经陆续关停了十几个信用卡分中心,由属地分行承接相关业务。无论是从风险管控的角度,还是出于压缩成本的考虑,市场参与者们所承受的压力可见一斑。

2

2015-2024年,中国信用卡行业走过了一轮大「周期」——从消费信贷的狂飙突进,到居民杠杆率与消费需求迎来拐点,再到「存量时代」规模收缩和不良攀升的「双杀」。

而聚焦于几家大行,尤其是工、建、农三家,还有一些值得我们关注的角度。

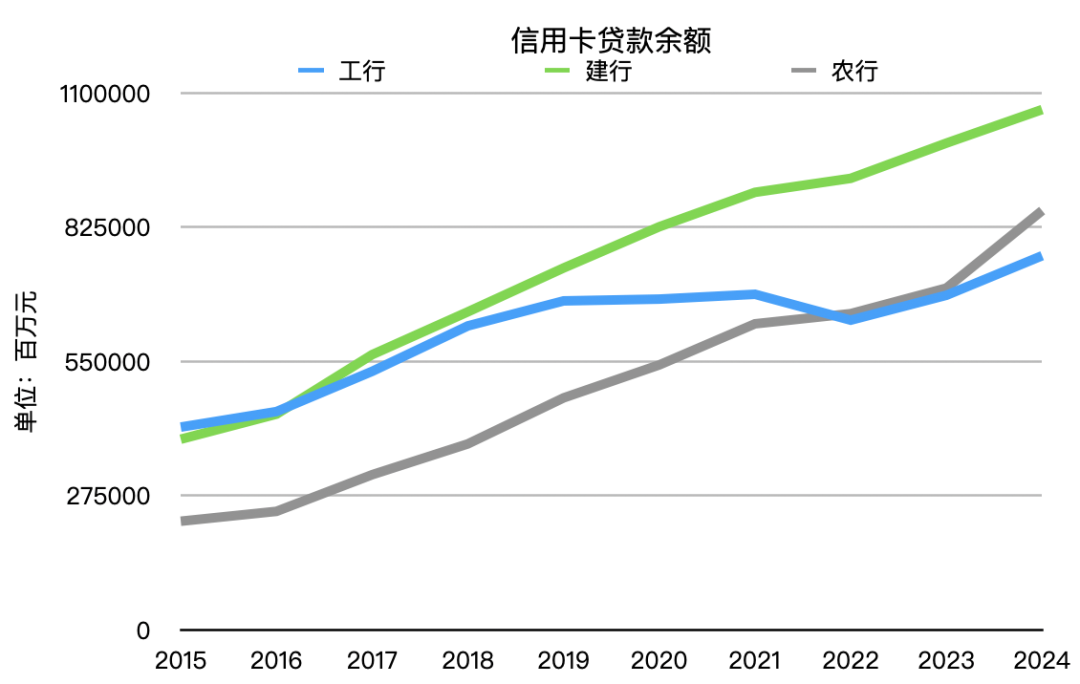

比如,将三家置于十年周期的维度来看,十年前,工行与建行信用卡的起点要比农行高得多。而在十年后,建行稳住了大行信用卡「头把交椅」的位置,而工行与农行却交换了「座次」。

数据来源:银行年报

2015年时,工行信用卡的贷款余额便已经站稳4000亿的「台阶」,消费交易额突破2.3万亿。

当时,宇宙行的这两项指标大约都是农行信用卡的2倍,也稍稍领先建行信用卡一个「身位」。

但到了2024年,农行信用卡在消费交易额指标上首次超越工行,这也是农行继2022年信用卡余额规模超越工行之后,再次在核心指标上实现「进位」。

为什么工行慢了一步?

复盘来看,应该是在2015年启动的那一轮消费信贷扩张浪潮中,工行放慢了信用卡发展的步伐,逐渐落后于另外两家,直到2024年才跨过7000亿的门槛。

此外,值得注意的是,近两年农行信用卡的突进。

毕竟,从6000亿到7000亿,工行用了6年时间,而农行只用了2年,即便是遭遇了疫情也没有其改变其陡峭的上涨斜率。

在刚刚过去的2024年,农行信用卡信贷余额新增约1500亿元,这一数字超过了去年工行与建行新增贷款的规模之和。

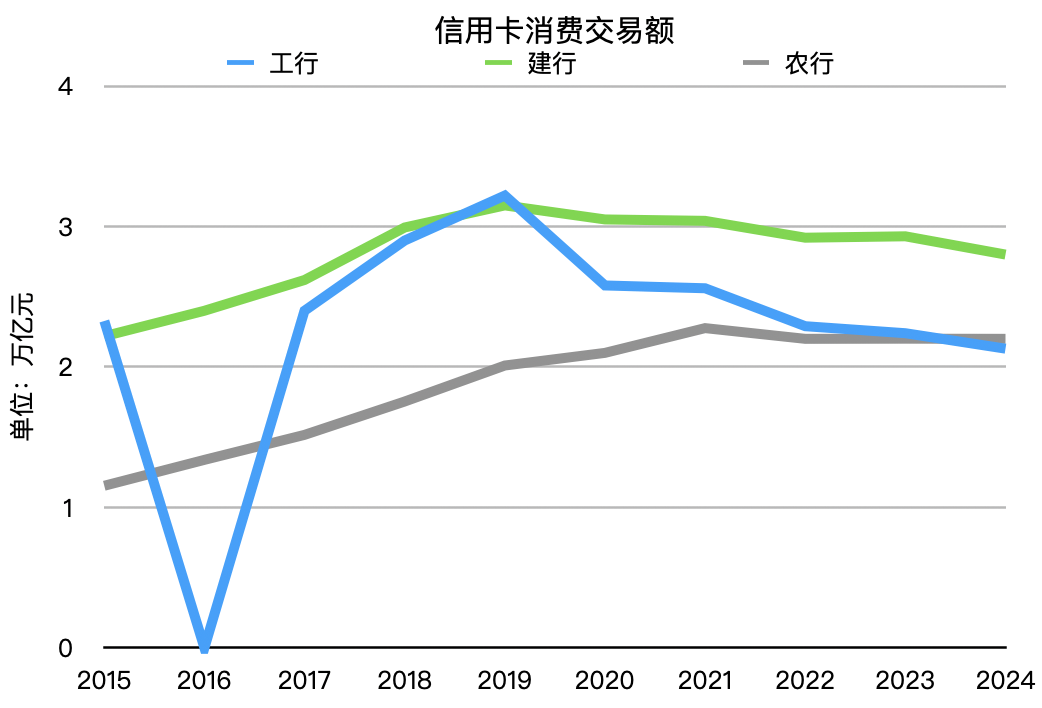

而在消费交易额方面,2020年,工行信用卡的消费交易额从上一年的3.22万亿滑落至2.58万亿,而后逐年走低。根据其2024年年报,去年该数字进一步下降至2.13万亿。

数据来看:银行年报(2016年工行信用卡消费交易额数据缺失)

同一时间,农行信用卡的消费交易金额增长也在2019年迈过2万亿的门槛之后逐渐放缓,甚至出现停滞。

但在「少输即赢」、「少减即增」的市场环境下,农行进一步缩小了与建行的差距,并在2024年实现对工行的反超。

数字变化折射的是背后的战略变迁,大行信用卡座次的轮换与他们的发展策略密切相关。对于农行来说,突飞猛进的不只是信用卡业务。

过去几年,农行的个贷增速也在三家大行中遥遥领先。

就在不久前,农行官宣其个人贷款余额突破9万,「成为首家迈上9万亿台阶的金融机构」,但在2019年,其个贷余额还与建行和工行有着约万亿规模的差距。

3

策略选择是一方面,但要做好信用卡业务,资源、禀赋、能力缺一不可。

典型如建行,作为业内的「零售标杆」,过去多年里,建行信用卡不仅在信贷余额方面一骑绝尘,更重要的是,在交易活跃度、资产质量等多个维度上都始终维持着稳定和均衡的表现。

过去十年,无论其他市场参与者如何变换车道,「加速狂飙」或是「猛踩刹车」,建行信用卡都不曾出现「过速」或者「失速」的表现,最终以超长的耐力取得了压倒性优势。

眼下,作为「压舱石」房贷业务虽然迎来了负增长时代,但是长期积累的优质个人客户仍是一片「富矿」。并且,建行也深谙客户运营之道。

建行2024年年报显示,作为线上渠道「双子星」之一,其本地生活服务平台「建行生活」App在2024年实现行外获客超210万户,带动房贷、信用卡分期等个人信贷突破1700亿。

当然,对于任何一家金融机构而言,想要彻底挣脱周期的影响是不现实的。

但在市场的下行周期里,凭借在网点布局、客户基础方面的优势,国有大行们挪空间显然更大一些,甚至享受到一些市场供需「错配」而产生的结构性红利。

比如,当信用卡原本的「舒适区」——一二线城市和白领客群已经「卷」成一片红海之时,农行就在更广阔的下沉市场里挖掘到了增量空间。

农行2024年年报显示,县域金融业贡献了49.1%的营收和58.25%的税前利润,分别较上年提升1.4个百分点和8.6个百分点。

其实,从消费市场的视角来看,更容易理解农行信用卡业务的强势崛起。

国家统计局数据显示,农村居民人均消费支出从2014年的8383元增长至2024年的19280元,复合增长率为8.7%,比城市居民人均消费支出增长率高出3.1个百分点,城乡居民消费支出比也从2014年的2.38倍缩减至2024年的1.79倍。

显然,农行抓住了这一波「下沉市场」爆发的机会。

这几年,农行持续加大了县域市场的投入和布局。以2024年为例,其县域网点占比提升至56.5%,2024年新迁建网点中,超过70%布局到县域、城乡结合部和乡镇地区,并且持续深耕县域消费市场。

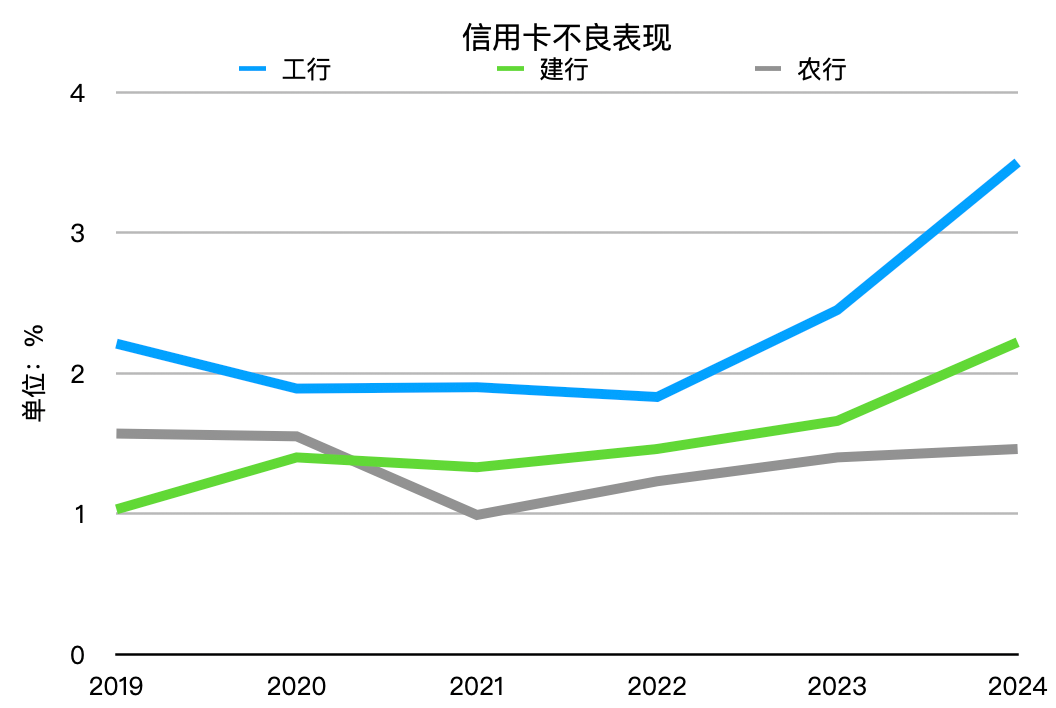

但值得注意的是,这几家大行信用卡业务的资产质量同样面临着不小的考验。不良风险是否会成为一颗「不定时」炸弹,还需要在更长周期里得到验证。

数据来源:银行年报

2024年,即便是向来以稳健著称的建行信用卡,在信贷余额迈向新「里程碑」的同时,其信用卡不良率也史无前例地突破了2%,并创下不良率年度最大涨幅新纪录——较上年末上涨0.56个百分点,

对于农行来说,在猛冲规模,分母迅速扩大的阶段,其不良表现维持在较低水平并不令人意外。

但在未来,能否一直稳住资产质量,成为市场上「一枝独秀」的一个,眼下还只能画上一个问号。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号