本文共字,预计阅读时间。

一片焦灼的期待中,保险业交出了一季度的成绩单。

根据金融监管总局披露的数据,今年一季度,人身险公司总计实现原保费收入16590亿元,同比下降了大约0.3%。其中,寿险业务的原保费收入为13832亿元,同比减少近1%。

近日,随着各家保险公司陆续公布一季度数据,更多经营信息也呈现了出来。

目前已经有59家非上市人身险公司已经公布了2025年第一季度偿付能力报告。

从保险业务收入来看,人身险公司确实承受着不小的压力,这59家公司今年一季度的总保费较去年一季度减少了40多亿。虽然看上去变化幅度并不大,但“负增长”本身就是一个危险的信号。

虽然保费减少了,净利润指标却是另外一番景象。除了没有披露净利润的信泰人寿外,其他58家公司在今年一季度总计实现净利润100.96亿元,相较于去年同期亏损32亿元的情况来看,盈利能力大为改善。

整体数据如此,各家公司的表现却出现了分化。中邮人寿、建信人寿等“银行系”保险公司表现亮眼,不仅保险业务收入实现大幅增长,在净利润排行榜上也名列前茅。泰康人寿虽然失去了保险业务收入榜首的位置,净利润却成倍增长。

接下来具体看看各家公司表现如何。

保险业务收入排行:中邮人寿反超泰康人寿,超半数公司收入下降

2025年一季度,已经披露数据的59家非上市人身险公司保险业务收入共计4452.22亿元,与去年同期相比下降了0.98%。

2025年一季度非上市人身险公司

保险业务收入排行榜(单位:亿元)

从公司排名来看,一个重要的变化是,中邮人寿打破了泰康人寿的“垄断”局面,登顶保险业务收入排行榜榜首。中邮人寿在一季度实现保险业务收入801.07亿元,同比增长8.76%。近年来,中邮人寿在产品、渠道、投资等方面的布局都比较积极。以渠道为例,除了邮银主渠道外,中邮人寿还布局多元化渠道,包括银保外拓渠道、团险渠道、中介渠道等。中邮人寿管理层提出了2025年保费站上1500亿的目标,一季度的表现应该能为他们实现全年目标打下一剂强心针。

退居第二位的泰康人寿一季度的保险业务收入达700.26亿元,同比下降17.81%。

已披露信息的险企中,建信人寿、信泰人寿、农银人寿的保险业务收入分列第三至五位。其中,建信人寿、农银人寿都在一季度实现了收入的大幅增长:建信人寿的保险业务收入同比增长大约24%,达到了230.37亿元;农银人寿的保险业务收入则从去年同期的193.77亿元增长至今年一季度的15.15%。虽然银保渠道面临着不小的挑战,但是在一片混战中可以看到,在这轮大洗牌中,头部公司正在掌握越拉越多的主导权。

2024年全年,信泰人寿的保险业务收入同比减少了大约1%,进入2025年还是没能扭转下滑的势头,一季度的保险业务收入同比下降近5%,达到227.43亿元。2024年,信泰人寿迎来了新股东--四家浙江国资企业,目前公司内部正在经历重大调整。在最新一轮管理人员调整中,信泰人寿有9人卸任核心职务,7人履新,涉及业务、财务、风控等关键部门。同时,随着销售的理财产品陆续到期,信泰人寿的给付压力也在加大。面对诸多挑战,信泰人寿亟需在新股东的支持下,加快战略转型,优化业务结构,提升运营效率,以应对当前的困境并寻求新的发展机遇。

在保险业务收入排名前十位的公司里,大都会人寿的表现很突出。2025年一季度,大都会人寿实现保险业务收入131.08亿元,是去年同期收入的2倍多。近年来,大都会人寿大力发展多元化渠道,采取了持续深耕菁英代理人,在银保渠道更注重以高端客户经营为核心等策略,面向客户开发了养老、留学、礼宾等多维场景的增值服务,对业务的推动作用明显。

从总体的保费增长情况来看,除了新华养老保险缺少2024年一季度的数据,其他公司中,35家公司的保险业务收入与去年同期相比出现了下滑,占比超过60%,只有23家公司实现了收入正增长。

华贵人寿、君龙人寿等公司业绩下滑最为明显。

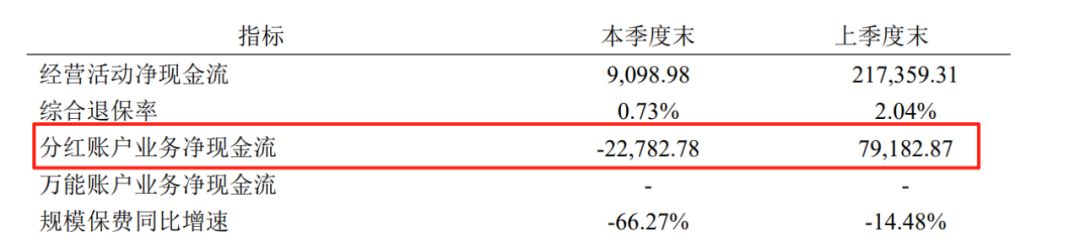

今年一季度,华贵人寿的保险业务收入为8.14亿元,同比减少66.27%。华贵人寿主要通过经代渠道开展业务,而在“报行合一”冲击下苦苦挣扎的中介渠道业绩大幅下滑,正在经历生存危机,对华贵人寿的经营会有不小的影响。从产品端来看,虽然没有披露具体险种的数据,但从分红账户业务现金流的数据来看,今年一季度,华贵人寿的分红账户现金净流出2.28亿元,而上季度末的分红账户现金净流入近8亿元,可见在行业整体向分红险倾斜的背景下,华贵人寿的转型压力还是很大的。

华贵人寿分红账户数据

君龙人寿也面临着类似的困境。该公司的保险业务收入从去年一季度的9.12亿元下降至今年一季度的3.5亿元,降幅近62%。

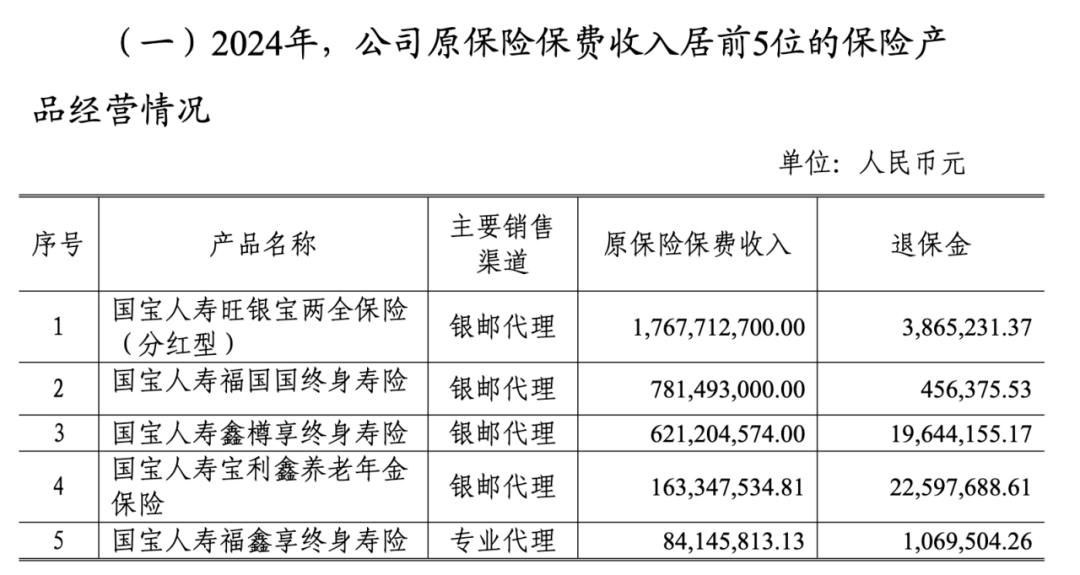

其他保险业务收入减少幅度较大的公司还有国宝人寿、长生人寿、海保人寿等,这三家公司今年一季度的保险业务收入分别减少了大约45%、41%及40%。其中,国宝人寿是一家高度依赖银保渠道的保险公司,以2024年的经营情况为例,国宝人寿全年保险业务收入为38.43亿元,而当年原保费收入前四位的产品都是以银邮代理作为主要销售渠道,这四款产品的累计原保费达33.26亿元,对银保的依赖度可见一般。在当前的行业环境下,这样单一的渠道结构无疑会加大国宝人寿这样的中小寿险公司的业绩波动。

2024年国宝人寿热销产品

实现保险业务收入正增长的企业中,除了上文提到的几家银行系保险公司和大都会人寿外,还有和泰人寿、小康人寿、北京人寿、中英人寿等公司的业绩也有明显进步。其中,和泰人寿定位于“打造互联网优势明显,价值创造能力突出的创新型寿险公司”,在一季度实现保险业务收入6.45亿元,同比增长约63%。

中英人寿则是在构建代理人、经代、银保三大核心渠道,并推出了鑫盈家增额寿、悦活人生年金险、福满佳2.0分红险等热门产品,今年一季度保险业务收入同比增长39%,达到了72.03亿元。

净利润排行:总计盈利超百亿,“泰康系”净利润大增

有58家公司披露了2025年一季度的净利润,共计100.96亿元,这些公司去年同期共亏损32.72亿元,今年一季度盈利改善了338.24亿元。

有35家公司实现盈利,23家公司出现亏损。从净利润变动来看,2025年一季度有41家公司的净利润状况得以改善,包括有20家公司实现了扭亏为盈,还有12家公司的亏损有所收窄。

2025年一季度非上市人身险公司

净利润排行榜(单位:亿元)

净利润排名第一的是泰康人寿,2025年一季度实现净利润为55.91亿元,较去年同期的17.78亿元增长了214.45%。在拥抱医养实体,优化三差经营,做大做强绩优,优化产品结构等一系列举措下,泰康人寿的经营质量得到了改善。

泰康旗下的另一家公司--泰康养老的盈利能力也明显提高。一季度泰康养老实现净利润3.47亿元,在58家公司中排在第8位。相较于去年同期亏损近12亿元的业绩,泰康养老今年开年还是呈现了很不一样的面貌。过去两年,泰康养老因为亏损问题而受到了很多关注,在接下来的时间里能不能延续一季度的良好势头,进一步改善经营成果呢?我们拭目以待。

中邮人寿以15.65亿元的净利润排在第二位,较去年同期下降了大约43%。虽然收入进一步增长,但今年一季度,中邮人寿的投资收益率大幅下滑,只有0.61%。去年同期中邮人寿的投资收益率高达2.9%,投资端的波动成了影响公司盈利的一个重要因素。

泰康人寿和中邮人寿继续保持着在非上市寿险公司中的竞争优势。接下来,中信保诚、工银安盛和中意人寿分列净利润排行榜的第三至五位,今年一季度的净利润分别为7.78亿元、7.15亿元、4.49亿元,利润水平较去年同期都有大幅提高。其中,中信保诚去年一季度亏损约8亿元,今年开年实现扭亏为盈。在这背后,中信保诚通过资源整合、服务创新等措施不断强化自身优势。

工银安盛去年同期的净利润仅为0.28亿元,今年一季度净利润是去年同期的近26倍;中意人寿一季度净利润同比增长约55%,表现也很不错。

除了前面提到的泰康养老、中信保诚外,还有一些去年同期出现大额亏损的险企的盈利情况显著增强,如建信人寿、光大永明、交银人寿等。

其中,光大永明去年一季度亏损6.24亿元,今年一季度实现净利润3.52亿元,盈利状况改善了近10亿元。在战略转型的过程中,光大永明不断优化产品结果。根据公司披露的数据,长险新单保费中分红型产品占比85%,传统型增额终身寿险占比调整至13%,这对于减轻利差损带来的经营压力有积极的作用。

当然,也有一些公司承受着亏损压力。这58家险企中,一季度亏损最多的三家公司是横琴人寿、财信吉祥人寿、同方人寿,在统计期内分别亏损了3.57亿元、2.77亿元、2.75亿元。不过,和去年同期相比,这三家公司的亏损规模都有所收窄。

分析寿险公司利润改善的原因,除了受到投资端的影响,也和各家公司经营策略的调整有关。虽然一季度寿险业务保费收入有所下降,但行业更加强调稳健经营、防范风险,采取了各种降本增效的措施,包括“报行合一”推动的销售费用下降、强化浮动收益型业务发展以控制负债端成本压力、裁撤分支机构与相关人员等。可以预见,“降本增效”将继续成为未来几年内行业的重要基调。

投资收益敲响警钟:仅7家公司综合投资收益率有改善

有58家人身险公司公布了投资收益情况。整体来看,一季度非上市人身险的投资收益率波动幅度出现了收窄。

2025年一季度,这58家公司的投资收益率分布在0.34%~1.72%的区间内,没有出现投资收益率为负数的情况。而去年同期这些公司的投资收益率分布区间为-1.91%~2.92%,有3家公司出现了投资亏损。

和去年同期相比,今年一季度有33家公司的投资收益率有所改善。

从分布区间来看,有2家公司一季度的投资收益率在0%~0.5%,2024年同期有10家公司落在这一区间。0.5%~1.0%是今年一季度保险公司最集中的投资收益率水平,有35家公司都属于这一区间,而去年同期有24家公司的投资收益率介于这个范围。有18家人身险公司一季度投资收益率在1.0%~1.5%之间,去年同期则是有12家。今年一季度还有3家人身险公司的投资收益率在1.5%~2%,去年同期也有三家。去年一季度还有5家公司的投资收益率超过2%。

2025年一季度非上市人身险公司投资收益率分布

具体到公司层面,小康人寿的累计投资收益率最高,今年一季度的投资收益率为1.72%,较2024年同期改善了0.6个百分点;君龙人寿位列第二,一季度投资收益率为1.62%,而去年同期仅为0.26%;幸福人寿、招商局仁和、北京人寿分列投资收益率排行榜的第3~5位,这三家公司一季度投资收益率分别为1.61%、1.49%、1.42%。其中,幸福人寿、招商局仁和的投资收益率较去年同期都有所下降,北京人寿的投资收益率则明显改善,从去年一季度的0.45%提升到了今年一季度的1.42%。

2025年一季度非上市人身险公司

投资收益率排行榜

投资收益率最低的两公司是恒安标准人寿、国联人寿,两家公司一季度的投资收益率分别为0.36%、0.34%,相较于2024年一季度出现了不同程度的下降。

从各家公司投资收益率的波动来看,海保人寿在投资端的提升最为明显:去年一季度海保人寿的投资收益率为-1.91%,今年一季度大幅提升至0.98%。也有一些公司的投资收益率下降,例如,中邮人寿的投资收益率从2024年一季度的2.90%下滑至今年一季度的0.61%。

相较于投资收益率,人身险公司在综合投资收益率方面的表现就没那么乐观了。与2024年一季度相比,披露数据的企业中有50家公司的综合投资收益率出现了下滑,仅有7家公司的综合投资收益率有改善。

从分布区间来看,一季度共有30家公司的综合投资收益率为负数,占比超过半数。综合投资收益率在0%~0.5%之间的有11家公司,0.5%~1.0%之间的有10家公司,1.0%~1.5%之间的有4家公司,1.5%~2.0%之间的有1家公司,还有2家公司的综合投资收益率超过2%,没有一家公司综合投资收益率超过5%。

相比之下,2024年一季度只有一家公司的综合投资收益率为负数,超过半数的企业综合投资收益率在1%以上,其中有2家公司的综合投资收益率超过了5%。今年一季度人身险公司的投资压力可见一斑。

2025年一季度非上市人身险公司综合投资收益率分布

具体到公司层面,小康人寿一季度的综合投资收益率最高,为3.18%,较2024年同期2.26%的综合投资收益率提高了近1个百分点。华贵人寿位列第二,一季度综合投资收益率为2.60%,比2024年一季度提高了1.78个个百分点。光大永明、国民养老、中华联合人寿一季度的综合投资收益率分别位列第三、第四和第五位,分别为1.65%、1.44%以及1.13%。然而,这三家公司的综合投资收益率相较于去年同期都出现了下滑。

2025年一季度非上市人身险公司

综合投资收益率排行榜

2025年一季度综合投资收益率最低的四家公司包括中荷人寿、东方嘉富人寿、泰康养老以及瑞泰人寿,分别为-1.48%、-0.94%、-0.92%及-0.91%,较2024年同期的综合投资收益率都有所下降。

今年寿险行业的压力空前巨大,开年就遭遇了罕见的“开门黑”。从数据可以看出,挑战是全方位的,无论是负债端还是投资端,矛盾都越来越突出,一些在过去几年增长势头很猛的公司也遭遇了瓶颈。过去习以为常的发展模式创造的边际效益越来越差,内忧外患之下,新的突破口还模糊不清,需要我们持续探索。

不过,再差的环境下也有逆势而上、异军突起的佼佼者,哪些公司、哪些业务能在这轮大调整中杀出重围?我们也会持续关注。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号