本文共字,预计阅读时间。

导读

过去二十年,全球支付行业经历了颠覆性的变革与创新。在这一浪潮中,金融科技公司kevin通过将A2A(账户到账户)支付与NFC(近场通信)两大创新技术相融合,构建了一个由参与者自主掌控、基于NFC的线下支付网络,打造出既独立又具备互操作性的新型支付生态系统。然而,由于资金管理、合规内控、竞争方面等问题,2024年9月,这家备受瞩目的创新企业被立陶宛法院正式宣告破产。本文将梳理kevin的发展历程,介绍其公司概况、创始团队、融资概况,分析其市场定位、产品概况等情况,并剖析其破产原因,提炼对金融科技行业的启示与借鉴。

【 中国金融案例中心 文:叶子 编辑:谢彬彬 】

Part 1 公司简介

1.1 公司概况

kevin是一家总部位于立陶宛的金融科技企业,成立于2018年。公司专注于开发账户到账户(A2A)支付解决方案,通过创新的NFC支付基础设施,使消费者不必通过银行网络便可直接从银行账户进行快捷、安全的支付。

在多年的发展中,kevin通过技术创新与战略合作,在超过25个欧洲市场落地,服务覆盖超3.5亿消费者,并帮助企业提升客户转化率、降低欺诈风险与交易成本,致力于重塑全球支付生态。2022年6月,kevin与智能交易监控平台Sentinels达成合作,通过其反洗钱监控工具,提升交易合规性和风险识别能力。同期kevin与SME银行合作推出了一站式在线支付与融资平台,简化了中小企业的支付和融资流程。同年9月,kevin与Monet+的Switchio平台达成合作,使其A2A支付功能兼容所 Switchio连接的POS终端,商户无需额外投资即可支持A2A支付,同时降低交易成本。2023年底,kevin在迪拜设立办事处,旨在成为中东地区主要的支付基础设施,目标占据40%-60%的店内和在线支付市场份额。

然而,由于内部管理失效、资本储备不足等原因,kevin在2024年陷入严重的经营危机,并面临多起诉讼纠纷,最终因持续违反金融监管规定,被立陶宛法院取消支付牌照并宣布破产。这家新型支付网络的兴衰展现了金融科技创企所面临的多维挑战。

1.2 创始团队

图1 kevin联合创始人Tadas Tamosiunas与Pavel Sokolovas

(资料来源:Srartup Lithuania)

kevin由两位经验丰富的企业家共同创立。首席执行官Tadas Tamosiunas拥有超过20年的金融领域经验,专注于银行、交易、投资及金融科技领域。他在维尔纽斯大学获得工商管理与经济学学士学位后,曾在Snoras银行担任外汇交易员和财务部门副主任,负责风险管理与流动性监控。2012年,他主导了一家立陶宛商业银行的零售业务项目,成功实现业务扩展与退出。2017至2019年,他担任立陶宛开放银行首席运营官,为金融行业提供IT解决方案。这些经历为其创立kevin奠定了坚实基础。

另一位创始人Pavel Sokolovas担任kevin的首席运营官,是一位资深企业家和商业战略家,拥有超过20年的中东欧企业服务经验。他的职业生涯始于汽车销售,后转型至能源咨询和金融领域。他曾在Tanagra和Skallad担任管理职务,分别负责汽车销售和各汽车品牌原厂OEM配件的批发贸易。2009年,他成为能源领域的独立顾问,为政府和企业提供咨询服务。2014至2016年,他专注于中东欧支付系统开发。2019年,他开始在B2B初创加速器担任导师,指导金融科技、网络安全等领域的早期项目。2023年10月,他创立了OpenMFC。

kevin的核心管理团队还包括首席信息安全官Sarunas Krivickas、首席产品官Jurgis Ostasius、合作伙伴主管Aleksejus Loskutovas、首席业务发展官Vytenis Morkunas、副首席运营官Gintare Stundyte、首席财务官Rasa Staniukynait、首席销售官Lukasz Klos、首席人事官Agne Meskaite 以及首席技术官Vytautas Gimbutas和Robertas Sadovskis。这支多元化且经验丰富的团队为kevin的持续创新和业务扩展提供了强有力的支持。

1.3 融资概况

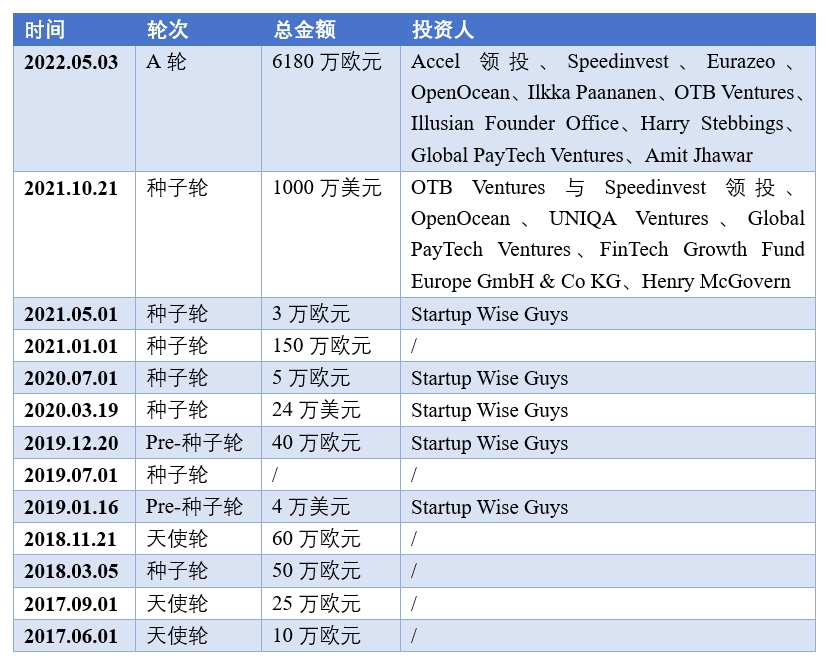

kevin自成立以来完成了13轮融资,涵盖Pre-种子轮、种子轮和A轮,累计融资额达7940万美元,吸引了14位投资者参与。最近一次融资是发生于2022年5月的A轮融资,由知名风投机构Accel领投, Eurazeo及现有投资者OTB Ventures、Speedinvest、OpenOcean、Global Paytech Ventures跟投。此外,多位重量级天使投资人也参与了本轮融资,包括Harry Stebbings(20VC创始人)、Ilkka Paananen(Supercell CEO兼联合创始人)和Amitabh Jhawar(Venmo前CEO)。

Accel和Eurazeo是kevin的主要投资者。Accel成立于1983年,专注于种子轮、早期和成长期投资,曾为Facebook和Dropbox等明星企业提供支持;Eurazeo的投资组合则涵盖时尚品牌Moncler、Desigual和云数据管理品牌Odaseva等多个行业领域。而针对A轮融资的用途,kevin首席执行官Tadas Tamosiunas表示:“A轮融资将用于扩展国际化团队,开发创新支付产品,并加速A2A店内支付解决方案的落地。我们相信,这一颠覆性技术将为企业带来显著的竞争优势。”

表1 Kevin融资概况

(数据来源:Crunchbase)

Part 2 商业模式

2.1 市场定位:构建下一代全球支付基础设施

作为支付行业的革新者,kevin拟通过整合A2A(账户到账户)支付与NFC技术,解决传统支付体系的痛点。公司执行副总裁Milan Gauder指出:“支付行业经历了两次革命--无接触支付和即时支付,但线下A2A支付始终未能突破用户体验的瓶颈。”

kevin的创新之处在于:

1)技术融合:将A2A即时支付与NFC技术完美结合;2)生态构建:打造开放、互联的支付网络,支持银行、商户、收单机构等多方参与;3)全球布局:建立跨国的即时清算体系,实现无缝支付体验

“就像GSM网络一样,”同为公司执行副总裁的Pawel Rychlinski解释道,“我们的系统既支持独立运作,又能实现全球互联。”这一模式重新定义了支付基础设施,为商户提供更低成本、更高效率的支付解决方案,同时为消费者创造更便捷的支付体验。通过技术创新和生态共建,kevin愿推动支付行业向更开放、更互联的方向发展。

2.2 产品概述

kevin努力构建一个全球化的非接触式支付网络,通过“轻触即付”技术将区域性支付方案升级为全球标准。平台支持安卓和iOS设备,为用户提供安全便捷的移动支付体验,让跨境支付如同本地交易一样简单顺畅。在技术实现上,kevin采用先进的标记化技术替代敏感支付数据,提升了交易安全性并降低了欺诈风险。同时,kevin打造了一个开放的支付生态系统,与发卡行、收单机构、支付处理商等合作伙伴紧密协作,在不改变现有技术架构的前提下,共同开发更具成本效益的NFC支付解决方案。值得一提的是,kevin网络能够捕获丰富的交易数据细节,包括支付地点、商户信息等传统支付系统常常缺失的关键数据节点,为合作伙伴提供更全面的交易洞察。这些创新不仅重新定义了支付行业的数据标准,更为整个支付价值链的参与者创造了更大的商业价值,使各方都能基于详实的数据做出更明智的商业决策。

在产品设计上,kevin的产品与技术研发人员从零开始构建技术平台,旨在实现该系统的全球可扩展性,并与最新的产品和工程实践相结合。kevin从底层自主研发专有POS内核和跨平台(Android/iOS)支付软件工具包(SDK),并提供符合国际标准(如IOS222)的现代化支付API,支持全球支付业务的发展。其技术架构秉持三大核心理念:一是以用户体验为核心打造简洁直观的交互界面;二是通过开放兼容的设计实现与现有支付生态的无缝对接;三是保持架构的全球可扩展性以适配各国本地支付系统。这一技术平台融合了最新工程实践,既支持全球化部署又兼顾本地化需求,为合作伙伴提供了稳定、安全且易于集成的支付解决方案。

2.3 应用示例

kevin产品总监Christin Burmeister用一个跨境支付场景阐释了平台的运作机制:“想象一位丹麦游客在迪拜商场购物,只需用手机轻触POS机,就能通过熟悉的丹麦电子钱包完成支付,整个过程与在哥本哈根消费毫无二致——这正是kevin网络创造的完美支付体验。”

这一无缝体验的实现依托于三个核心技术环节:首先,通过kevin独有的标记化技术和商户指定的身份验证方式,系统可在用户电子钱包、支付SDK和发卡银行后端之间建立安全关联。其次,在验证通过后,kevin的智能路由系统会通过反向API实时核准交易,确保账户资金充足,并通过专用收单API将支付确认即时传送至商户终端。最后,系统根据预设的结算规则,自动完成从消费者账户到商户账户的资金划转,无论是实时到账还是批量结算,都能确保交易全程透明可追溯。

此外,kevin网络还提供完善的跨境退款保障机制。通过标准化的API接口,系统支持在清算截止前快速处理退款请求,为跨境消费提供额外的安全保障,提升了用户的支付信心和使用体验。

2.4 业务优势

kevin的开放支付网络为整个金融生态创造了多重价值:银行和收单机构能借此提升客户黏性与交易频次;数字支付方案能获得实体商户接入和跨境扩展能力;中央银行可以借力优化本国支付体系;商户则能享受更低的交易成本和简化的运营流程。

以商户为例,kevin网络的优势主要体现在六个方面:

第一,透明公平的定价模式。相比传统信用卡支付较为高昂的浮动手续费,kevin采用固定费率结构,能为商户节省支付成本,提升利润空间。

第二,实时资金结算能力。打破传统支付3-5个工作日的结算周期,实现交易资金T+0实时到账,极大改善了商户的现金流管理效率。

第三,无缝衔接的支付体验。消费者无需跳转第三方页面,在商户自有结账流程中即可完成支付,简化的操作有助于减少购物车放弃率、提高转化率并改善客户留存率。

第四,广阔的覆盖网络。通过简单集成,商户即可接入覆盖25个欧洲国家、超300万消费者的支付网络,拓展跨境业务版图。

第五,内置的合规保障。系统支持通用数据保护条例(GDPR)、支付服务指令2(PSD2)、强客户身份验证(SCA)等监管法规要求,将自动适应各国法规变化,免除商户的合规负担。

第六,银行级的安全防护。kevin的所有交易均在发卡行加密环境中处理,采用动态令牌化技术,确保资金安全性。

Part3 破产事件

3.1 破产传闻

2024年2月,Sifted报道称,kevin未能支付员工两个月的工资,现任和前任员工声称公司在此事中处理不当,而当时kevin表示Sifted发布的是虚假信息。直到2024年7月,立陶宛银行在官网发布新闻称:“kevin已经延迟提交经审计的年度财务报表近四个月,并多次推迟提交的截止日期;未能向审计师提供完成审计所需的必要信息;未能遵守资本充足率要求;并且未能确保内部控制的充分性。”

出于对kevin安全可靠运营的总体威胁与客户利益的考虑,立陶宛银行要求kevin在满足财报要求前,不得为新客户提供支付服务,并指派有限责任公司Valneras负责此案,要求其在2024年8月30日前提交2023年年度审计报告、股东大会关于利润(亏损)分配的决议等。临时代表不会接管公司的管理团队,也不会影响现有客户及其继续使用服务的能力。

3.2 监管裁决

因持续违反金融监管规定,kevin陷入严重的经营危机。监管机构披露,该公司不仅连续两个季度未能达到最低资本金要求,还逾期未提交经审计的年度财务报告,构成重大合规违规。财务数据显示,公司经营状况持续恶化,2022年报告1520万欧元巨额亏损,而同期营收仅14万欧元。截至2024年9月12日,公司确认拖欠立陶宛社保基金42万欧元,另有大量员工薪资和供应商款项逾期未付,法院已收到3起关于kevin的破产申请,劳动部门也接获62起员工投诉。

面对这一情况,监管和司法机构采取了严厉措施。立陶宛银行正式吊销其支付牌照,要求其在5个工作日内启动客户资金清算程序。现有客户需直接向kevin申请退款,款项将退回至客户本人银行账户。维尔纽斯地区法院经全面评估后,认定kevin已资不抵债,正式裁定启动破产程序,并指定IS集团为破产管理人负责资产清算事宜。尽管公司表示将对裁决提起上诉,但其持续经营能力已受到根本性质疑。

3.3 破产原因分析

kevin的破产危机源于多重因素的叠加,主要集中在资金管理、合规内控和市场竞争三个维度:

在财务与合规层面,公司暴露出一系列系统性缺陷。最显著的是持续性的信息披露缺失。不仅多次延迟提交年度审计报告,甚至未能向审计机构提供必要财务数据,这种信息黑洞直接动摇了监管机构和投资者对其的信任。更严重的是,公司长期无法满足资本充足率这一金融业核心监管指标,反映出其资金链已出现结构性危机。财务困境与薄弱的内控体系形成了恶性循环:资金管理混乱加剧了流动性危机,而内控缺失又导致无法有效防范资金挪用和欺诈风险。

监管合规的压力进一步放大了其经营风险。作为立陶宛持牌金融机构,kevin在跨境支付、反洗钱等领域的合规短板使其持续面临监管制裁。特别是在未能按时补足资本金的情况下,监管机构的严厉处罚成为压垮骆驼的最后一根稻草。

市场环境与商业模式的挑战同样不容忽视。在PayPal、Stripe等支付巨头的挤压下,kevin既未能建立起差异化的技术壁垒,又缺乏可持续的盈利模式。公司过度依赖外部融资的扩张策略,在资本市场趋冷的环境下难以为继。当现金流断裂与监管危机同时爆发时,这种脆弱的商业模式便会迅速崩溃。

Part 4 总结

作为A2A支付领域的创新先锋,kevin通过其首创的多租户支付方案,在不改变消费者支付习惯的前提下,重塑了商业支付的底层逻辑。该公司的技术突破在于,使消费者即使在实体店场景下,也能通过其标记化支付网络掌控支付全流程。然而,这一颇具前景的业务模式虽获得包括Accel、Eurazeo等顶级风投在内的13轮融资支持,却最终因运营管理不善而陷入困境,暴露出内部控制失效与资本储备不足等严重问题。

kevin的破产揭示了金融科技创业的多维挑战:在宏观层面,需应对经济周期波动与监管政策变化;在微观层面,要平衡技术创新与合规要求;在内部管理上,必须建立稳健的财务体系与风控机制;在市场拓展中,则面临巨头挤压与盈利模式验证的双重压力。这为行业参与者提供了深刻启示——优秀的商业模式与融资能力仅是起点,持续的运营韧性、严格的资金管理、敏捷的合规适应能力才是穿越周期的关键。在这个快速迭代的市场中,唯有将创新愿景与运营实效合理结合的企业,才能最终赢得市场认可。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!支付终极战争:24张牌照被注销 牌照价格飙至20亿

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!支付终极战争:24张牌照被注销 牌照价格飙至20亿

本文版权归原作者所有,如有侵权,请联系删除。支付终极战争:24张牌照被注销 牌照价格飙至20亿

京公网安备 11010802035947号

京公网安备 11010802035947号