本文共字,预计阅读时间。

十年前,民营银行作为中国金融改革的试验田破土而出,试图以灵活的机制和创新的服务撼动传统金融格局。

2024年作为民营银行成立第十年,行业总资产突破2.15万亿元,同比增长9.5%,但“冰火两重天”格局持续加剧:头部机构如微众银行、网商银行比肩传统银行的规模与效益,稳居第一梯队;尾部银行则深陷资产缩水、净利润亏损困境,亿联银行成为唯一亏损的“掉队者”,半数中小银行仍在规模与盈利的夹缝中挣扎。

这一群体的发展图谱已清晰呈现出“强者恒强、弱者退场”的丛林法则。

2024年分化加剧下的生存百态

2024年,民营银行资产规模虽延续了扩张态势,但头部与尾部的 “马太效应” 持续强化。

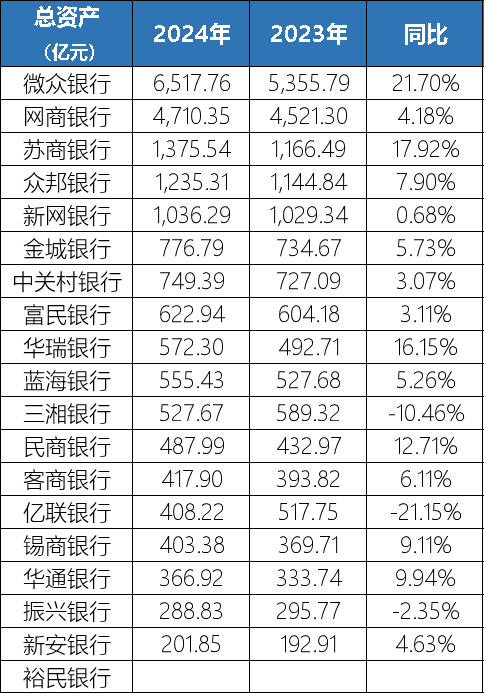

微众银行以6517.76亿元、网商银行以4710.35亿元的资产规模稳居第一梯队,二者合计占行业总资产的 “半壁江山”。紧随其后的第二梯队银行,苏商银行(1375.54亿元)、众邦银行(1235.31亿元)、新网银行(1036.29 亿元)组成 “千亿俱乐部”,成员与2023年保持一致,但内部增速分化显著。

其中,新网银行以0.68%的微弱增速勉强守住千亿门槛,较2023年21.36%的增速大幅回落,增长动能式微;苏商银行、众邦银行则以17.92%、7.9%的增速稳健扩容,展现区域头部银行的韧性。

尾部压力更为突出,亿联银行资产规模同比缩水21.15%至408.22亿元,降幅居行业之首;三湘银行、振兴银行分别缩水10.6%、2.35% ,低基数尾部机构的规模失速问题进一步暴露。

数据:企业预警通

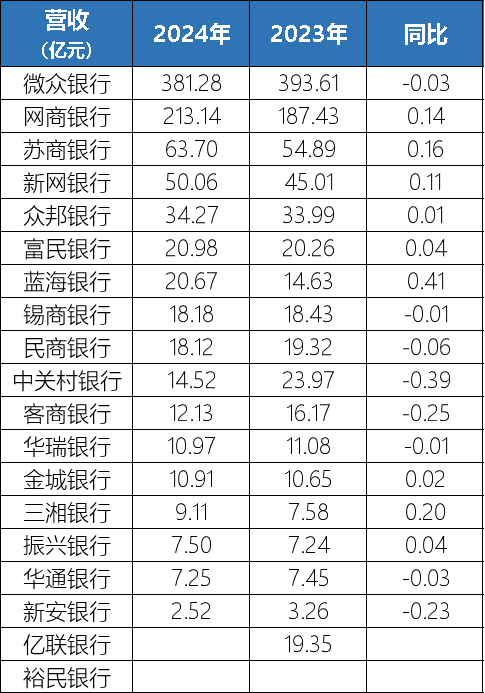

规模的分化直接映射到盈利层面,形成 “头部集中、腰部承压、尾部危机” 的分层格局。微众银行以381.28亿元营收贡献全行业40.8%的收入,单家规模是尾部新安银行(2.52 亿元)的151倍。网商银行以213.14亿元营收紧随其后,苏商银行63.7亿元、新网银行50.06亿元则构成腰部中坚,但营收规模均不足微众银行的1/5。

数据:企业预警通

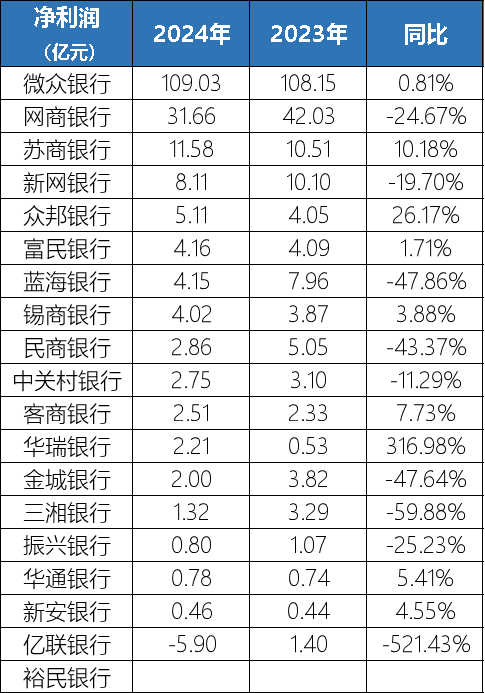

具体到净利润,“头部稳、腰部缓、尾部亏” 的特征更为鲜明。微众银行(109.03 亿元)与网商银行(31.66 亿元)合计占比近75%,其中微众银行净利润同比微增0.81%,展现抗周期能力;网商银行因拨备计提加大,净利润同比下滑 24.67%,但仍稳居第二。尾部亿联银行成为行业唯一亏损机构,2024年巨亏5.9亿元,同比降幅达 521.43%,主要因合作贷款踩雷导致信用减值损失激增;除此之外三湘银行、金城银行、蓝海银行、民商银行等净利润降幅超40%,盈利压力凸显。

数据:企业预警通

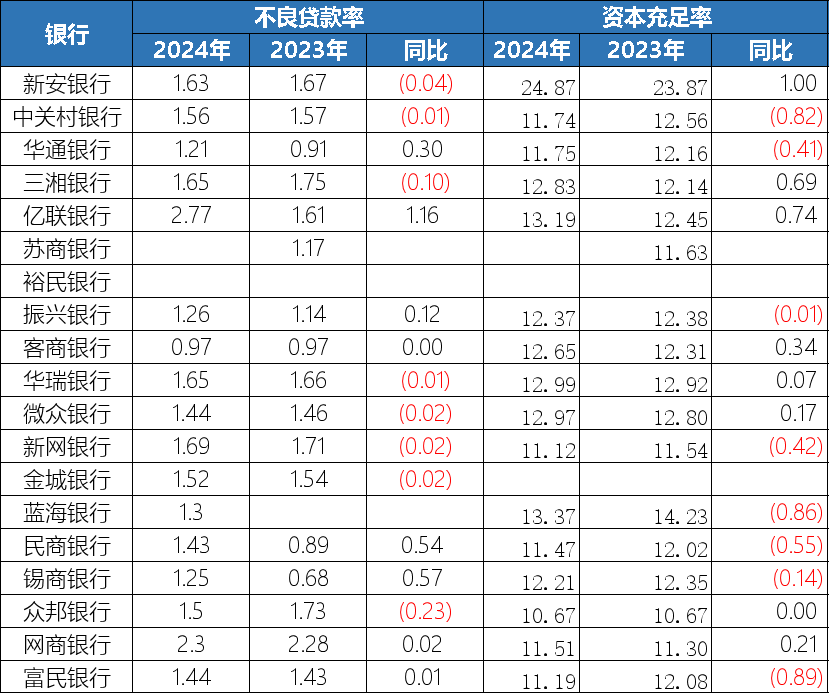

当盈利分化加剧时,资产质量的结构性差异也浮出水面。亿联银行不良率飙升1.16个百分点至2.77%,为行业最高;网商银行因服务小微客群,不良率2.3%,但通过科技赋能能够实现风险缓释;众邦银行不良率从1.73%降至1.5%,降幅最大。拨备覆盖率方面,客商银行以422.7% 的比例领先,微众银行、网商银行均超200%,风险抵御能力充足;但亿联银行仅153.02%,逼近150%的监管红线。

风险的分层必然伴随资本充足率的差异。2024年民营银行资本充足率平均水平为12.24%,远低于城商行、股份行和国有银行。其中,众邦银行、网商银行、新网银行等7家银行低于12%,资本补充压力较大;新安银行以 24.87%的占比一枝独秀,主要得益于2024年引入国资股东后的股权结构优化。

数据:企业预警通

在风险与资本的双重考验下,行业净息差降至4.11%,虽高于城商行、农商行,但传统依赖高息差的盈利模式正面临 “天花板”。头部银行凭借科技风控优势维持息差领先,微众银行净息差5.23%、新网银行5.89%,科技驱动的低边际成本优势显著;网商银行因聚焦低信用评级客群,净息差3.49%,低于行业均值,体现出其 “普惠金融” 定位下的收益牺牲。反观尾部机构,新安银行净息差仅0.76%,逼近亏损边缘,折射出中小银行在负债端依赖高息揽储的问题。

民营银行的十年蜕变

民营银行的十年成长史, 是政策与市场的双重选择。

在首批五家试点银行中,微众与网商两大数字原生银行率先突围。依托腾讯和阿里的超级生态,它们用“零物理网点+全线上运营”重构银行形态,网商银行上线首年即突破300亿元资产规模,微众银行更在次年推出微粒贷这款现象级产品,开创"秒级授信"先河。

第二批12家银行加入后,行业形成 “全国扩张” 与 “区域精耕” 两条路径。新网、亿联等选择复制"联合贷"模式实现全国扩张,2018年头部四家市场份额占比逼近六成;而苏商、众邦则深耕区域经济,围绕本地供应链构建护城河。这种战略分化实为对金融供给侧改革的生动诠释——既需要普惠金融的毛细血管,也呼唤数字银行的超级节点。

随着2020年《商业银行互联网贷款管理暂行办法》的出台后,头部银行持续加码科技投入,网商银行2024年科技支出占比达36%,科技人才密度67%;微众银行连续五年研发投入超9%,专利申请量突破4000件。而尾部机构在资本实力与科技储备的双重劣势下,逐渐陷入“数字化贫困”陷阱。

股东禀赋的差异在十年竞争中演变为难以逾越的生态鸿沟。背靠互联网巨头的银行持续刷新增长纪录:微众银行总资产年复合增长率超50%,2024年突破6500亿大关;网商银行依托阿里电商生态,贷款规模十年间膨胀40多倍。反观产业资本主导的银行,华通银行总资产十年仅增长8倍,裕民银行甚至出现数据断档,三湘银行更因过度依赖本地制造业导致非息收入骤降15.5%。

数字化转型的路径选择成为胜负关键手。头部机构构建了自主可控的技术护城河,微众银行400+风控模型组成的智能中台,网商银行“大禹”系统构建的知识图谱网络,都是其核心竞争力。而中小银行普遍采用的“技术外包”模式已显露危机,富民银行等机构对第三方系统依赖,不仅导致同质化竞争,更面临数据接口合规性风险。

站在十年节点回望,“马太效应”主导的竞争格局已然固化。2024年TOP5民营银行鲸吞八成行业营收,尾部机构市场份额萎缩至个位数。这场数字化生存竞赛的本质,实则是两种商业逻辑的终极对决——基于“数据+生态”的零边际成本扩张,与“重资产+存贷差”的传统模式之间的代际竞争。当科技投入开始产生复利效应,中国民营银行的二次进化已悄然开启。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号