本文共字,预计阅读时间。

本文聚焦2024年上市银行三大业务条线(即零售、对公与资金)的业绩表现情况。(注:本文成于5月6日。)

一、整体说明

(一)上市银行在其财报中往往会披露零售、对公与资金等三大业务条线的分部经营指标,这有助于我们评估各业务条线的表现情况。

不过,在目前全部59家上市银行(含港股)中,有四家未披露分业务条线经营数据,分别为股份行中的兴业银行、浦发银行、华夏银行以及地方性银行中的九台农商行(已公告表示2024年年报将延迟披露),故这里的分析对象实际上仅55家银行。

(二)此外还需要注意的是,有些银行在经营分部设定上,选择将对公与资金条线放在一起统称为“批发条线或对公条线”(如招行、平安银行与民生银行等),有些则分开披露。故在口径可比性上看,零售条线数据的可比性最好,对公条线不完全可比。

二、2024年部分银行的业务条线数据较为诡异:处于亏损状态

在55家上市银行中,有些银行的业务条线数据比较诡异,需要特别关注。

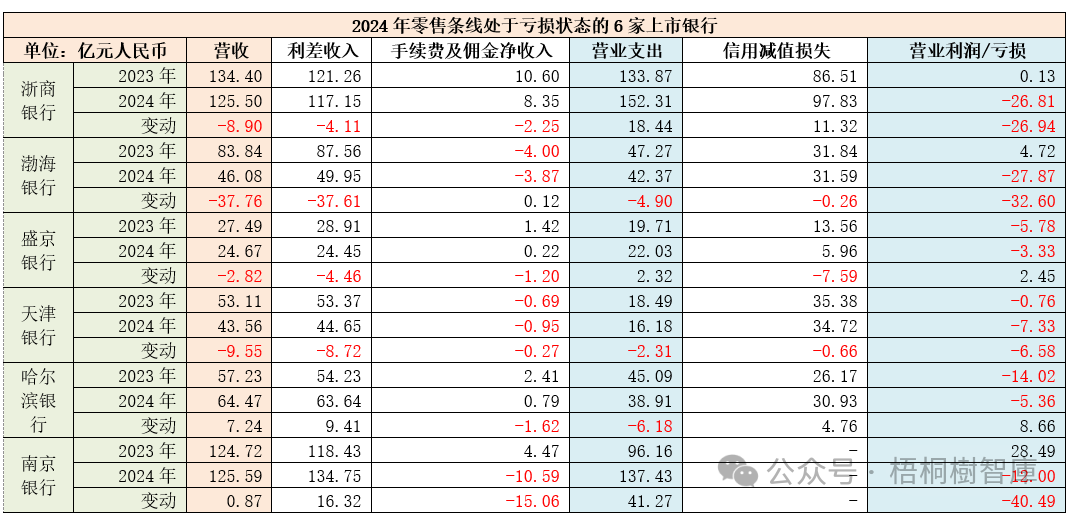

(一)6家银行的零售条线处于亏损状态

1、2024年有6家银行的零售条线处于亏损状态,分别为浙商银行(亏损26.63亿元)、渤海银行(亏损27.87亿元)、南京银行(亏损12亿元)、盛京银行(亏损3.33亿元)、天津银行(亏损5.78亿元)、哈尔滨银行(亏损5.36亿元)。

此外,2023年中原银行和晋商银行零售条线的分部利润仅为0.46716亿元和0.09164亿元,故其2024年增速显得特别高(4428.28%和442.73%)。

2、2023年亦有6家银行的零售条线处于亏损状态,分别为盛京银行(亏损5.78亿元)、天津银行(亏损0.76亿元)、哈尔滨银行(亏损14.02亿元)、郑州银行(亏损1.03亿元)和张家港银行(亏损0.83亿元)。

也就是说,盛京银行、天津银行的零售条线已是连续两年亏损。至于亏损的原因,数据上看主要与资产质量有关,即零售资产质量出现了问题,为此计提了大量减值准备。

(二)4家银行的对公条线处于亏损状态

1、2024年有四家银行的对公条线处于亏损状态,分别为中原银行(亏损16.19亿元)、江西银行(亏损11.29亿元)、西安银行(亏损0.94亿元)和甘肃银行(亏损4.48亿元)。

2、实际上2023年江西银行亦亏损5.02亿元。也就是说,江西银行2023-2024年累计亏损16.31亿元。

(三)5家银行的资金条线处于亏损状态

1、2024年有5家银行的资金条线处于亏损状态,分别为农业银行(亏损172.14亿元)、民生银行(亏损105.2亿元)、盛京银行(0.18亿元)、贵阳银行(亏损11.2亿元)和九江银行(亏损3.16亿元)。其中,民生银行这里的资金条线口径上与其它银行不可比。

2、和2024年相比,2023年有7家银行的资金条线处于亏损状态,分别为民生银行(亏损137.74亿元)、浙商银行(亏损26.93亿元)、盛京银行(亏损13.37亿元)、长沙银行(亏损3.96亿元)、九江银行(亏损0.67亿元)、甘肃银行(亏损7.71亿元)、晋商银行(亏损1.67亿元)。

三、各业条线2024年利润指标表现情况

(一)零售条线几乎集体崩塌:利润下滑幅度普遍较大

受零售贷款质量恶化及零售存贷利差大幅收窄等因素影响,2024年上市银行零售条线利润指标陷入集体崩塌的困境。具体看,

1、农行、建行、工行、中行、邮储银行与交行2024年零售条线利润同比分别下降10.21%、10.98%、34.4%、42.7%、8.1%和41.7%。

2、股份行中的招行、民生银行、中信银行、平安银行与光大银行的零售条线利润同比分别下滑9.28%、44.96%、42.08%、94.81%和95.83%,浙商银行与渤海银行出现亏损状态。

3、长三角地区的上海农商行、江苏银行、宁波银行、上海银行、杭州银行、苏州银行的零售条线利润同比分别下滑5.91%、54.51%、30%、28.16%、47.36%和43.9%。

可以看出,2024年主流银行的零售条线利润几乎是均出现了下滑,且幅度较大,这表明零售条线面临的问题带有共性特征,即这是行业性困境。

(二)对公条线分化明显:头部银行表现较好,尾部银行表现较差

数据上看,对公条线的业绩表现比较分化,即头部银行普遍较好,中小银行偏差。

1、头部银行中,除邮储银行外,国有五大行及招行、中信银行、平安银行的对公条线利润同比增速均在两位数以上。

2、体量位于头部与尾部之间的中小银行则表现中规中矩,好于尾部银行但弱于头部银行。除浙商银行、杭州银行、上海农商行、北京银行、重庆农商行外,基本均保持不错增速。

3、尾部银行的对公条线利润表现普遍不理想,多数下滑幅度较大,如中原银行、甘肃银行、西安银行、广州农商行、郑州银行、张家港银行、青岛农商行、贵州银行、苏农银行、重庆银行、晋商银行、无锡银行、东莞农商行、盛京银行等。

这表明,不同类型银行对公条线受到的冲击略有差异,头部银行通过抢占市场份额在一定程度上弥补了利差空间收窄的不足(同时其客户质量表现还不错),而尾部银行既承受着市场份额下跌的冲击,也承受着客户质量下滑及利差空间收窄的冲击。

(三)资金条线普遍表现较好

资金条线来看,除5家银行亏损及8家银行同比下滑外,其余上市银行的资金条线分部利润普遍表现较好。

1、2024年,建行与工行、徽商银行、天津银行、兰州银行、威海银行、贵阳银行与农业银行的资金条线分部利润同比分别下滑12.22%、2.46%、46.47%、13.8%、7.42%、9.13%、289.73%和206.69%。

2、2024年中行、光大银行、中信银行、交行、邮储银行、江苏银行、宁波银行、北京银行、南京银行、杭州银行、重庆农商行、渤海银行、中原银行、上海农商行、贵州银行、齐鲁银行、苏州银行、西安银行、东莞农商行、广州农商行、郑州银行的资金条线分部利润同比增速均在20%以上,部分银行甚至超过50%。

这表明,2024年多数银行的资金条线对其利润指标有比较好的正向支撑,即投资类业务的贡献比较高,这也与实际情况相符。

四、部分银行的特定分析

我们之前已经对招行与平安银行的经营情况进行了分析,现在继续聚焦其它几家银行。

(一)农行资金条线出现巨额亏损

2024年农业银行的资金条线亏损172.14亿元,金额比较大。细项上看,2024年农业银行资金条线的利差收入为-192.83亿元,是其亏损的最重要原因。考虑到内地资金业务亏损的可能性比较小且其信用减值损失科目数值变化并不大等因素,这意味着农业银行资金条线的亏损可能与其特定业务(如海外投资)有关,其背后有特别的原因值得关注。

(二)6家银行的零售条线处于亏损状态的原因何在?

前面已经指出,2024年有6家上市银行的零售条线处于亏损状态。就其背后的原因来看,大致可分为如下几种:

1、浙商银行主要受零售条线利差收窄及零售资产质量下滑影响。

2、渤海银行、盛京银行、天津银行主要受零售条线利差收窄影响。

3、南京银行主要受零售资产质量下滑影响。

五、结语

(一)从各业务条线2024年经营业绩的表现来看,还是比较分化,零售条线几乎是全线崩塌(与零售存贷利差收窄幅度较大有关),对公条线表现较好的银行以头部主流银行为主(方式为抢占市场份额),资金条线普遍表现较好(与利率下行有关)。

(二)显然,三大业务条线的表现与市场环境的变化密切相关,存贷利差空间大幅收窄及消费信贷需求下降对传统零售业务头部银行产生的冲击更大,大行下沉对中小银行的冲击在零售与对公条线两端都很大且以对公条线最为明显,资金利率下行对资金条线的支撑作用较大,资产质量下滑对各条线的影响均有显现。

(三)不同业务条线之间业绩指标表现的分化在不同银行之间也有所体现,即银行之间的分化同样较为明显,这既包括国有大行与中小银行之间不断分化,也包括中小银行之间的分化,总体上看尾部银行承受的压力更大,头部银行受市场整个环境的冲击也不小。。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号