本文共字,预计阅读时间。

2025年4月 ,非金融企业存款在经历连续两个月回升后再次下降。

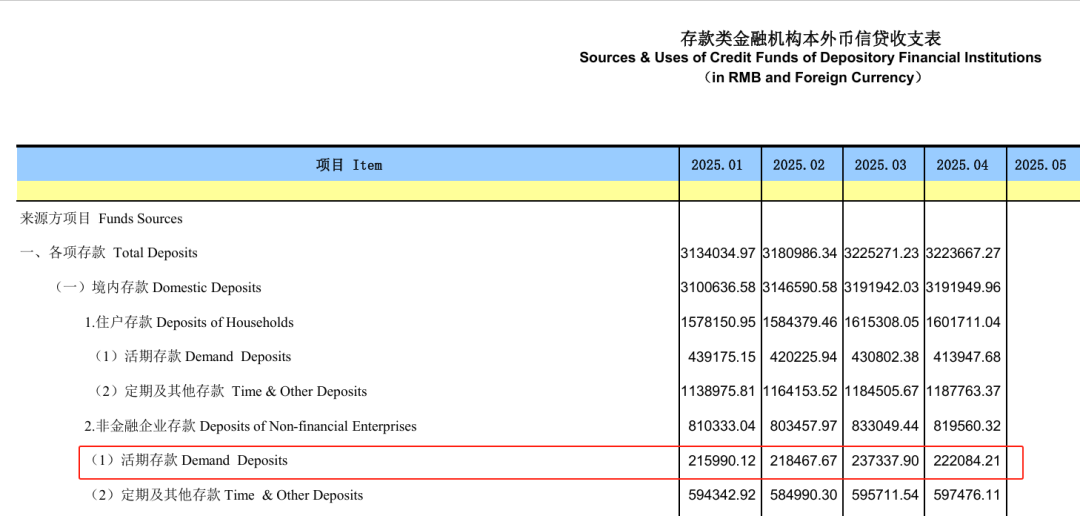

据央行《存款类金融机构本外币信贷收支表》显示,4月非金融企业活期存款余额从3月的23.73万亿元环比下降至4月份的22.21万亿元,减少1.52万亿元,降幅达6.41%;存款总额亦同步收缩,较3月减少1.35万亿元,环比下降1.62%。这一回落打破了市场对复苏“线性向好”的预期,凸显出经济修复的复杂性。

若以全国5000万家企业估算,4月户均活期存款降至4.44万元,较3月再减0.31万元,小微企业“钱袋子”又紧上一紧。

但若以季度视角观察,非金融企业存款前四个月累计增加4103亿元,结束了2024年3月至10月长达7个月的“断崖式下跌”。这一转折与政策发力密不可分——自2024年四季度以来,降准、结构性再贷款工具加码,以及财政贴息政策的落地,为企业信贷输血打开了闸门。

贷款创造存款,政策效应在2025年年初显现。数据显示,前四个月企(事)业单位贷款新增9.27万亿元,其中中长期贷款占比达63%,这些资金沉淀为企业账户上的存款,间接支撑了整体存款规模。

进入4月份,企业账面现金流再次出现收缩,《看懂经济》认为,4月非金融企业存款的环比回落,本质是经济复苏波浪式演进中的自然回调。它既反映了短期冲击与长期转型的共振,也印证了政策效力与企业韧性的动态平衡。当下核心矛盾已从流动性短缺转向预期不稳,破解这一困局的关键,在于稳定市场主体预期,尽快挖掘消费市场的潜力,构建法治化的市场经济体制,将企业的“预防性储蓄”转化为“扩张性投资”。当存款数据的短期波动与工业增加值、社零消费等指标形成持续正向互动时,方能为“爬坡过坎”中的中国经济注入更坚实的确定性。

然而,数据波动中仍蕴藏着复苏韧性的积极信号。4月企(事)业单位中长期贷款增加5.83万亿元,同比多增0.9万亿元,表明企业对中长期发展的信心并未完全坍塌,尤其是在新能源、高端制造等政策鼓励领域,投资扩产的动能依然存在。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号