本文共字,预计阅读时间。

2025年一季度,中国银行业在整体营收承压的背景下,投资收益逆势增长26%成为关键支柱,但与此同时,公允价值变动收益却集体滑坡。

数据显示,41家上市银行当季实现投资收益1677亿元,同比新增346亿元;与之形成鲜明对比的是,公允价值变动收益合计亏损达420亿元,仅3家银行录得正收益。即便这样,投资收益还是远大于公允价值的亏损,事实也是如此,很多金融市场做的好的银行的确占优,也获得了业绩的增长。

从银行的财报来看,投资收益体现已兑现的实质盈亏,来源于债券出售、股息收取等实际交易;而公允价值变动收益反映持有资产的账面浮盈浮亏,随市场价格波动实时变化。两者在会计处理中存在动态转化——对于交易性金融资产,持有期间公允价值变动计入“公允价值变动收益”,待实际出售时,累计浮盈亏将通过“投资收益”实现利润表的重分类。

当银行选择在资产价格高位抛售时,如2025年一季度兑现2024年债牛浮盈,当期投资收益显著增长,但如果当时债券市场行情不好,持仓资产的价格如果回落的话,则会体现为公允价值亏损。

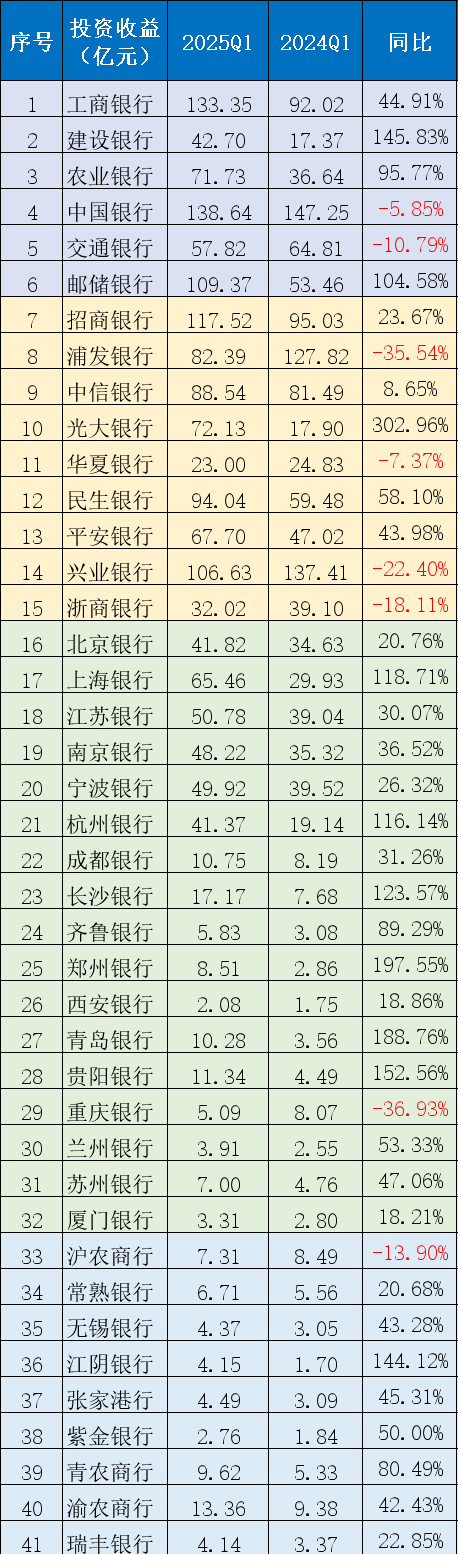

投资收益:国有大行稳规模,中小银行差异大

一季度银行投资收益的增长主要得益于 2024 年 “债牛” 行情的浮盈兑现及资产配置结构优化。在 “资产荒” 与净息差收窄的压力下,银行加大债券配置力度,尤其是政府债券等低风险资产。

数据显示,41家上市银行的投资收益总额达到1677亿元,较2024年同期的1330亿元增长26%,整体呈现强劲增长态势。头部5家银行(工行、中行、邮储、招行、兴业)贡献近40%的收益,呈现 "马太效应"。

然而,这一增长背后隐藏着显著的分化。

国有银行总量主导,增速稳健。一季度6家国有银行投资收益合计553.61亿元,占总体的33%,同比增长34.5%。其中,中行(138.64亿元)、工行(133.35亿元)、邮储(109.37亿元)居前三位,三家合计贡献了超三成的行业收益,凸显头部效应。从增速上看,建行、邮储、农行同比增幅均超90%,分别是145.83%、104.58%、95.77%。

股份行结构优化,头部突出。表中统计的9家股份行中,投资收益合计683.97亿元,投资收益增速均值达到39.3%。其中,光大银行以72.13亿元的投资收益实现302.9%的同比增幅,其增长源于债券投资组合的优化及对区域市场的精准布局。浦发银行与兴业银行因主动减持高风险资产或遇市场调整,投资收益分别下滑35.5%与22.4%,反映出策略选择的代偿。

城农商行增速领跑,但分化加剧。一季度,17家城商行投资收益合计382.84亿元,同比增长54.7%,增速居四类机构之首。近三分之一的城商行投资收益超40亿元,分别是北京银行、上海银行、苏州银行、南京银行、宁波银行、杭州银行这6家,可以发现这些银行都是近几年金融市场业务做得出色的银行,此外杭州银行、上海银行投资收益增幅均超100%。

但并非所有中小银行均能分享增长红利,部分城/农商行因投资能力薄弱,收益增长乏力甚至倒退。比如,重庆银行成为城商行中唯一亏损的银行,较2024年一季度降了近40%;农商行中,沪农商行是唯一亏损行,同比降幅达到13.9%。相对的是,增长表现尚可的紫金银行、江阴银行、渝农商行等,虽然增速较快,但其规模基数较小,对整体贡献有限。

数据来源:企业预警通

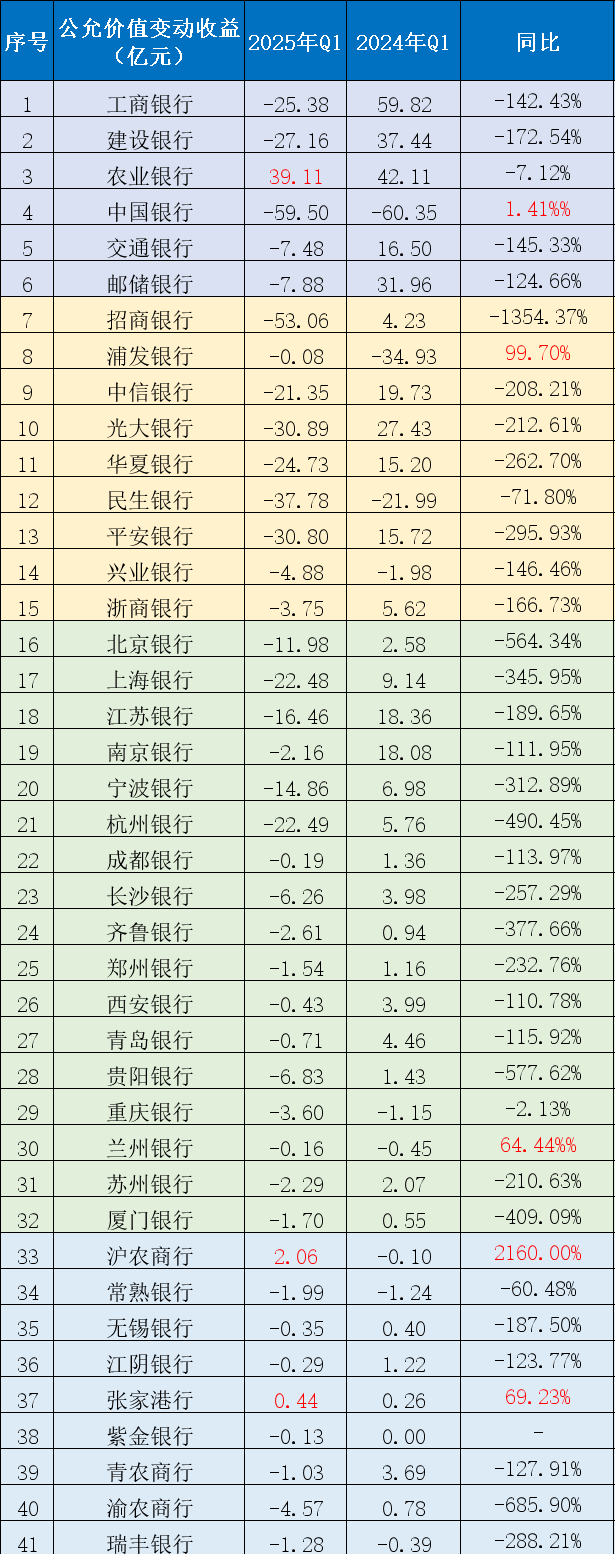

公允价值:债市波动下的账面估值缩水

与投资收益增长形成对比的是,公允价值变动收益成为一季度银行业绩的 “拖累项”。

公允价值变动收益作为未实现的账面估值损益,直接反映市场利率、资产价格短期波动对银行持仓的冲击。数据显示,41家上市银行合计公允价值浮亏约420亿元,较去年同期的240亿元浮盈大幅逆转,仅3家实现正收益。从增速来看,41家上市银行中仅5家实现了正增长。

具体来看,国有大行中除农行以39.11亿元录得浮盈外,其余五大行该指标均陷入浮亏,建行与工行的浮亏规模较大均超过25亿元,同比降幅均超过140%。

股份行中公允价值变动收益合计亏损207.32亿元,其中招行、光大、中信、华夏、平安、浙商5家银行,公允价值变动收益由去年正收益转为今年负收益。股份行凭借较强的资产规模与业务创新能力活跃于市场,但这也使其风险敞口扩大,在市场波动时更易受到冲击。

城商行与农商行群体则因投研能力薄弱普遍承压。城商行中,如北京银行、贵阳银行等15家银行的公允价值变动收益于去年同期相比均由正转负。值得注意的是,农商行“船小好调头”,整体跌幅小于其他类型银行,沪农商行、张家港行实现正收益,沪农商行同比增幅更是高达2160%。

数据来源:企业预警通

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号