本文共字,预计阅读时间。

本文聚焦美国国债大跌事件。

一、事件:近期美债收益率大幅上行,长端更为明显

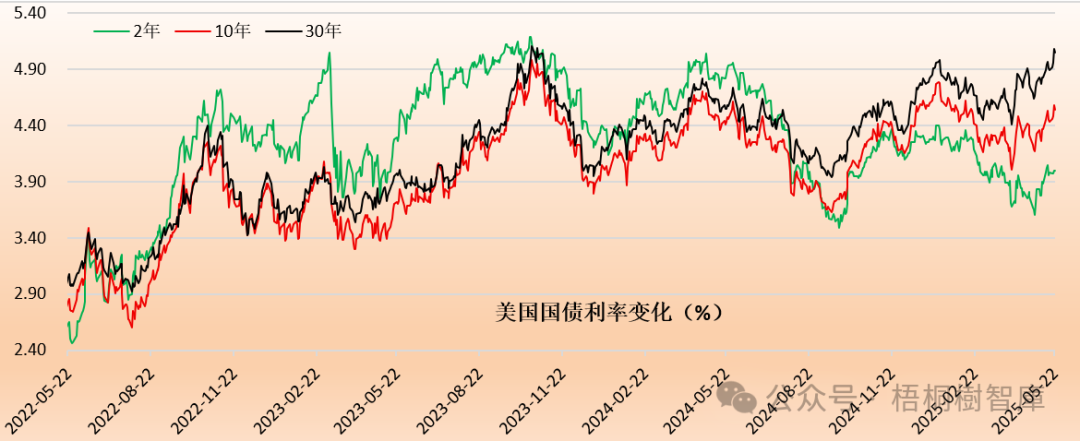

今年5月以来,美债利率再次从低位上行,2年、10年与30年期美债收益率一度上行至4.06%、4.63%和5.15%的阶段性高位(目前分别为3.98%、4.53%和5.04%),较近期的阶段性低点3.7%、4.15%和4.6%分别回升36BP、48BP和55BP。

其中,30年期美债利率创2023年11月以来的新高,2年期与10年期美债收益率仍低于今年以来的最高值。这种长短端的变化显示出市场对美国债务的预期较为悲观。

二、原因:下调评级与每年5-6月的例行魔咒

(一)穆迪取消美国政府的最高美信用评级,但展望由负面上调至稳定

1、2025年5月16日(周五),穆迪评级公司将美国的信用评级从 Aaa 下调至 Aa1、展望由负面调整为稳定。考虑到,此前惠誉评级和标普全球评级已分别于2023年8月1日和2011年8月6日将美国评级调至AAA以下,这意味着美国自1994年首次获得三大评级机构AAA评级以来,首次在三大评级机构中失守最高信用等级。

同时,这也是穆迪在2023年11月将美国评级展望下调至负面一年多后,再次下调一个评级,反映出穆迪对美国经济前景和财政体系的担忧均有所上升。在评级材料中,穆迪指出尽管认可美国显著的经济和金融优势,但认为这些优势已不再完全抵消财政指标的恶化…预计未来十年,美国财政赤字将进一步扩大,政府债务和利息负担也将不断上升。

2、不过从市场表现来看,穆迪下调美国信用评级只是带来了情绪上的一些变化,其对美债市场的影响可能并非市场推测的那样大,即真正导致美债利率上行的原因应该是其它。

实际上,穆迪在下调评级的同时还将美国经济的展望由前期的负面调整至稳定,这一方面反映出其对美国债务和赤字水平的担忧有所上升,但也反映出其对美国信用优势的认可。也即,虽然穆迪下调了美国信用评级,但其仍然认为美国的信用不存在问题。

(二)拍卖遇冷,引发美国国债需求不足担忧

2025年5月21日,美国20年国债拍卖遭遇了和日本一样的低迷,美国财政部官网发布的拍卖结果显示,20年美债最终得标利率为5.047%,为史上第二次得标利率超过5%,较预期和的5.035%和上月的4.810%分别高出1.2BP和24BP,投标倍数从4月份的2.63倍降至2.46倍,更是创下了2024年12月以来的最大尾部利差。这些冷淡的拍卖结果叠加穆迪下调美国信用评级,反应出市场对美国国债的需求有所降低。

(三)特朗普减税法案加剧美国财政赤字扩大风险

1、2025年5月18日晚间,美国众议院预算委员会通过了特朗普减税法案(《One Big Beautifully Bill Act》),引发市场对美国赤字持续扩大、财政状况不断恶化的担忧。2025年5月22日,特朗普与“蓝州”共和党人就税收问题达成协议,并在最后一刻平息了保守派在支出问题上的反叛,使其“大美丽法案”在众议院获得通过,再次引发市场忧虑。

2、特朗普减税法案(即《One Big Beautifully Bill Act》)的主要内容包括,

(1)对个人税收推出系列减免与调整措施,如延长并永久化《减税与就业法案》中的税率调整举措等。

(2)对企业与商业税收进行调整,如在折旧与研发抵扣方面给予支持等。

(3)预计到2035年,美国联邦赤字将扩大至GDP的9%(2024年为6.4%),将强制性支出(含利息)占总支出的比例从2024年年的73%提升至2035年的78%,预计未来十年联邦基本赤字(不含利息)将增加约4万亿美元。

(4)将公共债务法案限额提高4万亿美元。其中,联邦债务占GDP比例从2024年的98%提升至2035年的134%,政府利息支付占收入比例2024年的18%升至30%。

3、从上述减税法案的主要内容可以看出,特朗普政府在削减支出方面并无大作为(基建、社会福利等支出未明确缩减),仍然寄希望于通过举债维持财政支出。同时,永久化减税和新增税收优惠将在一定程度上减少政府债务。这意味着,在特朗普的减税法案下,美国财政赤字和债务规模将会继续上升,短期内并无任何缓解的迹象,这使得美国财政将会持续面临债务高企、利息负担加重、失衡加剧及有效性削弱等挑战。

三、对美国政府债务的进一步讨论

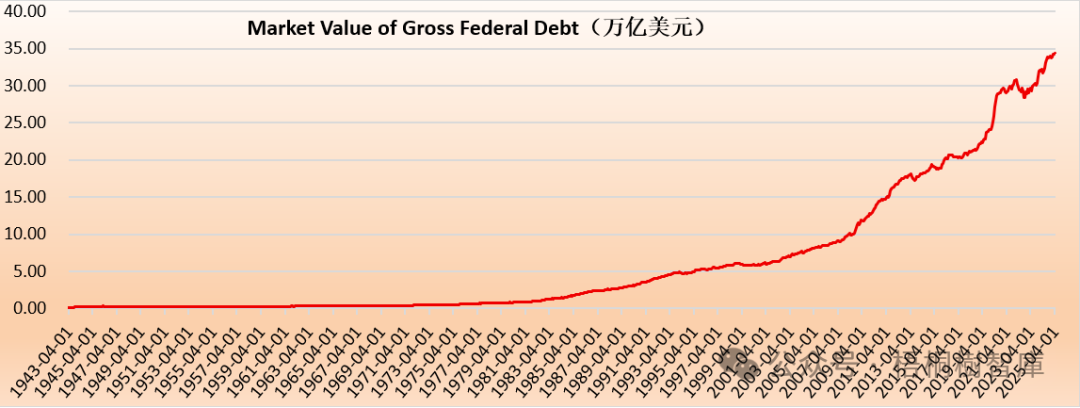

(一)美国国债总规模超过36万亿美元

1、截至2025年5月21日,美国国债总规模达到36.21万亿美元,市值约在34-35万亿美元之间,处于非常高的水平。特别是趋势上看,美国国债体量一直处于上升通道中,基本按照每年3万亿美元左右的体量在增加,显示出美国国债在维持美国财政平衡方面的主导作用,说明美国政府对美国国债体量的变化实际上没有太多办法。

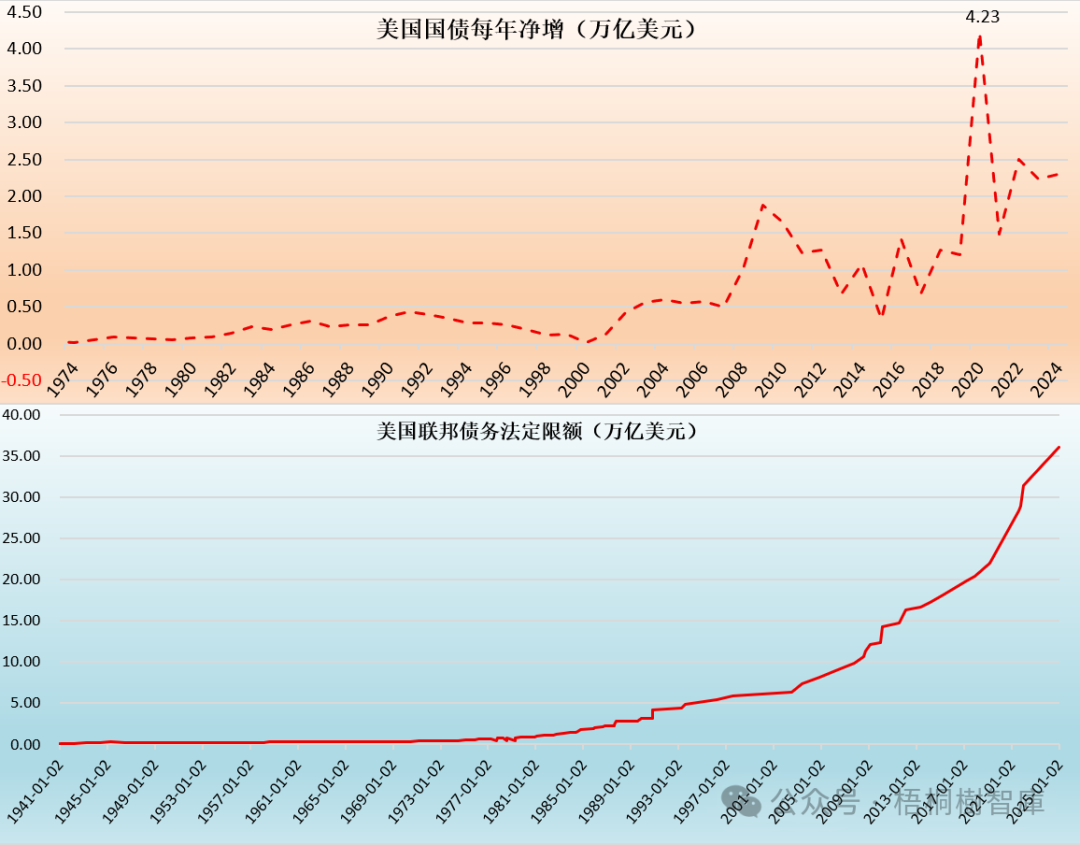

2、具体看,2007年以来,每年美国国债净增规模基本均在5000亿美元以上。其中,2020年疫情期间美国国债净增4.23万亿美元,创下历年新高;2008-2012年、2014年、2016年、2018-2019年以及2021年均在1-2万亿美元之间;2022-2024年连续三年净增规模在两万亿美元,分别为2.5万亿美元、2.24万亿美元和2.3万亿美元。

3、此次特朗普减税法案明确将债务占GDP比例由2024年的98%提高至2035年的134%,意味着债务体量将在未来十年内达到45万亿美元左右,较目前净增9万亿美元。

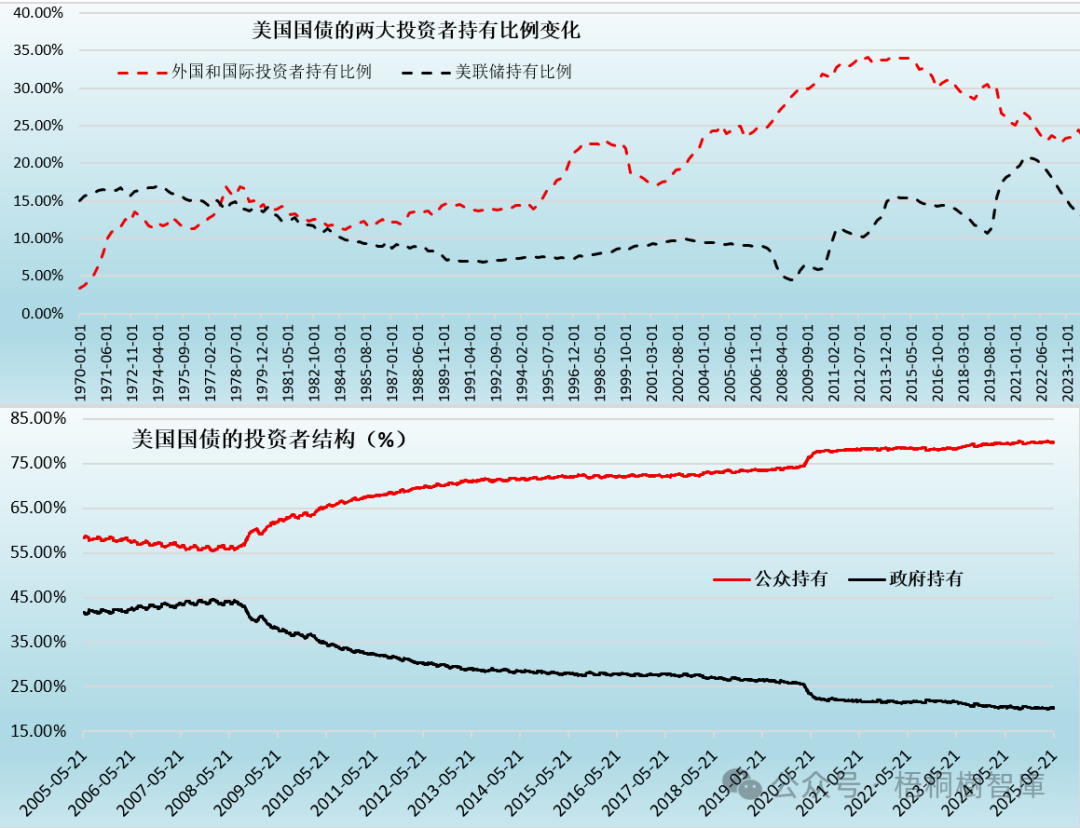

(二)美国国债的持有者结构:政府和公众分别持有20%和80%(海外持有24%)

1、数据上看,美国国债的投资者结构较日本更健康,这也使得美国国债市场的变化对全球金融市场的冲击更大,更说明美国国债的确扮演着着全球公共产品的角色。

(1)美联储和美国商业银行持有的美国国债规模均在4万亿美元左右,合计达8万亿美元,占美国国债规模的比例合计为25%。

(2)政府机构和信托基金持有的美国国债规模在7-8万亿美元之间,占美国国债规模的比例约为20%。

(3)外国和国际投资者持有的美国国债规模在8-9万亿美元之间,占美国国债规模的比例约为24%。

这意味着,美联储、美国商业银行和外国及国际投资者合计持有美国国债规模的比例仅为50%左右,加上政府和信托基金持有的比例也仅70%,另有30%的美国国债有大量私人投资者持有。也就是说,大的方向来看,政府和公众分别持有7.34万亿美元和28.88万亿美元的美国国债,持有比例分别达20.26%和79.74%。

2、趋势上看,在美国国债的投资者结构中,政府部门持有的比例总体趋于下降,而公众持有的比例则趋于上升。进一步看,外国和国际投资者持有比例自2016年开始趋于下降,由当时的35%左右降至目前的25%以下,这意味着美国本土投资者的持有比例总体趋于上升,成为美国新增政府债务的最主要持有者,即美国政府债务的本土化特征在强化。

四、近期美债与日债利率上行的对比

(一)两点不同

近期美国国债利率持续大幅上行主要有以下两点不同,

一是上行的起点更早,如日本国债利率上行始于本周,而美国国债利率则自今年5月以来便处于总体上行通道中;

二是日本国债利率一定程度上受到通胀与加息压力上升的影响,而美国目前面临的通胀与加息压力较低。

以上两点不同说明,近期美债利率上行还有些其它因素在起着作用,这一因素就是市场对美国财政及债务可持续性的担忧有所上升。

(二)相同之处

当然,美国和日本国债收益率明显上升的背后还有一些相同之处,即均面临市场需求的下降及对财政平衡的担忧,对日本财政的的担忧源于日本首相的发言,而对美国财政平衡的担忧则在过去已出现过多次,这次也不是特别新颖。

五、结语

就本次美债收益率上升来看,笔者有如下几点结论:

(一)仅就本次美债利率上行的理由来看,和以前相比,并无太多新意,仍然是基于对美国财政平衡及债务压力的担忧这一维度,这意味着本次美债利率上行的问题并不大,应该不会引发更严重的问题。

(二)很多人有更多的担忧主要是出于当前地缘角度的考虑,这本身没有错。不过需要认识到,尽管当前地缘博弈很厉害,但美国经济基本面及美元、美债在全球的地位并没有发生根本性变化,这才是最重要的。特别是,相较于日本而言,美债市场无疑更加健康,故如果认为日本国债不会出问题,那就没有理由认为美债会出问题。

(三)考虑到过去几年的惯例,每当面临上限被突破及债务压力较大时,美债市场总会受到一定冲击,这一情况已经出现过多次,这次只是延续。进一步,我想导致美债本次调整的原因在未来一段时期内预计也很难从根本上得到解决(如美国债务和财政困境),这意味着美债在未来仍会反复,需要特别注意。

(四)考虑到公众持有美债的比例高达80%,且海外投资者持有的比例更是在24%左右,故美债引发的问题要比日本严重得多,它会导致全球市场重定价。

(五)近期美元指数与美债多次双双下挫,这在一定程度反映出地缘博弈的影响,不过总体看美元指数与美债在巨震过程中总会止于某个位置或区间,这说明目前的全球市场格局还未发生变化,但无疑已非常微妙。

我想这一微妙的最根本体现,对于美国和日本而言,其国债市场投资者的本土化特征均在被强化,日本国债大部分由日本国内投资者消化,而海外投资者消化美债的比例也在趋于下降,这意味着我们在政治和经济层面看到的保守主主义在国债市场中也有所体现。当然,这种本土化特征会给美国、日本国内投资者带来一定压力,并时不时地冲击全球市场。

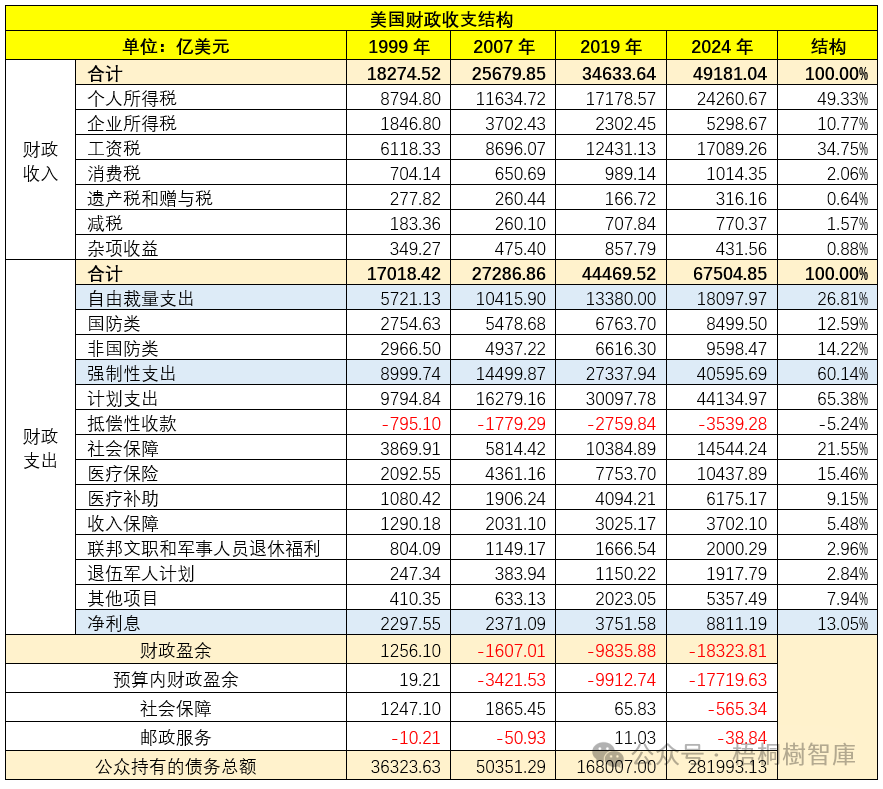

附表:美国财政收支结构

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号