本文共字,预计阅读时间。

去年9月,零壹智库基于2024年中报数据,发布了一期上市银行新生成不良贷款率排行榜,在业内引起广泛关注。

与反映截至某个时间点值的不良贷款率不同,新生成不良贷款率反映的是一段时间内不良贷款池变动的区间值。由于绝大多数银行未披露这一指标,且已披露银行采用的口径也不一致,零壹智库采用如下统一对比口径:

- 新生成不良贷款率=新生成不良贷款下限/当期贷款余额;

- 新生成不良贷款下限=不良余额增量+核销。

数据显示,2024年A股上市银行整体新生成不良贷款率同比略有抬升,环比则呈现明显分化态势,具体表现为国有大行及农商行整体好转,而城农商行面临一定压力。

表1:2024年上市银行新生成不良贷款率及其变化(按类型)

数据来源:零壹智库

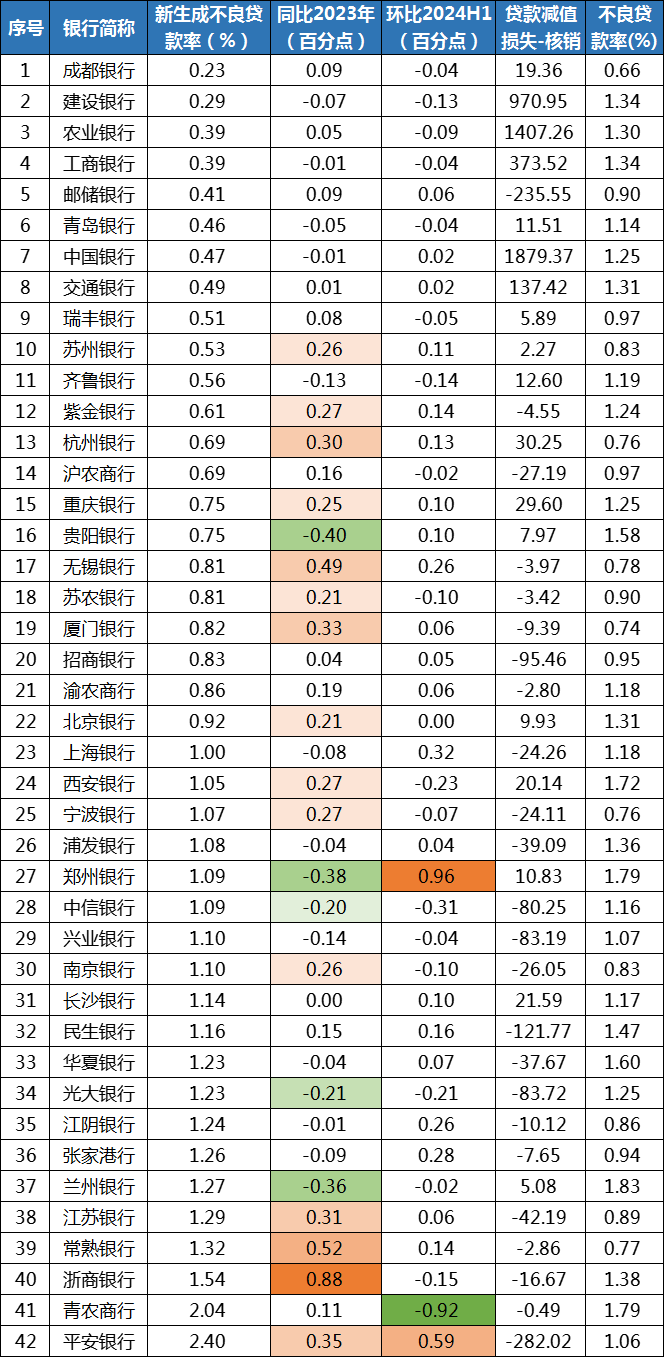

具体到单家银行,成都银行新生成不良贷款率最低,仅为0.23%,六大行均在0.5%以下,青岛银行也低于0.5%(0.46%),而平安银行和青农商行超过2%。

从相对变化来看,无论是同比还是环比,均有55%-60%的银行新生成不良贷款率在抬升,意味着半数以上的银行指标在“变坏”。

其中,浙商银行新生成不良贷款率同比抬升0.88个百分点,增幅最大,其次是常熟银行(0.52个百分点);贵阳银行同比降低0.4个百分点,降幅最大,郑州银行和兰州银行也分别降低0.38和0.36个百分点。青农商行环比有显著改善,而郑州银行和平安银行正好相反。

成都银行的不良贷款率也是相对最低的,是榜单中的“双低” 选手,且其2024年关注类贷款迁徙率32.76%,同比下降14.83个百分点。

从资产结构来看,成都银行公司贷款占比较高,2024年底达到81.3%。其中,以政务金融为主的“租赁和商务服务业”占比高达38.0%,而不良率低至0.11%;第二大类“水利、环境和公共设施管理业”占比11.8%,不良率更是低至0.05%。

青岛银行新生成不良贷款率稳中向好,近三年不良贷款率持续下滑,同时拨备逐年增加。其贷款也是以对公为主,2024年增加到77.0%的占比,对公不良则下降至0.87%,同比有显著改善(下滑0.22个百分点)。

平安银行近年来主动压降风险相对较高的个贷规模,同时加大处置不良资产,资产质量逐步企稳。不过,拨备覆盖逐年下降,2024年末为250.71%,同比减少近27个百分点。2024年,平安银行贷款减值损失计提未能覆盖核销,缺口超过280亿元,需关注后续风险抵御能力。

平安银行在财报中以另一种口径[不良贷款生成额(还原报告期内核销及不良转让处置本金损失)/(年初贷款余额+年初银承、信用证及保函等统表外授信余额)]披露了不良贷款生成率:1.80%,同比下降0.09 个百分点。

青农商行对公贷款也占到70%以上,其中建筑业和房地产业又占到对公的57.6%,二者不良贷款率抬升显著,分别增长3.61和5.81个百分点,是主要风险源。

浙商银行新生成不良率仅次于平安银行和青农商行,环比略降,但同比大增。其不良贷款率保持平稳,但关注类贷款迁徙率同比抬升14.46个百分点至42.78%,意味着更多潜在风险可能转化为实际不良。

常熟银行新生成不良率同比增长较大,拨备减少30多个百分点,2024年关注类贷款迁徙率抬升2.68个百分点,但绝对不良率只有0.77%。

郑州银行整体不良率连续两年小幅下滑,拨备连续三年小幅增长,2024年关注类贷款迁徙率抬升4.27个百分点,不过“住宿和餐饮业”不良率高达43.8%,而上一年也有26.2%。

表2:2024年上市银行新生成不良贷款率及其变化(按银行)

注:邮储银行、招商银行、平安银行等通过财报披露了新生成不良贷款率,分别为0.84%、1.05%、1.80%,表中数据仅供参考

数据来源:企业预警通,零壹智库

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号