本文共字,预计阅读时间。

十年之后,民营银行将向何处去?

文/洪偌馨、伊蕾

不久前,得知一个民营银行从业者朋友升职的消息,我在微信上跟他道了一声恭喜。

「一个夕阳行业,有什么可恭喜的」。

短短几个字的回复,有自嘲、有无奈,还有对于未来无尽的迷茫。

一转眼,从2014年底首家民营银行正式开业至今,这个行业已经走过了十年。

截至2024年底,19家民营银行总资产规模约为2.15万亿,不及商业银行总资产规模372.5万亿的1%。其中,仅微众与网商银行两家就占据了民营银行的半壁江山。

规模之外,民营银行的许多核心指标也在2024年遭遇「滑铁卢」。

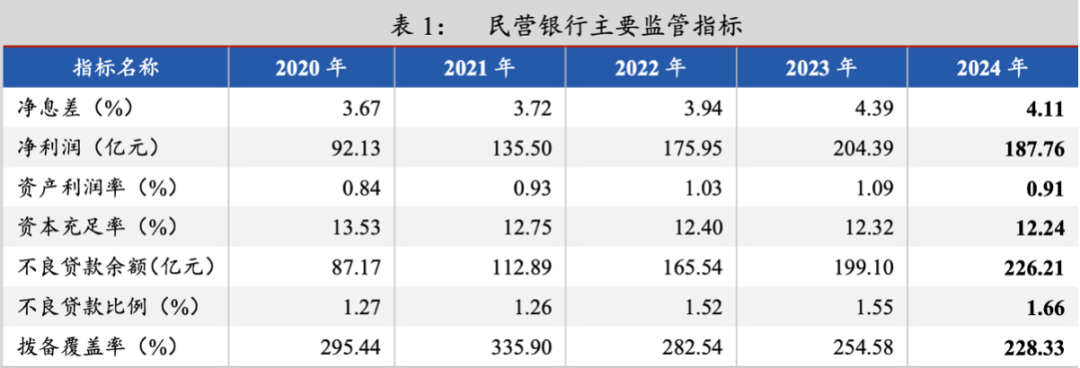

联合资信发布的报告显示,2024年,19家民营银行实现净利润187.76亿元,同比下降8.14%;资本充足率、拨备覆盖率跌至2020年以来最低水平,不良贷款余额和不良贷款比率双双创下历史新高。

十年之前,在流量红利、金融科技和监管支持的三重助力之下,初出茅庐的民营银行被寄予厚望——成为银行业的「补位者」,亦或是激发市场活力的「鲶鱼」。

十年之后,大多数民营银行还来不及建立起差异化的竞争力,便被拖入了低利率、低增长的时代漩涡。再加上,大中型商业银行主动「下沉」,民营银行的生存空间被进一步挤压。

当越来越多中小银行随着并购重组的浪潮「隐入烟尘」,民营银行的出路和空间又在哪里?

1

镜头倒转回十年前。

2015年1月4日,微众银行放出了中国民营银行史上的第一笔贷款。一个全新的银行业态在市场、监管的期待中应运而生。「微众银行一小步,金融改革一大步」的背后,是时代对于这个行业的慷慨馈赠。

首先,是监管的大力扶持。

从2014年下半年5家民营银行密集获批,到「成熟一家、设立一家」并不设名额限制的审批政策明确,再到监管表态将缩短审批时间、下放审批权限,为民营资本大开正门的态度不言而喻。

民营资本们也报以了热情回应。

事实上,一直以来,银行牌照的稀缺性本就极具吸引力,在民营银行牌照下发之前,民间资本参股商业银行的案例也不在少数。但与此前不同的是,此番,民营资本成为了银行的主发起人。

更重要的是,当时互联网金融一片火热,金融科技的发展也让民营资本看到了新兴金融业态的潜力与金融模式创新的空间。

一时间,民营资本扎堆涌向民营银行。仅以上市公司来看,2016年一年内就有178家民营银行核名(注:核名即银行名称申请,仅在规定期限内可用,并非获批),至少有50家上市公司发布公告称,拟申请民营银行。

但宽进严出,从2014年到2016年,监管部门仅批设了17家民营银行。

而从其股东来看,基本都考虑到了不同背景,及在能力和资源上的互补和协同。既有各地颇具产业代表性的「龙头企业」,也有兼具流量和技术优势的互联网大厂。

除了大家熟知的阿里系的网商银行、腾讯系的微众银行,还有背靠美团的亿联银行,后来引入三六零作为股东的金城银行,以及2019年民营银行牌照再度开闸时,乐信参股的裕民银行。

从设立初期的定位来看,民营银行们也各有特色,或扎根本地实体经济,或专注细分场景赛道,并且大都带着金融科技的标签。毕竟,民营银行在线下网点上没有任何基础和优势可言。

而这个先天性的短板也决定了民营银行的发展必然过于依赖「流量」。

从一开始,微众和网商两大巨头便凭借自身的流量生态建立起统治级的优势。

截至2019年底,他们的资产规模分别达到2912亿元和1395亿元,两者合计资产规模在全行业的占比接近50%;当年净利润规模则分别攀升至39.5亿元和12.56亿元,合计净利润更是远超其他市场参与者之和。

第一个五年过去,微众银行的「微粒贷」的累计放款金额已经突破3.7万亿;网商银行则深耕小微赛道,成为了全球服务小微最多的银行——累计服务小微企业和个人经营者2087万户。

反观其他银行,不管是在资产规模,还是发展模式上都难以与微众和网商「双强」两者相提并论。

在此背景下,快速链接更多流量场景成为了当时民营银行「上位」的第一要义。

其中以新网银行最为典型,总部位于成都的新网银行,其股东包括新希望、小米、红旗连锁等知名企业。新网银行将自己定位为金融机构、流量场景和客户的「万能连接器」,一手吸储,一手放贷,尤其是通过助贷、联合贷款等模式迅速做大消费贷款规模。

「对新网银行来说流量多得用不完,我每天在愁要怎么办。」2018年,新网银行高管在一次公开发言中提到。彼时,新网银行已经与滴滴、头条等几乎所有流量巨头展开合作。

借助自己的银行牌照优势和互联网平台们的流量支持,从2017年到2019年,不过两年时间,新网银行的存款余额从34.89亿元增长至267.24亿元;贷款余额则从98.65亿元暴涨至323.88亿元。

2019年年报显示,新网银行实现净利润11.33亿元,是前一年的 2 倍。

然而,成也流量,败也流量。

2019年末,新网银行重要资产合作方的「暴雷」成为了其发展「拐点」。此后,在业务发展与合规收紧的双重困局中,新网银行也再未能回到2019年的业绩巅峰。

此时,监管部门也意识到了民营银行对于第三方互联网渠道和助贷公司的过度依赖,出手整治了一番,先是封死了民营银行基于第三方互联渠道拓展存款的路径。而后,也进一步提高了互联网贷款业务的合规要求与经营门槛。

不过,能够在第一阶段搭上移动互联网顺风车的民营银行们至少初步完成了客户和业务的「原始积累」,对于另外一些民营银行而言,在地方监管压力和股权分散等多重因素的影响下,尚未起步便被困于原地。

2

告别了「流量争先」的第一个五年,民营银行们迎来了艰难爬坡的新阶段。

疫情带来的冲击旷日持久,资本市场波动加剧,加上流量红利消逝、存量时代竞争加剧,不良风险攀升……如今回过头去看,这是民营银行又一个命运选择的「十字路口」,新一轮市场分化就此开启。

(数据整理及来源:《财经》)

从2024年业绩来看,即便是民营银行两大巨头也承受着不小的发展压力。微众银行更是遭遇十年来首次营收下滑,网商银行也出现了净利润的负增长。

但两者的领先优势仍无可动摇,截至2024年末,这两家合计资产规模依然牢牢占据民营银行总资产的「半壁江山」,微众银行更以109亿的净利润断层领先,甚至远远超过其他18家民营银行之和。

不过,一个值得关注的变化是微众银行的贷款结构发生了比较大的变化。截至2024年末,微众银行的普惠型小微企业贷款余额占各项贷款比例首次突破50%。并且,在整体贷款需求疲软的大环境下,微众的企业贷款仍保持了两位数以上的增长。

复盘来看,其企业贷款产品「微业贷」起步于2017年,而后,在疫情催生的巨大市场需求中迅速起量。

根据微众银行年报披露的企业贷款口径,到2020年底,该项贷款余额占比已经达到729亿元,在总贷款中的占比达到36.44%,此后便一直保持着两位数以上的市场增速,2022年,该项贷款增速一度高达45%。

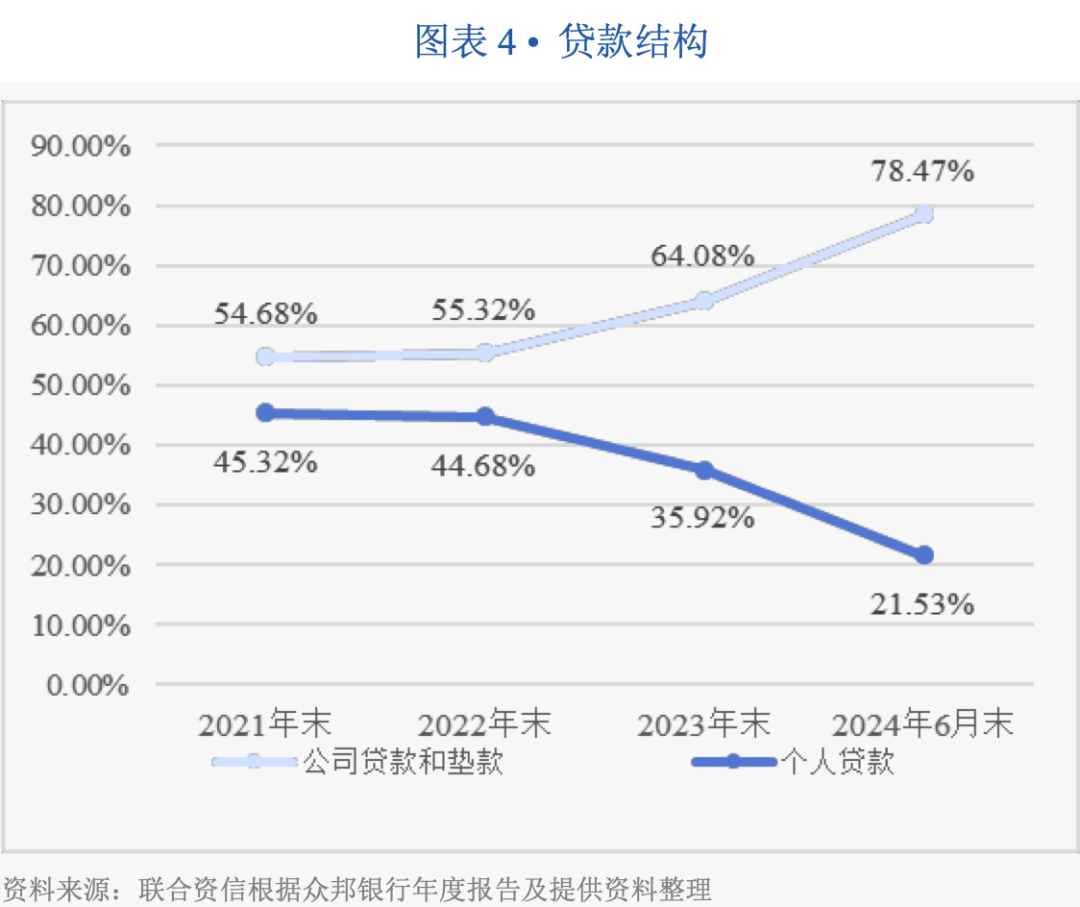

情况类似的还有第二梯队中的「众邦银行」,作为一家深耕供应链金融的银行,截止到2024年6月,该行个人贷款余额从2022年末的199亿元下降至105亿元,跌幅去了近一半的规模。但同一时间,公司贷款余额从247亿元增长至383.09亿元,在总贷款中的占比达到78.47%。

基于企业贷款的强势崛起,众邦银行的各项核心指标排位也不断攀升。

此外,近年来,苏宁银行也在近年来持续布局供应链金融、科创金融等普惠小微贷款业务,如果再加上十年来一直深耕小微赛道的网商银行,头部民营银行们的主赛道已经悄然发生转移。

相比之下,那些过度依赖助贷模式,「消费贷」业务占比较大的民营银行们则不得不面临一场惨痛的「硬着陆」,曾经憧憬的星辰大海,转眼间都成了刀山火海,经营业绩迎来断崖式下滑。

以亿联银行为例,在2024年他的净亏损额达到5.9亿元,相当于一次性亏掉了过去4年的利润总和。与此同时,三湘银行、蓝海银行、金城银行、民商银行的净利润同比降幅都在40%以上。

需求不振、大行「下沉」、不良承压……是他们无法逾越的一座座高山。

公开数据显示,2024年,国内住户短期贷款规模新增4732亿元,同比2023年少增1.3万亿。但同一时间,仅六大行个人消费贷(含信用卡透支)余额增量就突破万亿大关,国内消费贷利率也一度降至3%以下。

再加上,利率下行周期,「净息差」也剧烈收窄。

国家金融监督管理总局披露的数据显示,截止到2024年底,民营银行整体净息差为4.11%,虽然仍然远高于商业银行1.52%的平均水平,但同比降幅却达到28个基点,在各类银行业金融机构中居首。

尤其是对于一些「尾部」银行来说,排名垫底的新安银行净息差只有0.76%,已经远低于1.8%的银行业「警戒线」;蓝海银行的净息差则在2024年近乎「腰斩」,同比下降199个基点至2.35%。

3

中金在此前发布的一篇名为《辨析银行竞争优势的几个维度》的报告中指出,向前看,低利率、低利差、高风险可能是银行中期的经营挑战。银行的竞争优势主要源自负债能力、区域红利和组织效率。

尤其,过去20年样本银行数据分析显示,负债能力决定一家银行中长期的不良生成率以及最终盈利结果。

但这恰恰是民营银行的「软肋」。作为曾经的「存款特种兵」,更高的利率收益一直是其负债端扩张的有效手段,但这也意味着他们必须匹配更高风险的客户和资产。

也正因如此,过去几年里,民营银行的资产端持续承压,已经严重侵蚀了其商业可持续能力,未来,这样的模式越来越难以为继。

事实上,年初以来,民营银行已经掀起了一轮「降息狂潮」,就在刚刚过去的5月,至少有15家银行加入降息大潮,降息频率和幅度不断创下新高。

民营银行不好过,民营银行的股东们也不好过。

比如,一直在民营银行中业绩「垫底」的江西裕民银行,曾经的第一大股东是全国知名的养猪龙头企业——正邦集团。但后者自2020年后逐渐陷入经营困境,到2023年直接进入破产重整程序,由另一家养殖业巨头注资成为控股股东。

不久后,2024年8月,江西裕民银行股权变更事宜获批,正邦集团彻底退出裕民银行股东行列,由南昌金控(注:由南昌市产业投资集团有限公司100%持股,后者第一大股东为南昌市政府,持股为91.04%接手第一大股东),开创了国资成为民营银行第一大股东的先河。

同样褪去了「民营」底色的还有新安银行。

2024年11月,据国家金融监管总局批复显示,新安银行10.2亿股股权变更,3家国资股东接手后,新安银行国资股东的持股比例达到了51%,已成为业内第一家由民营企业100%持股变更为国资控股的民营银行。

十年潮退,曾经以「鲶鱼」之姿杀入银行业的锐气已被渐渐磨平,当流量红利消退、当政策优势不再,民营银行们不得不在生存与定位的夹缝中,继续寻找新的支点。

曾经被期待杀出一条差异化发展路径的民营银行再次迷失了方向。或许,其中的大多数也从未真正认清过方向。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号