本文共字,预计阅读时间。

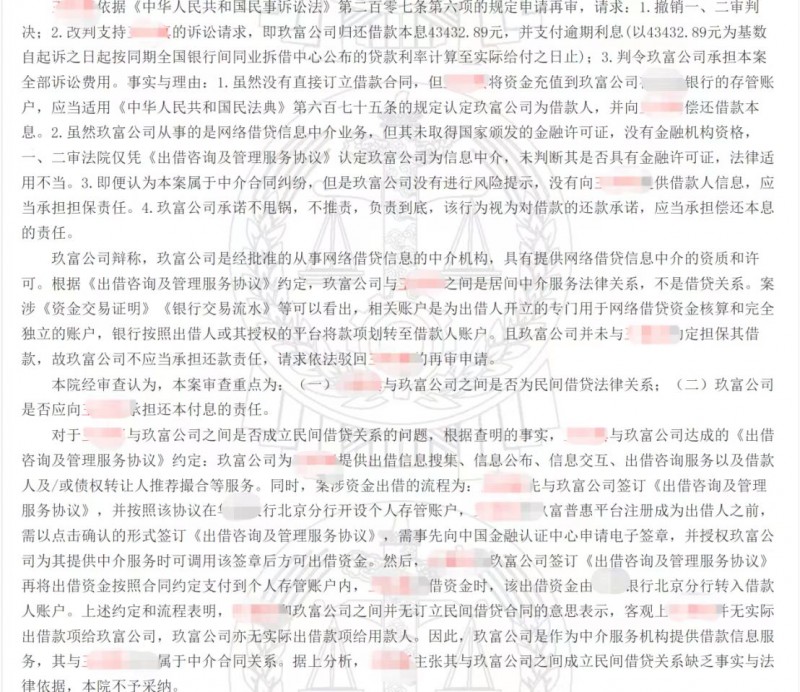

近日,笔者律师接到之前服务过的客户小张打来的咨询电话,此次小张是代其爱人咨询网贷纠纷事宜。据了解,小张的爱人几年前曾在某P2P平台上出借一笔资金,后来一直没有回款,想知道是否可以起诉平台把钱要回来。咨询时,小张还给我发来一份类似P2P平台的最高院的民事裁定书,案情和判决大致如下:

1、2016年9月至2020年9月,原告通过注册“悟空理财”APP的方式,使用玖富普惠平台“投资”服务功能,经被告玖富公司撮合共出借多笔款项。

2、在出借环节,原告需通过点击“同意并确认出借”的方式和被告签订《出借咨询及管理服务协议》在内的相关协议及文件。

3、截止2020年11月30日,原告账户仍显示有借款无法归还。

4、原告提起本案诉讼,请求判令玖富公司偿还借款本息。

5、原告认为:其将自有资金充值到银行的存管账户,玖富公司将资金借给不 特定的第三人;玖富公司未取得国家颁发的金融许可证,没有进行风险提示,没有向原告提供借款人信息;双方产生民间借贷的合意。

6、玖富公司认为,双方是居间中介服务法律关系。

7、法院判决原告败诉。

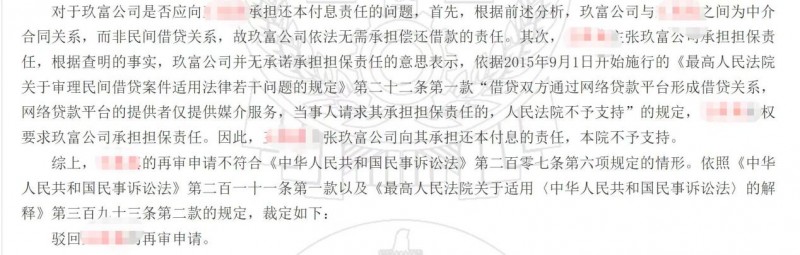

在了解小张家的出借情况后,笔者给出了初步建议,首先要确定所出借的平台是否是合规P2P,如果是没有涉及资金池和自融的合规P2P平台,回款方式一般是由平台根据债权情况出具回款方案,或者也有个别像上述裁定书中的原告出借人那样,希望以民事起诉平台的方式进行回款。小张正是看到其他平台出借人败诉的最高院裁定,担心自己贸然起诉平台最后也是既赔钱又耗费精力。上述最高院裁定书中也明确表述:原告和玖富公司之间并无订立民间借贷合同的意思表示,客观上原告并无实际出借款项给玖富公司,玖富公司亦无实际出借款项给用款人。因此,玖富公司是作为中介服务机构提供借款信息服务,其与原告之间属于中介合同关系。原告主张其与玖富公司之间成立民间借贷关系缺乏事实与法律依据,最终驳回原告要求玖富公司向其承担还本付息的责任诉求。

因此,从上述法院判决我们可以看出合规平台系信息中介并非借款主体,对出借人而言,只有通过起诉网贷实际借款人,才能实现回款。近年来,玖富等网贷平台正全力推动属地化法催,向逾期借款人发起精准催收和法律诉讼,实现了一对一的催收和追责,既保证了催收力度和效果,也提升了催收工作质量,杜绝了暴力催收,让失信者找不到继续逃废债的理由。属地催收对老赖的打击最为精准,大家可以密切关注所在平台动向,平台一旦推出属地催收诉讼要尽快介入,争取到好债权。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号