本文共字,预计阅读时间。

摘要

为客观、全面衡量中国的数字经济发展水平,《中国数字经济发展指数报告(2008-2023)》(以下简称“报告”)通过构建数字经济发展指数指标体系,采用 CRITIC 客观赋权法确定各级指标的权重,对2008—2023年中国数字经济发展指数进行了测度。报告总结了中国数字经济发展指数的总体表现、省市特征和区域差异,并探讨了数字经济指数变化的驱动因素,主要结论如下:

总体来看,中国数字经济保持稳健增长。2008—2023年,数字经济发展指数从100跃升至680.92,年复合增长率达13.64%。其中,数字产业化指数增长超10倍(年复合增长率17.24%),产业数字化指数增速最快(年复合增长率22.70%),数字基础设施指数增速趋缓(年复合增长率7.71%),数字技术指数近年略有下滑,数字人才指数总量稳步扩张但区域供需错配明显。

基于31个省(区/市,不含港澳台)的数字经济发展指数数据,报告发现:第一,省际数字经济发展水平差距未显著扩大,2008—2023年数字经济整体集中度稳定在19.8-20.8之间;第二,2009—2016年数字经济呈现“高-高”或“低-低”的空间集聚特征,其余年份没有明显空间集聚特征;第三,胡焕庸线(注1)东南侧数字经济发展指数增速(13.72%)高于西北侧(12.56%),东南侧地区在数字产业化、产业数字化方面领先,西北侧地区则依托政策红利加速追赶;第四,民族地区与非民族地区的数字经济发展指数均显著增长,且前者增速略高。

报告采用2008—2023年的省级面板数据,对数字经济的驱动因素及其经济影响进行了实证分析。结果显示,驱动因素方面,老龄化、人力资本水平、环境规制与数字经济发展水平显著正相关,城镇化对数字经济发展整体呈抑制作用。经济影响分析方面,数字经济发展可提升企业盈利能力,数字基础设施建设可降低企业现金持有,数字人才增加能够抑制管理者过度自信。

本报告由零壹智库发布,知识产权归零壹智库所有。由于测算方法差异、数据可得性等因素的限制,《中国数字经济发展指数报告(2008-2023)》难免挂一漏万,恳请社会各界人士批评指正。

- 学术指导:张红伟、黄国平

- 课题组成员:柏亮、陈小辉、张燕雪、马文波、赵金龙、李自荣、孙瑜苒、蔡雨佳、卢孔标、杨光、宗若涵、杨蕙溢、章铖红、李红

- 项目支持单位:四川省城乡产业融合发展数字分析与智能决策重点实验室

数字经济正在成为重组全球要素资源、重塑全球经济结构、改变全球竞争格局的关键力量。数字经济事关国家发展大局,是把握新一轮科技革命和产业变革新机遇的战略选择。我们要站在统筹中华民族伟大复兴战略全局和世界百年未有之大变局的高度,统筹国内国际两个大局、发展安全两件大事,充分发挥海量数据和丰富应用场景优势,促进数字技术和实体经济深度融合,不断做强做优做大中国数字经济。

2023年2月,中共中央、国务院印发《数字中国建设整体布局规划》,加快实施数字中国战略。中国数字经济发展提档增速,数字经济核心产业增加值占GDP比重已经达到10%左右。集成电路、人工智能等技术创新持续突破,数字经济产业产业体系不断完善,数字技术基础设施等建设取得长足进步,数字中国发展基础不断夯实。

对全国数字经济发展水平和阶段性特征有一个科学的研判,是数字经济相关顶层设计和体制机制建设的决策基础。作为独立的数字经济决策服务平台,零壹智库自2021年以来已连续5年发布中国数字经济发展指数年度报告,构建了时间维度最长的数字经济发展指数序列,提供了全国和省级维度的数字经济发展全景图,得到了社会各界的肯定。

我们注意到,中国数字经济发展面临较突出的区域不平衡挑战,制约了数字经济整体实力的进一步提升。因此,本年度数字经济发展指数报告,在进一步优化指标构成的基础上,更加注重对省市之间、区域之间数字经济发展的差异化特征分析,并探究这些差异背后的驱动因素及其经济影响。报告最后部分提出了数字经济未来发展趋势的展望。

01 国内外数字经济政策

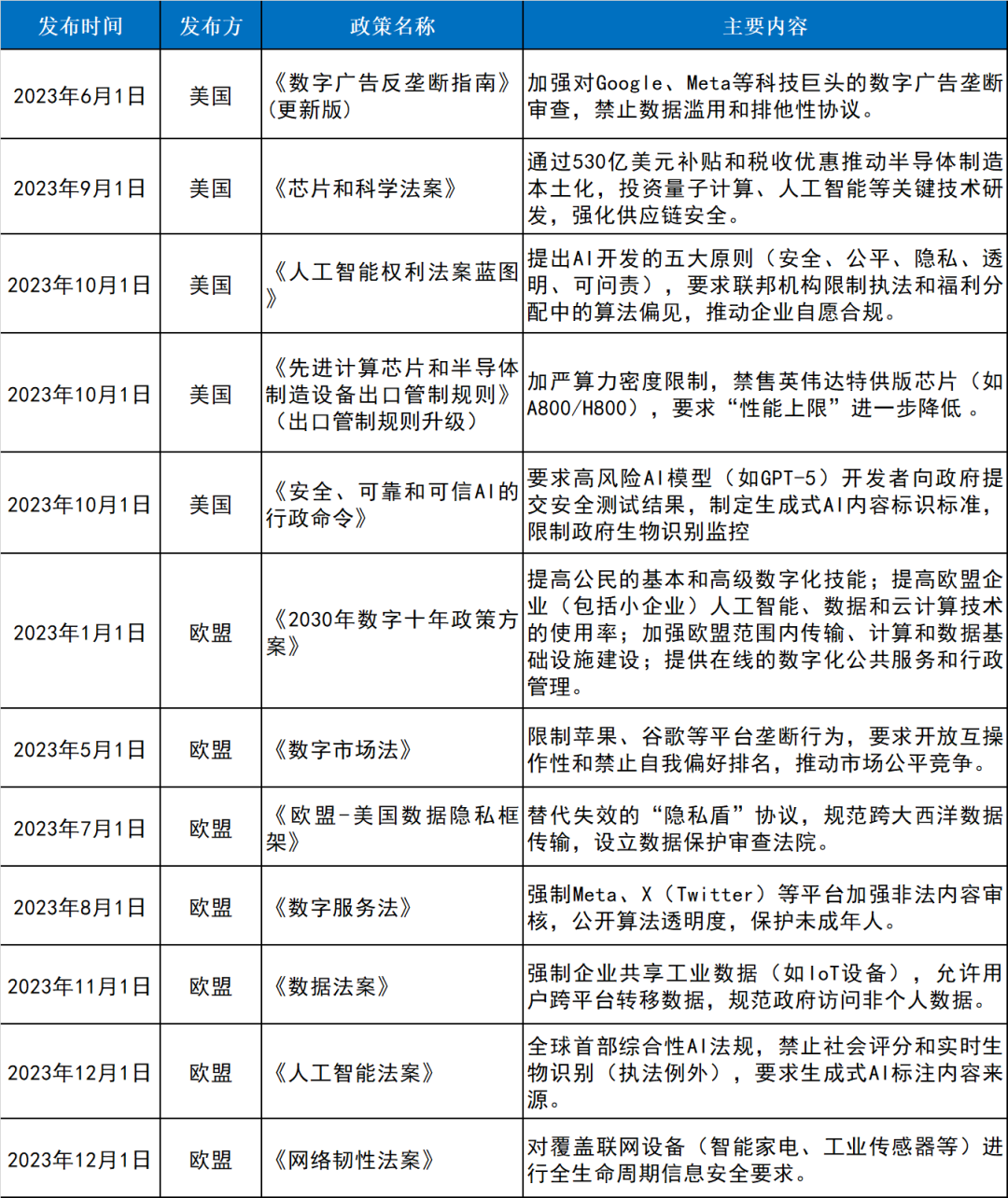

近年来,主要发达国家围绕提升数字经济国际竞争力竞相展开战略布局,数字经济成为新一轮技术革命下国际竞争的主赛道和大国博弈的经济主战场。以欧盟、美国、中国出台的系列数字经济政策为例,可以理解全球数字经济发展的重点与方向。

1.1 美国和欧盟:发展与安全并重,引领可信市场治理

美国数字经济政策以国家安全为根本出发点,通过供应链回流、技术主权巩固与AI监管三重举措强化核心领域主导力(表1-1)。《芯片与科学法案》推动半导体制造本土化以及量子计算、人工智能等尖端技术研发,着力构建“研产一体”的安全供应链体系。核心技术垄断实施内外管控——对外延伸AI芯片等技术出口管制,对内依托《数字广告反垄断指南》遏制Google、Meta等巨头的数据滥用与技术封锁。AI部署建立安全屏障,通过《人工智能权利法案蓝图》确立开发原则约束算法偏见,并借《安全、可靠和可信AI行政令》强制高风险模型安全测试报备。

欧盟数字经济政策同样以安全先行,侧重提高竞争力和发展以人为本的数字空间(表1-1)。《2030年数字十年政策方案》锚定全民数字技能提升,从政策内容强调信息基础设施、企业数字化转型、数字技能与数字公共服务的建设与完善,系统性筑造安全可持续生态。六大立法从公平竞争、权利保障及风险防控等方面协同驱动:《数字市场法》破除苹果/谷歌平台垄断壁垒,强制开放互操作生态;《欧美数据隐私框架》重建跨大西洋数据通道,设独立法院保障公民权;《数字服务法》强化Meta/X平台算法透明与未成年人保护;《数据法案》激活工业数据流通并规范政府紧急调用;《人工智能法案》首创风险分级监管,禁社会评分、强制造假内容标注;《网络韧性法案》实施联网设备5年强制安全更新。

表1-1 2023年美国与欧盟数字经济政策汇总表

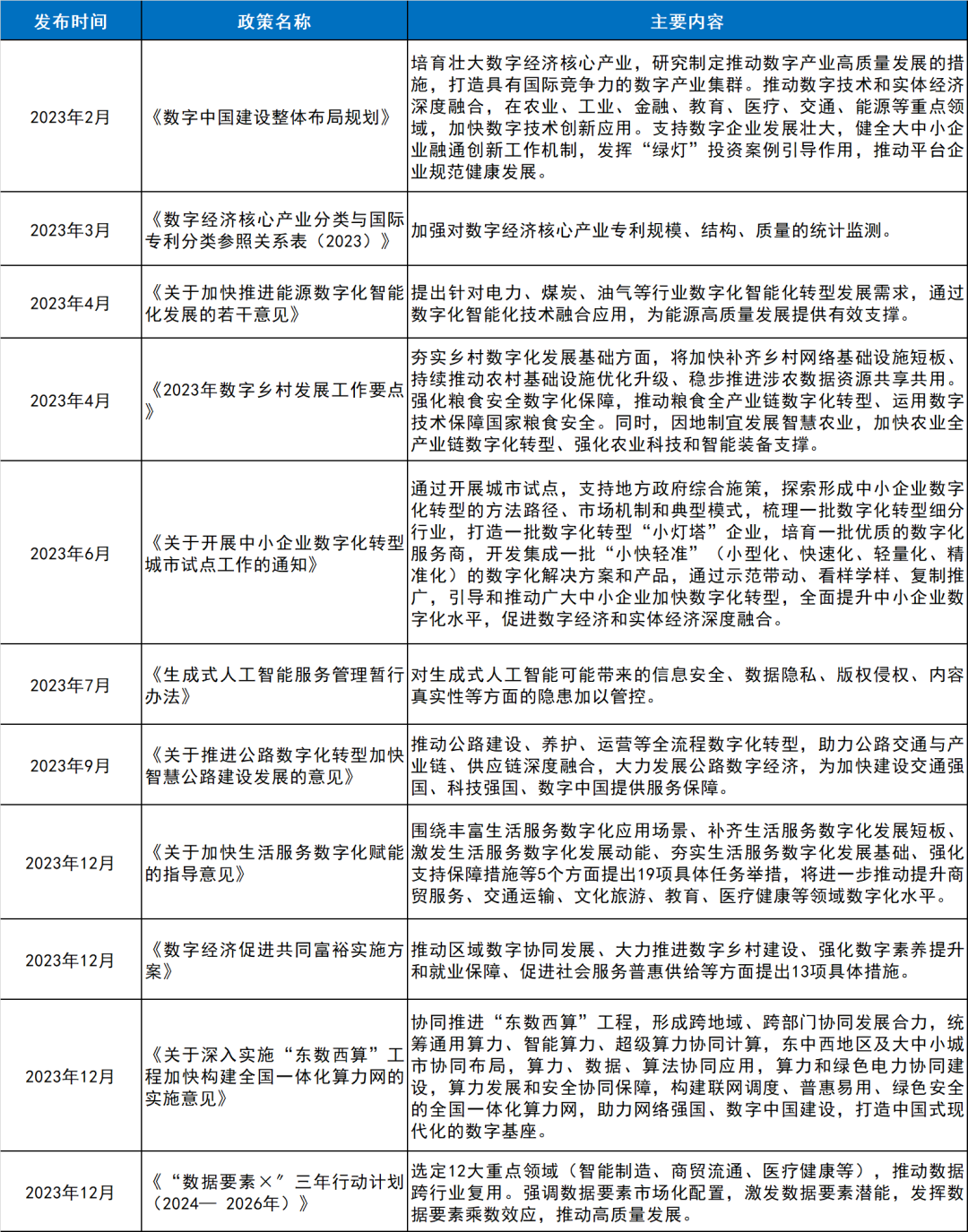

1.2 中国:筑牢数字经济发展根基,全面深化数字化转型

当前中国数字经济政策聚焦筑牢发展根基与深化全领域数字化转型,2023年系统性出台多部关键政策。以《数字中国建设整体布局规划》为统领,提出培育国际级数字产业集群,推动农业、工业、能源等十大领域技术融合。重点领域专项精准发力,《能源数字化智能化发展意见》驱动电力煤炭智能化升级,《数字乡村发展工作要点》夯实农业数字基建与粮食全链转型,《智慧公路建设意见》构建公路全流程数字体系。破解中小企业转型难题,《中小企业数字化转型城市试点通知》创新推出"小灯塔"企业及"小快轻准"解决方案;技术治理同步强化,通过《数字经济核心产业专利分类表》建立专利监测体系,《生成式AI服务管理办法》规范数据安全与内容风险,筑牢安全防线,护航创新发展。

国家数据局自2023年成立以来,进一步完善了数据制度体系与机制的顶层设计和全盘谋划。在数据基础设施建设方面,《关于加快生活服务数字化赋能的指导意见》旨在推动生活服务数字化赋能企业转型与基建强化,《关于深入实施“东数西算”工程加快构建全国一体化算力网的实施意见》提出深入实施“东数西算”工程,推动构建全国一体化算力网络。在数据要素市场建设方面,《“数据要素×〞三年行动计划(2024— 2026年)》致力于打通数据产业升级通道。在民生导向方面,《数字经济促进共同富裕实施方案》以数字经济统筹区域协同、数字乡村建设、全民素养提升及普惠服务供给,形成"制度-设施-市场-民生"全链条闭环体系。

表1-2 2023年中国数字经济主要政策汇总表

02 评价体系

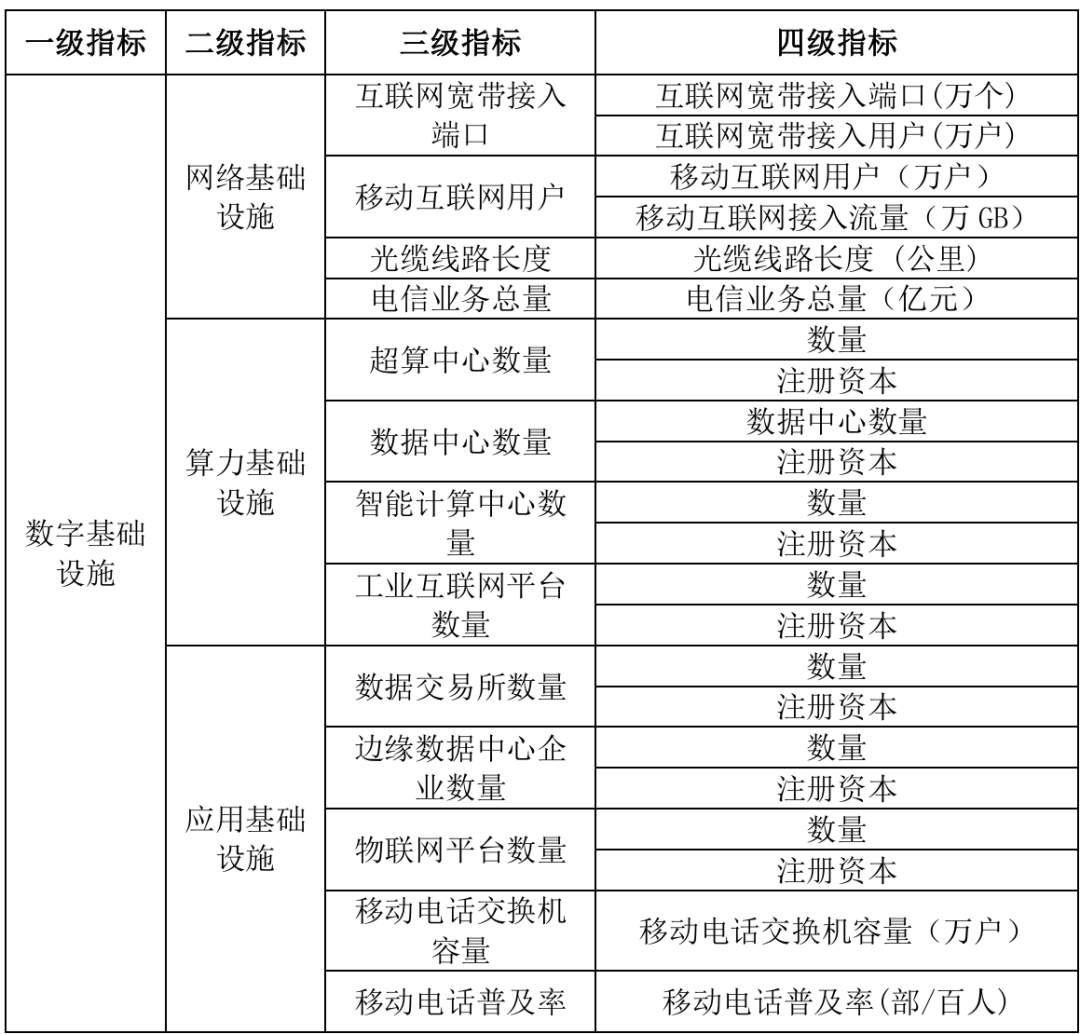

本报告的衡量指标与《中国数字经济发展指数(2023)》保持一致,由数字产业化、产业数字化、数字基础设施、数字技术和数字人才五个一级指标构成,但对部分下级指标进行了优化,具体包括:

(1)调整算力基础部分,使其更符合算力基础设施结构(表2-1)。其中,网络基础设施数据来自国家统计局,算力基础设施和应用基础设施数据来自企业预警通。

(2)补充产业数字化部分,增加了畜牧业数字化企业名录。至此,本指数产业数字化所涉产业覆盖了国家统计局《国民经济行业分类》中的所有产业。

表2-1 数字基础设施指标体系

03 中国数字经济的总体特征分析

3.1 数字经济发展纵向特征分析

3.1.1 中国数字经济指数复合增长率为13.64%

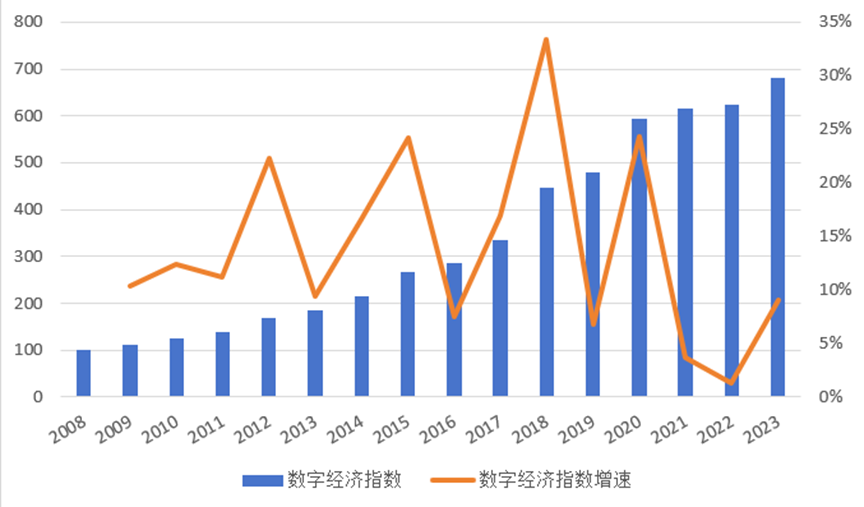

2008—2023年中国数字经济指数从100跃升至680.92,累计增幅达580.92%;复合增长率为13.64%,高于同期GDP增速,数字经济持续成为经济增长的核心动力。但数字经济指数增速波动明显,增速最高达33.31%(2018年),最低仅1.29%(2022年)。

2022年数字经济指数增速持续放缓,原因在于:一是基数高边际增长慢。经过前期的快速增长,2021年中国数字经济指数已达616.39,边际增长率必然下降。二是反垄断监管。阿里巴巴“二选一”案、美团“二选一”案、腾讯音乐独家版权案、虎牙与斗鱼合并叫停、美团收购摩拜反垄断调查等事件频发,短期内互联网企业业务有所收缩。三是消费互联网趋于饱和。2022年中国消费互联网领域融资额320亿美元,同比下降40%,资本转向硬科技、产业互联网。

2023年数字经济指数同比增长9.06%,主要得益于新技术应用深化和产业数字化转型加速。一是AIGC(生成式AI)应用爆发式增长,国内大模型密集发布,百度“文心一言”、阿里“通义千问”等通过备案上线,参数规模突破万亿级。二是元宇宙从概念走向场景,2023年末全国5G基站总数达337.7万个,5G移动电话用户达8.05亿户;宁德时代建成全球首个电池生产数字孪生工厂。三是工业互联网渗透率提升。2023年国家级工业互联网平台连接工业设备超8900万台(工信部),《中国工业互联网产业经济发展白皮书(2023年)》预计2023年中国工业互联网产业增加值达到4.69万亿元。

图3-1 数字经济指数与数字经济指数增速

3.1.2 数字产业化指数最高增速达92.69%

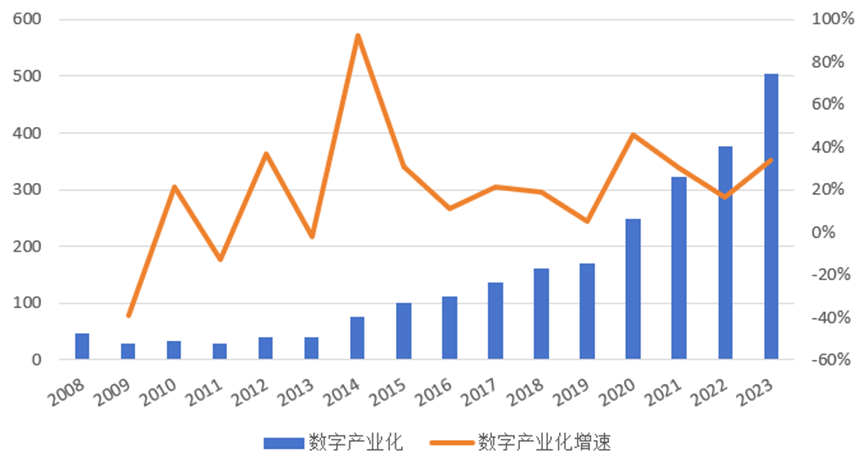

2008—2023年数字产业化指数从46.33升至503.34,年复合增长率为17.24%。但数字产业化指数增速波动剧烈,如2009年为-39.15%,2014年为92.69%。2022年同比增长16.42%,2023年同比增长33.74%。

2023年数字产业化指数增速同比加快,原因在于:一是AIGC商业化落地,百度“文心一言”、阿里“通义千问”等大模型开放商用,带动AI服务器需求激增。二是半导体国产替代加速。华为昇腾910B芯片量产出货量突破40万片大关。三是政策刺激。集成电路企业增值税减免扩大,允许集成电路设计、生产、封测、装备、材料企业,按照当期可抵扣进项税额加计15%抵减应纳增值税税额。

图3-2数字产业化指数与数字产业化指数增速

3.1.3 产业数字化指数年复合增长22.70%

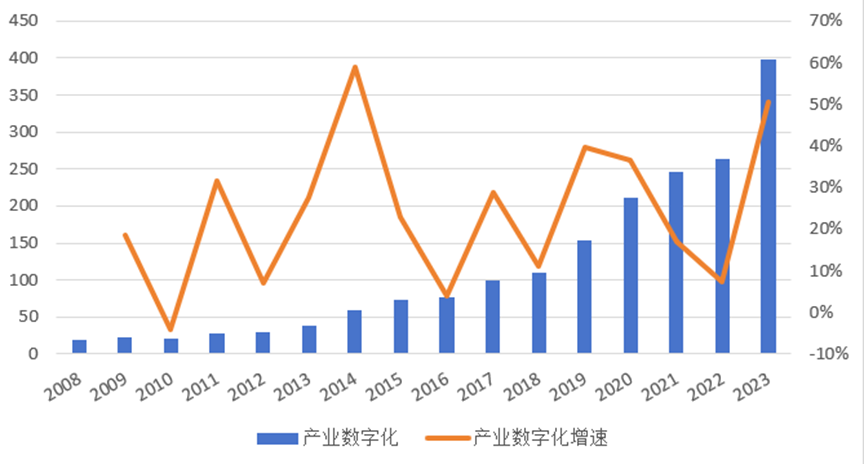

2008—2023年产业数字化指数从18.51升至398.28,年复合增长率为22.70%。其中,2022年同比增长7.40%,2023年同比增长50.59%(图3-3)。

2023年产业数字化爆发的主要原因有:一是政策强驱动。2023年国务院国资委在国资央企信息化工作推进会上强调,要同步建成一流信息化能力,以“智慧国资、数字央企”建设,加快推进国资央企高质量发展;财政部与工信部联合推进中小企业数字化转型城市试点,分3批覆盖30个城市(区),中央财政对省会城市、计划单列市最高奖补1.5亿元,其他地级城市最高1亿元,资金重点支持企业数字化软硬件投入及服务商能力建设且要求80%以上用于中小企业改造。

二是跨境电商拉动。随着Temu和TikTok等新兴平台的崛起,2023年国内跨境电商市场规模达16.85万亿元,较2022年的15.7万亿元同比增长7.32%。三是成本倒逼。2023年规模以上企业就业人员年平均工资为98096元,比上年增加5604元,名义增长6.1%,人工成本上升加速工业机器人替代增长,国际机器人联合会(IFR)发布的最新数据显示,2023年中国工业机器人新安装量276288台,占全球总量的51%。

图3-3产业数字化指数与产业数字化增速

3.1.4 数字基础设施指数年复合增长7.71%

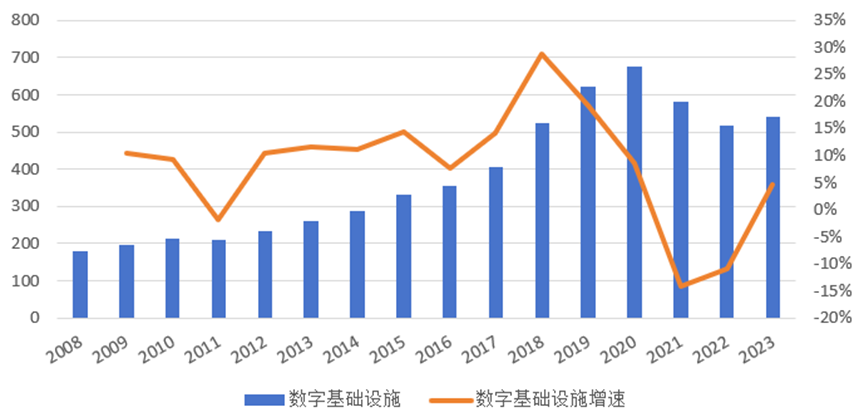

2008—2023年数字基础设施指数增速放缓。2018年数字基础设施指数522.82,增速达到28.73%的峰值。2023年数字基础设施指数为541.76,较2018年仅增长3.62%(图3-4)。其中2022年同比增速为-10.98%,2023年同比增长4.67%。

2023年数字基础设施指数弱复苏的原因有:一是“东数西算”推进。8大国家枢纽节点、10大数据中心集群发展均取得了阶段性成果。2023年末中国在用数据中心机架总规模超过810万标准机架,算力总规模达到了230EFLOPS,即每秒230百亿亿次浮点运算。

二是5G进入大规模商业应用。截至2023年末,中国累计建成5G基站337.7万个,5G移动电话用户达8.05亿户;5G应用已融入71个国民经济大类,应用案例数超9.4万个,5G行业虚拟专网超2.9万个;5G应用在工业、矿业、电力、港口、医疗等行业深入推广;“5G+工业互联网”项目数超1万个。

三是绿色化改造加码。截至2023年末,中国数据中心810万在用标准支架总耗电量达到1500亿千瓦时,2023年全社会用电量92241亿千瓦时,数据中心在用标准机架总耗电量占全社会用电1.6%,数据中心碳排放总量为0.84亿吨,2023年中国数据中心平均电能利用率(PUE)1.48,比2022年的1.54进一步下降。

图3-4数字基础设施指数与数字基础设施指数增速

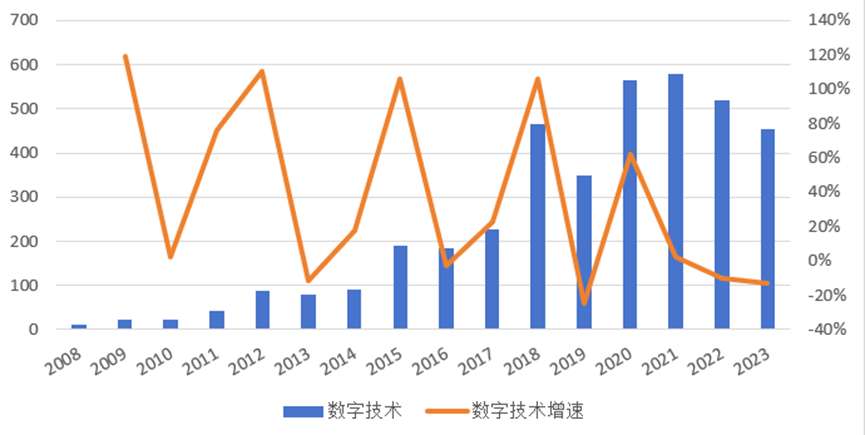

3.1.5 数字技术指数最快增速达110.29%

2008—2023年数字技术指数增速剧烈波动,2012年增速达110.29%,2018年增速达105.72%,而2022、2023年连续两年负增长,分别为-9.89%、-12.91%。数字技术指数收缩,由2021年的577.74下降至2023年的453.39,降幅21.5%。

2023年数字技术指数下滑的原因有:一是技术封锁加剧。ASMLEUV先进光刻机、ALD设备、Epi设备及low-k沉积设备、EUV光罩保护膜及其生产设备受到出口管制,对华出口归零。

二是研发投入回落。2023年中国规模以上互联网企业共投入研发经费943.2亿元,同比下降3.7%。

三是实用新型占比高。尽管2023年实用新型授权量下降25.4%,由280.4万件减少至209万件,但其占比仍超50%,大量专利集中于改进型技术;2023年实用新型专利失效150万件(2022年失效128万件),反映短期功利性申请仍存。

图3-5数字技术指数与数字技术指数增速

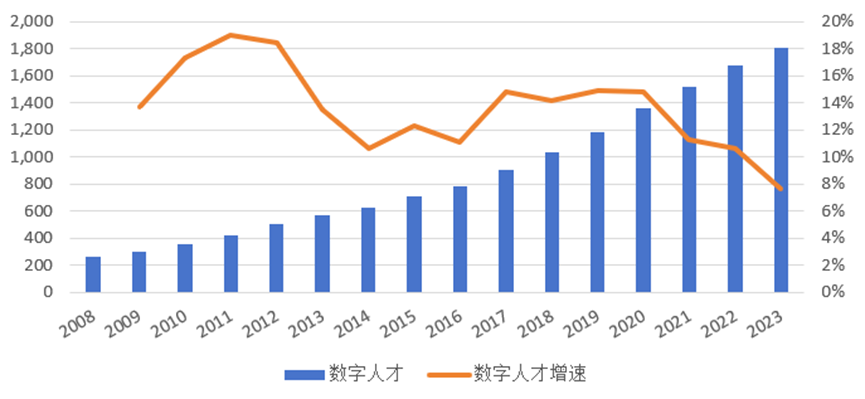

3.1.6 数字人才指数年复合增长13.58%

2008—2023年数字人才指数增速持续放缓,从2011年19.04%降至2023年7.66%,但数字人才指数稳步扩张至1804.76。

2023年数字人才指数下滑的主要原因有:一是供需错配。《中国数字经济人才发展报告(2024)》显示,2023年末数字经济人才总量为3144万人,缺口2500万人;而高校培养周期滞后,开设传统数字专业的高校数量是新兴数字人才培育高校数量2倍以上,新兴岗位人才供给不足。

二是地域失衡。由51CTO和中国软件行业协会信息主管(CIO)分会联合编制的《2024数字人才白皮书》指出,数字人才存在地域集聚现象,东部地区多于西部地区,发达地区多于欠发达地区。《中国数字经济人才发展报告(2024)》显示,五大城市群(京津冀、长三角、粤港澳、成渝和长江中游城市群)数字经济人才总量超过全国的七成。

图3-6数字人才指数与数字人才指数增速

3.2 数字经济发展横向特征分析

3.2.1 数字经济省域间总体稳定与结构分化并存

(一)中国数字经济地理集中度呈稳定态势

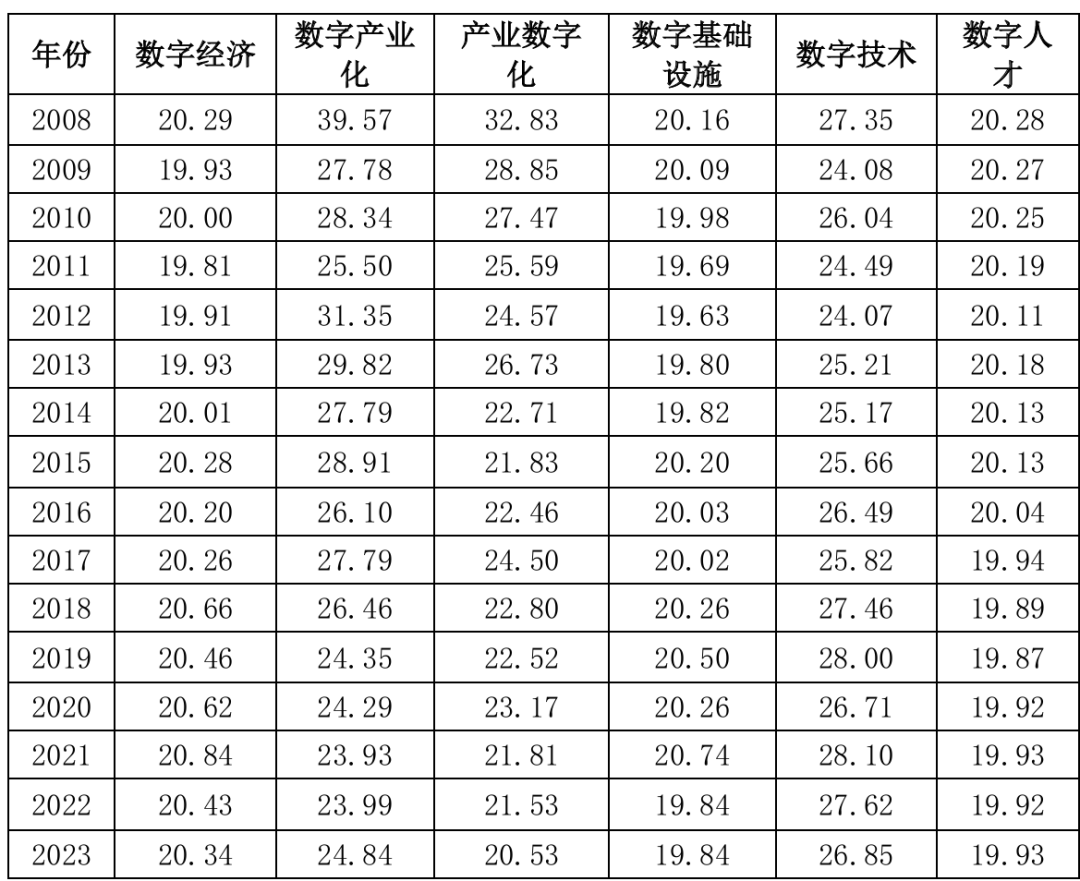

本报告采用地理集中度衡量数字经济及各细分指标在省份间的空间聚集程度,数值越高表明资源越集中于少数省份,反之则分布越均衡。从计算结果(表3.2.1)来看,2008—2023年中国数字经济整体地理集中度指数稳定在19.8-20.8之间,波动较小,表明省际数字经济规模差距未显著扩大。一级指标间差距不大,数字产业化、产业数字化和数字技术地理集中度略高于数字人才和数字基础设施。具体来看:

(1)数字产业化和产业数字化地理集中度分别从2008年的39.57、32.83降至2023年的24.84、20.53,反映了各省数字产业发展和产业数字化转型在空间上日趋分散,均衡性提高。

(2)数字基础设施集中度相对稳定,表明全国范围内基础设施建设格局并无明显变化。

(3)数字技术地理集中呈现小幅上升趋势。

表3-1 数字经济发展指数地理集中度

(二)全局莫兰指数集聚效应减弱,空间分布趋于随机化

全局空间自相关描述了某一属性在整个区域空间的特征,反映了观测变量在整个研究区域内空间相关性的整体趋势。本报告采用全局Moran's I指数法,计算31个省(市/区)数字经济水平空间相关性的整体趋势。

表3-2 中国数字经济全局莫兰指数

结果显示,2009—2016年莫兰指数P值均小于0.1,Moran's I值显著为正,且均大于1.65,表明此期间数字经济呈现“高-高”或“低-低”的空间集聚特征,东部沿海省份(如广东、江苏)与中西部欠发达省份形成两极分化。但2016年后,集聚效应减弱(P值>0.1),空间分布趋于随机化。

这一变化与区域协调发展战略的推进有关,如2016年《国家信息化发展战略纲要》强调区域协调发展,推动数据中心“西迁”。此外,先发地区数字技术的空间溢出,也会影响数字经济空间集聚效应。如浙江省在全国首创“N+X”中小企业数字化改造新模式,形成了“学样仿样轻量化数改批量式推广”的“浙江方案”,为中小企业数字化转型试点城市政策制定提供了范本。

3.2.2 胡焕庸线两侧数字经济发展水平差距逐渐缩小

胡焕庸线是中国人口和地理分界线,又名“瑷珲-腾冲”人口分布地理分界线,分为东南和西北两侧。其中新疆、西藏、内蒙古、青海、陕西、甘肃、宁夏七省区都属于“胡焕庸线”西北是中国主要少数民族的分布地区。通过分析胡焕庸线两侧数字经济发展情况与趋势,有助于了解中国区域经济发展的不平衡性,为区域协调发展战略提供依据。

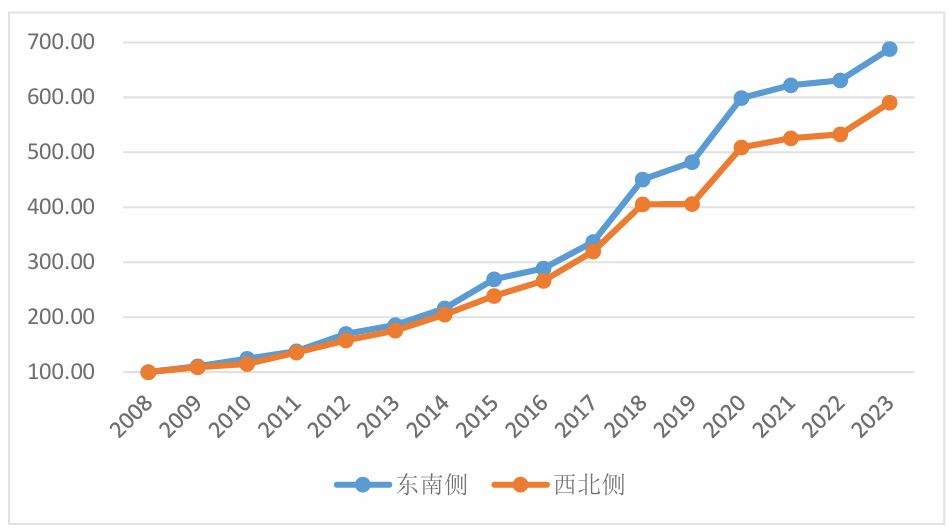

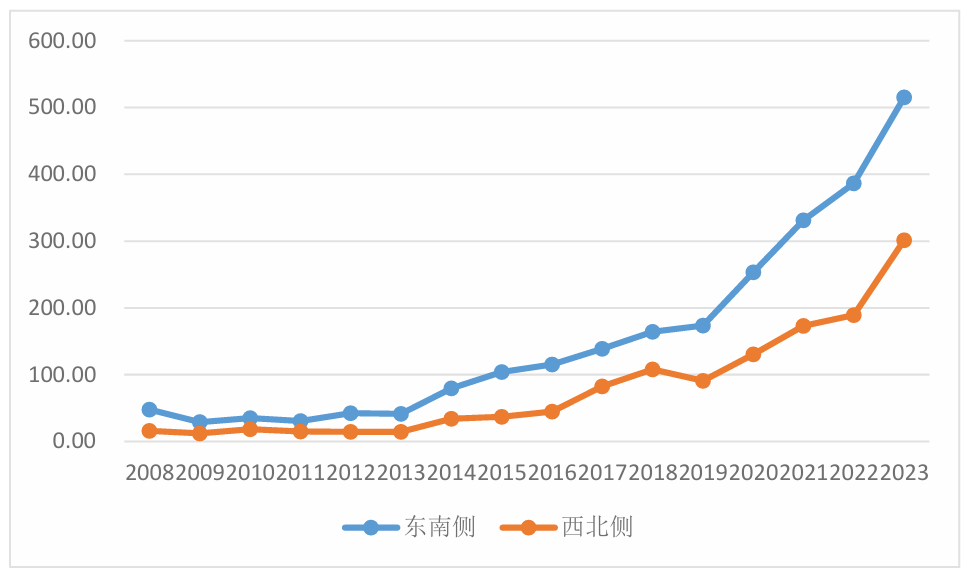

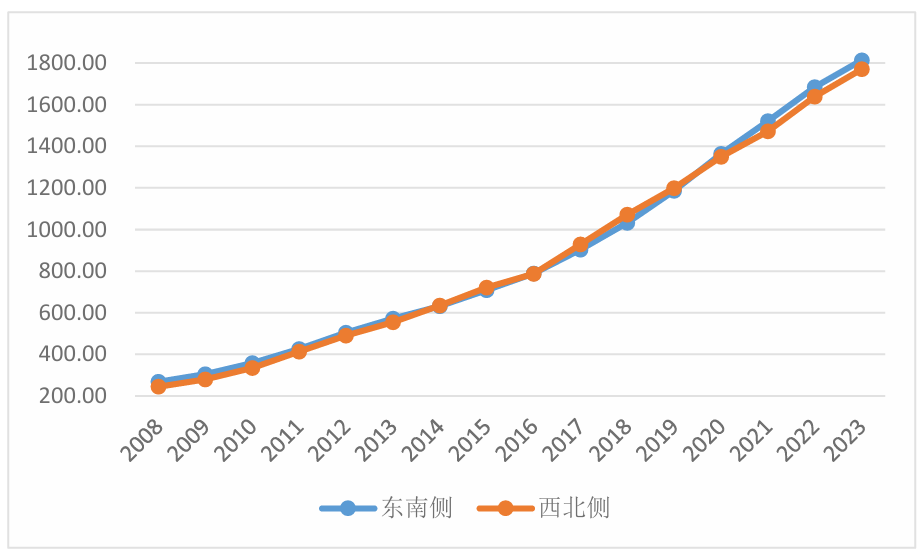

(1)东南侧数字经济指数增速稍快

2008—2023年胡焕庸线东南侧和西北侧数字经济指数均持续增长,东南侧增速略高于西北侧。2020年以前两者发展差距较小,2020年以后东南侧发展较为迅速,两者差距逐渐拉大。

2008—2023年东南侧的数字经济指数从基数100.00逐渐上升至688.18,复合增长率为13.72%;西北侧的数字经济指数从基数100.00逐渐上升至590.26,复合增长率为12.56%。

整体来看,胡焕庸线两侧数字经济指数都在快速增长,但东部地区增速稍快,可能是东南侧受益于发达的经济基础、密集的高科技产业和资本投入;西北侧受“西部大开发”政策推动,数字经济基础设施逐步完善,但基础较弱导致增速略慢。

图3-7 2008—2023年东南侧与西北侧数字经济指数

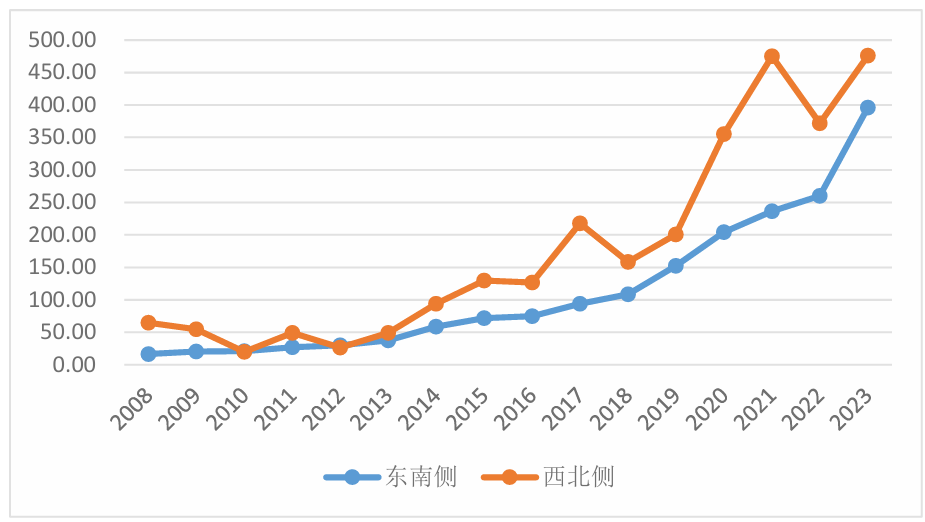

(2)西北侧数字产业化指数增速显著

2008—2023年胡焕庸线东南侧数字产业化指数稳步增长,西北侧增速显著,且在2019年后上升幅度增加。2008—2023年东南侧的数字产业化指数从47.64逐渐上升至515.27,复合增长率为17.20%;西北侧的数字经济指数从15.85逐渐上升至301.30,复合增长率为21.69%。

东部数字产业化指数整体保持稳定增长,增幅更快,说明该地区依托成熟的产业链和研发能力,科技企业、互联网产业、人工智能等高端产业发展迅猛。西部虽然也增长明显,但基础相对薄弱,在高端产业链方面仍然落后。

图3-8 2008—2023年东南侧与西北侧数字产业化指数

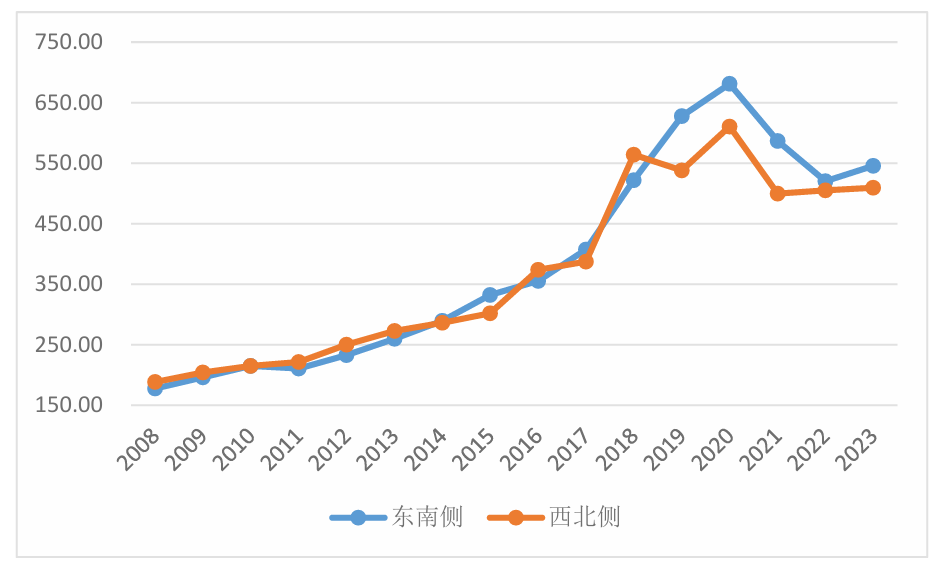

(3)东南侧产业数字化指数增速远超西北侧

2008—2023年胡焕庸线东南侧产业数字化指数增速远超西北侧,且西北侧产业数字化指数波动较大。2008—2023年东南侧地区产业数字化指数从16.53逐渐上升至396.17,复合增长率为23.59%;西北侧的产业数字化指数从64.69逐渐上升,到2021年达到最高点475.30,后下降又上升,至2023年达到475.89,总体呈现上升趋势。但波动起伏较大,复合增长率为14.23%。

2020年后,西北侧产业数字化指数增长超过东部,表明西部可能通过政策扶持、产业升级、互联网+等方式加速数字化转型。但西部在数字产业化方面落后,说明该地区的数字化发展可能更多依赖传统产业升级,而非新兴数字产业的崛起。

图3-9 2008—2023年东南侧与西北侧产业数字化指数

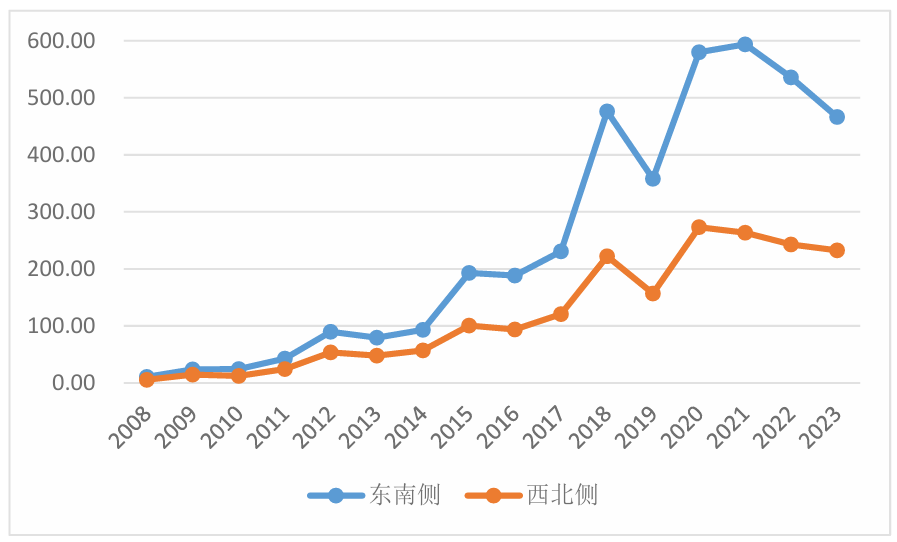

(4)数字基础设施指数增速平缓

2008—2023年中国数字基础设施指数增速平缓,胡焕庸线东南侧略高于西北侧。2008—2023年东南侧的数字基础设施指数从177.41逐渐上升至545.61,复合增长率为7.78%;西北侧的数字基础设施指数从188.12逐渐上升509.28,复合增长率为6.86%。

主要是由于基础设施投资周期长,早期基数较高导致中国数字基础设施指数增速放缓,两地区在2016-2020年都迎来数字基础设施建设高峰,与 5G 建设、数据中心投入增加有关。2020年后增速放缓,因为基础设施趋于完善,边际效应递减。相比之下东南侧5G、数据中心等新型基础设施投入更密集。

图3-10 2008—2023年东南侧与西北侧数字基础设施指数

(5)两侧数字技术指数高速增长

2008—2023年,胡焕庸线两侧数字技术指数均高速增长,增速相近。2008—2023年东南侧的数字技术指数从10.86逐渐上升至466.03,复合增长率为28.48%;西北侧的数字技术指数从5.75逐渐上升232.64,复合增长率为27.98%。东部技术指数波动较大,可能与科技企业投资、技术突破或市场需求变化相关。西部技术发展相对稳定,增速虽快但绝对值较低,原因在于高端研发投入较少,人才积累不够。

图3-11 2008—2023年东南侧与西北侧数字技术指数

(6)数字人才指数东南侧总量领先,西北侧增速略快

2008—2023年中国数字人才指数稳定增长,胡焕庸线东南侧总量领先,西北侧增速略快。2008—2023年东南侧的数字人才指数从268.10逐渐上升至1813.96,复合增长率为13.59%;西北侧的数字人才指数从244.25逐渐上升至1770.74,复合增长率为14.12%。

两地区的数字人才指数均持续快速增长,表明全国范围内对数字人才需求旺盛。西北侧数字人才指标加快追赶东部,原因在于近年来国家鼓励科技人才向西部流动,如“东数西算”政策带动的人才集聚。

图3-12 2008—2023年东南侧与西北侧数字人才指数

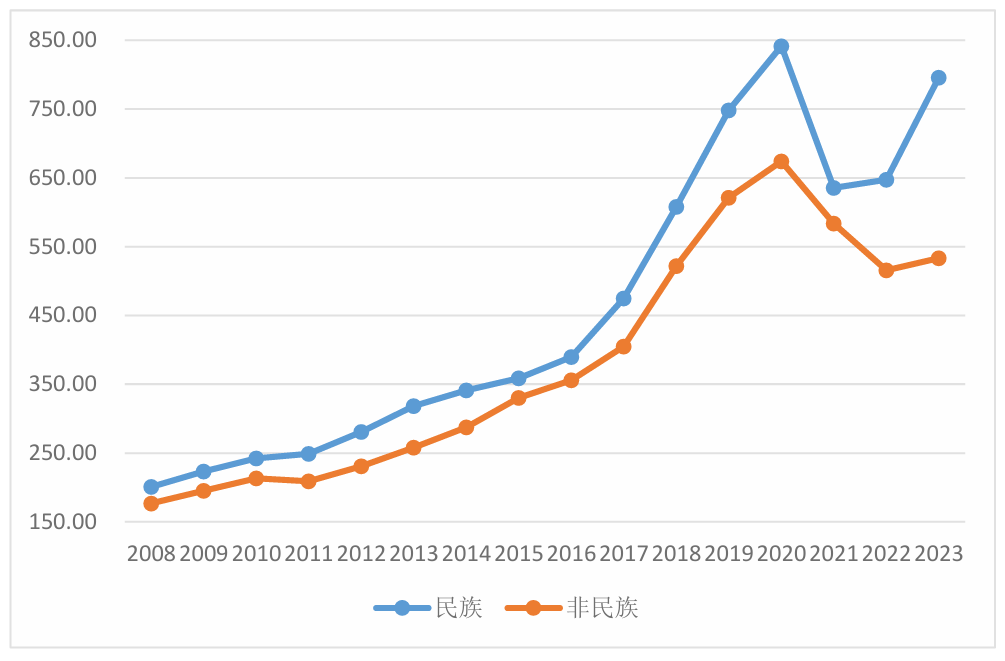

3.2.3 民族与非民族地区数字经济发展情况各有千秋

比较民族地区(注2)与非民族地区的数字经济发展状况,采取针对性的政策调整和资源配置优化措施,对于推动区域经济均衡发展、提升居民生活水平、加强区域竞争力等具有重要意义。报告探讨了民族地区和非民族地区的数字经济发展规律,主要结论如下:

(1)数字经济发展指数总体呈现上升趋势

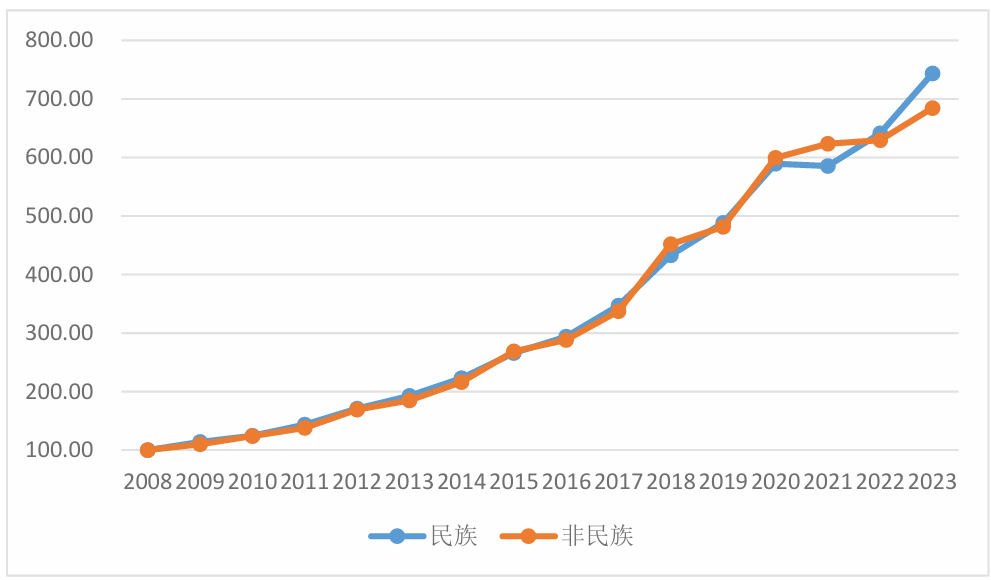

2008—2023年民族地区与非民族地区数字经济发展指数总体上都呈现上升趋势,且两者在2020年以前发展差距较小。2008—2023年,民族地区数字经济发展指数由基数100逐渐上升至743.38,复合增长率为14.31%;非民族地区数字经济发展指数由基数100逐渐上升至684.35,复合增长率为13.68%。

2020年以后,非民族地区数字经济发展持续上升,但幅度较小。民族地区由589.49下降至585.10,但随后快速增长,2023年达到743.38。2020 年后民族地区增长可归因于政府的定向政策、基础设施投资增加以及为缩小地区经济发展差距而做出的努力。非民族地区增长放缓反映出数字经济增长已达到饱和状态,或与民族地区相比政策转变不够积极。

图3-13 2008—2023年民族地区与非民族地区数字经济指数

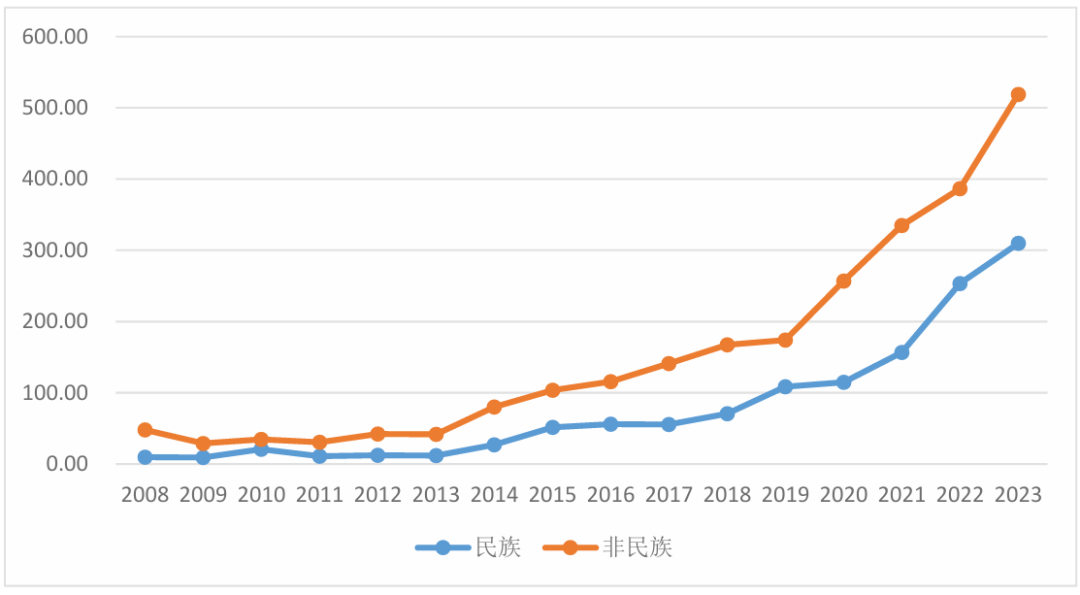

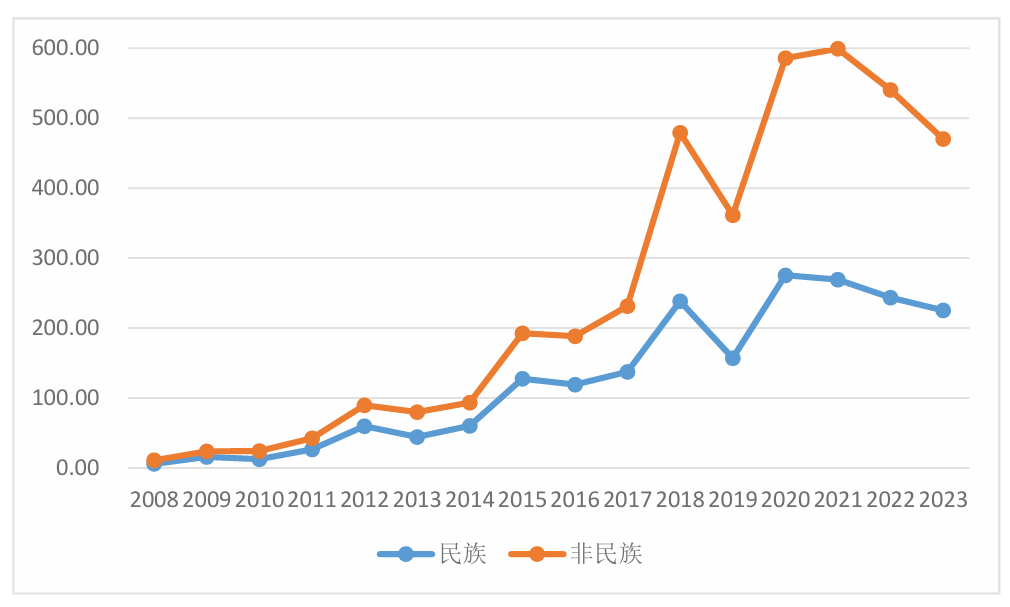

(2)非民族地区数字产业化指数先降后升

2008—2023年民族地区数字产业化指数总体呈现上升态势,非民族地区则先下降后大幅度上升。2008—2023年,民族地区数字产业化指数由9.88逐渐上升至309.71,复合增长率为25.82%;非民族地区数字产业化指数由47.99下降至29.06,后又逐渐上升,在2023年达到519.07,复合增长率为17.20%。

非民族地区前期数字产业化的下降可能与数字技术应用于传统行业初期遭遇挫折有关。后期迅速增长表明,数字产业化正在发生结构调整或转型,这可能是由于政策转变、技术进步和投资推动导致。

图3-14 2008—2023年民族地区与非民族地区数字产业化指数

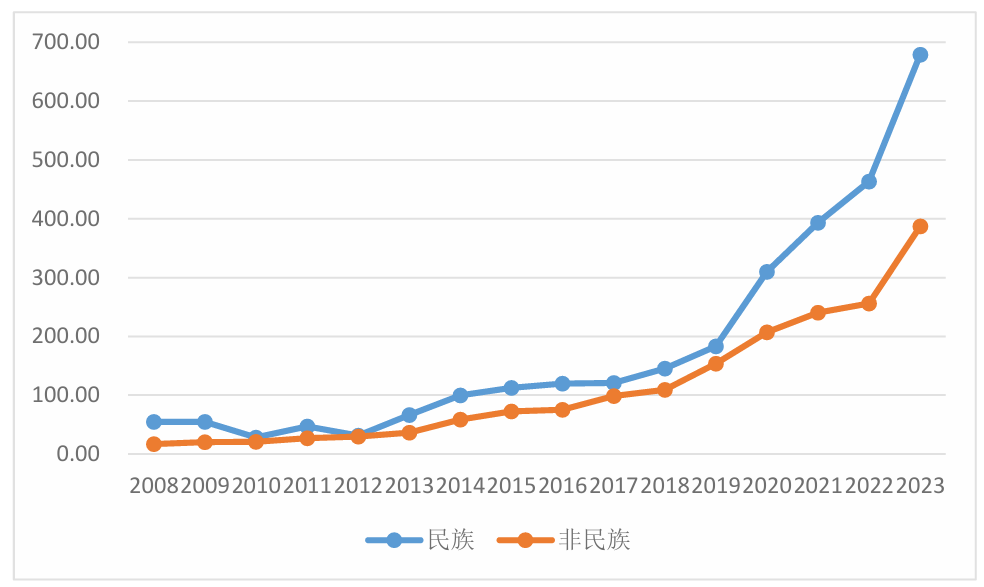

(3)民族地区产业数字化指数增长更快

2008—2023年民族地区与非民族地区产业数字化指数总体上均呈现上升趋势,民族地区产业数字化指数上升幅度较大,非民族地区产业数字化指数上升幅度较小。2008—2023年,民族地区产业数字化指数由54.54逐渐上升至678.82,且2019年后增长迅速,复合增长率为18.30%;非民族地区产业数字化指数由16.87逐渐上升至386.86,复合增长率为23.22%。

2019 年后民族地区的快速增长可能是由于采取了促进产业数字化转型的针对性举措,尤其是在制造业和农业等领域作用显著。非民族地区虽然也在增长,但由于其行业较为成熟,向数字技术的转变速度较慢。

图3-15 2008—2023年民族地区与非民族地区产业数字化指数

(4)数字基础设施指数呈现“升-降-升”波动趋势

2008—2023年民族与非民族地区数字基础设施指数均呈现“升-降-升”的波动特征,但民族地区上升幅度要大于非民族地区。

2008—2023年,民族地区数字基础设施指数由200.74逐渐上升至841.67,其中2020年达到最高点,2021年下降至635.54,2023年又小幅度上升达到795.67,复合增长率为9.62%。非民族地区产业数字化指数由2008年的176.81逐渐上升,2020年达到最高点674.12,接着又开始下降,2022年达到515.46后又小幅上升,2023年达到533.25,复合增长率为7.64%。

2020年后这两个地区的急剧下降可能反映了经济状况或疫情相关干扰造成的暂时挫折。2023年的复苏则表明基础设施发展正处于积极的轨道上。

图3-16 2008—2023年民族地区与非民族地区数字基础设施指数

(5)民族地区数字技术指数增速快于非民族地区

2008—2023年民族地区与非民族地区数字技术指数波动频繁,变化趋势较为一致。民族地区的数字技术指数从2008年的5.73增长到2023年的225.42,其中2015年之后增长速度明显加快,尤其是在2018年和2021年,增长尤为突出,而2023年增速有所下降,复合增长率为27.74%。

非民族地区的数字技术指数从2008年的10.87增长到2023年的470.50,2015年之后有所加快,但2020年之后相较于民族地区增速有所放缓,复合增长率为28.55%。

2008—2023年,非民族地区数字技术指数普遍高于民族地区,这种差异可能由多种因素造成,例如政策支持、经济发展水平、教育资源、基础设施建设投入等。非民族地区可能因为有更多的政策倾斜、资金投入和技术支持,从而在数字技术发展上领先。

图3-17 2008—2023年民族地区与非民族地区数字技术指数

(6)两地区数字人才显著发展

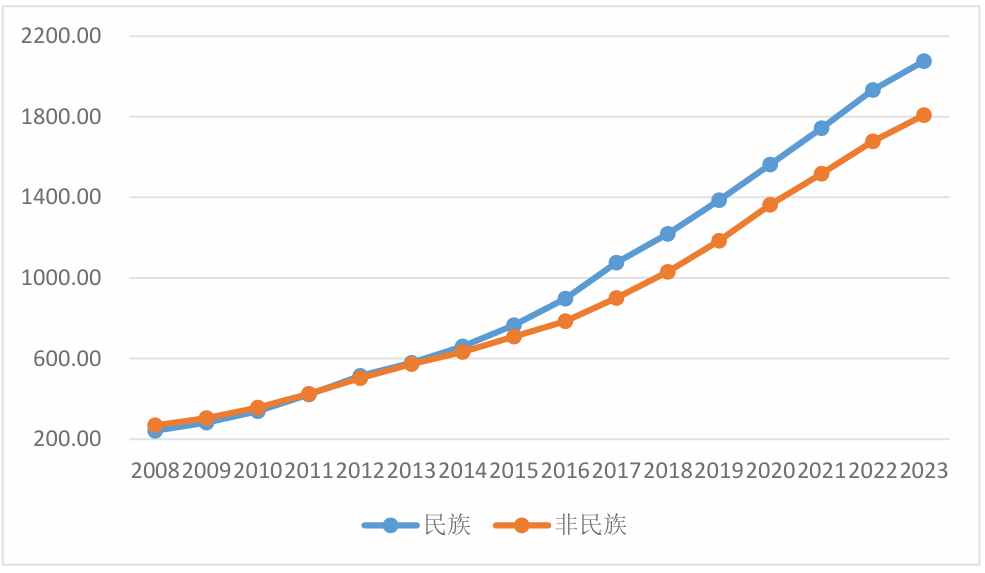

2008—2023年,民族地区与非民族地区的数字人才指数均呈现出逐年增长的趋势。民族地区的数字人才指数从2008年的242.03增长至2023年的2076.26,复合增长率为15.41%。非民族地区的数字人才指数从2008年的268.26增长至2023年的1808.02,复合增长率为13.56%。

2008—2023年期间,民族地区的数字人才指数普遍高于非民族地区,且前者增速也显著高于后者,两者间的差距持续扩大。民族地区数字人才发展迅猛,可能受益于政策倾斜、资源投入或产业转型。非民族地区增长相对缓慢,可能是其发展遇到瓶颈,出现人才流失等问题。

图3-18 2008—2023年民族地区与非民族地区数字人才指数

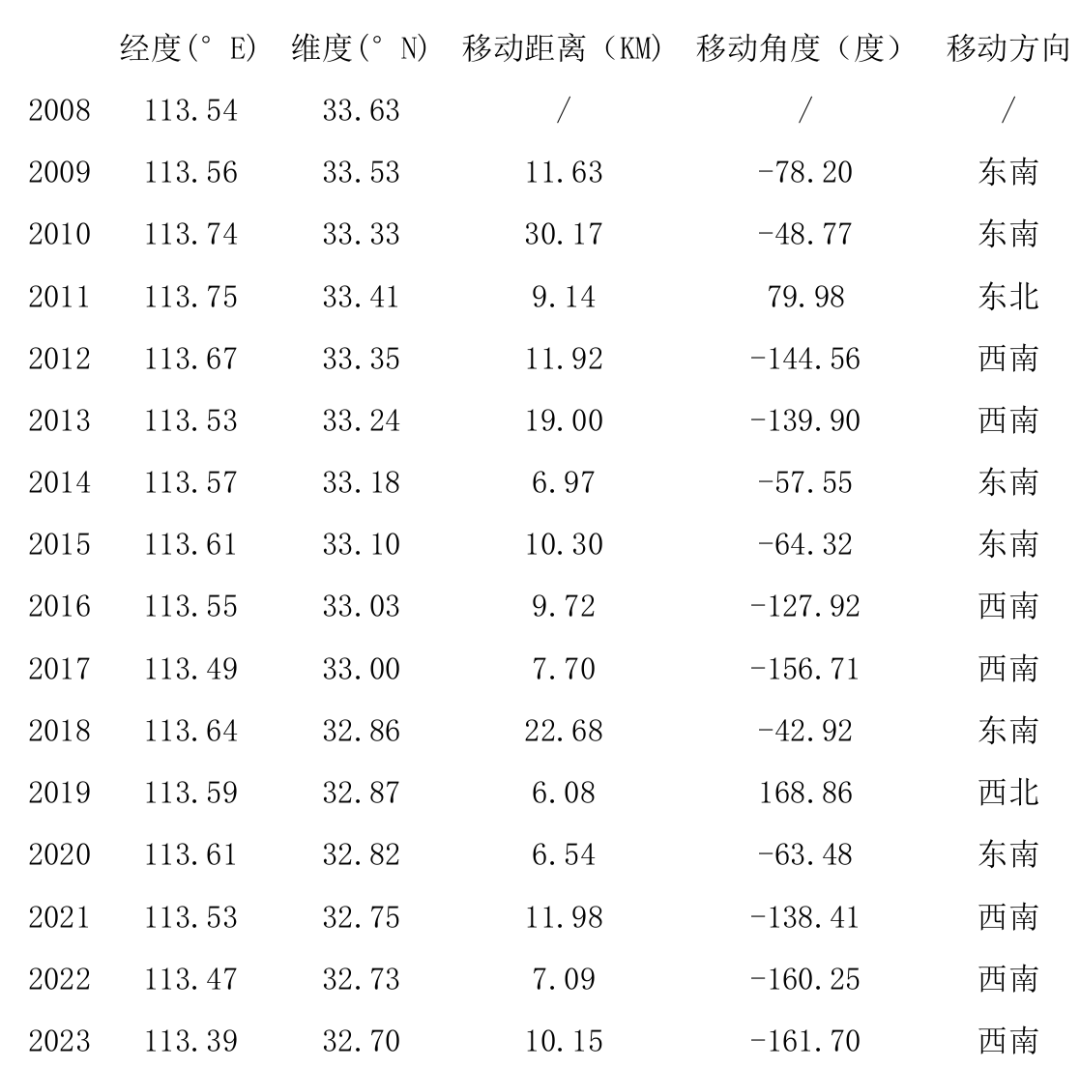

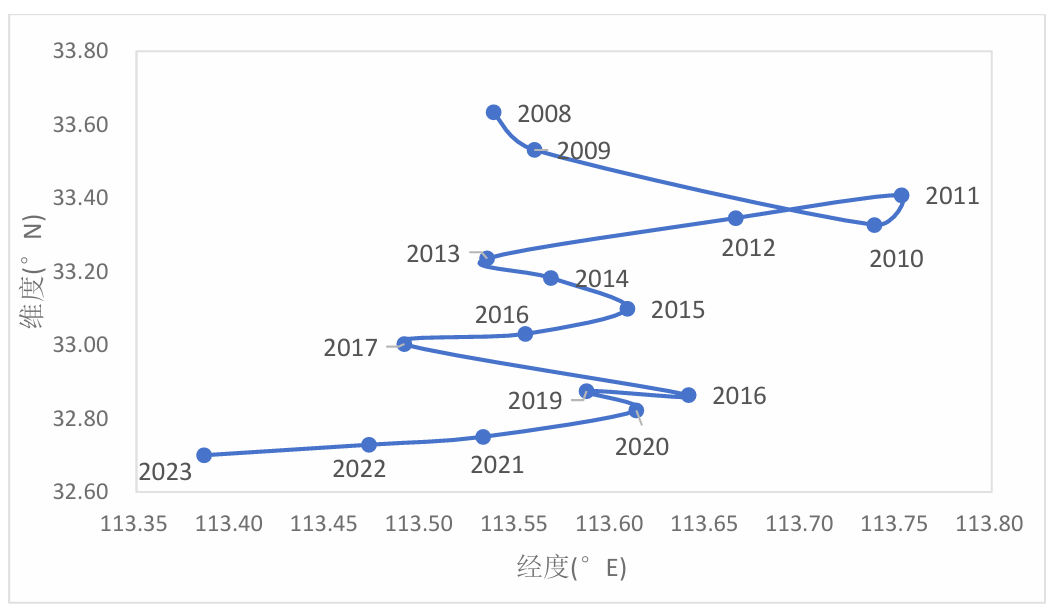

3.3 数字经济空间重心转移路径总体向西南方向移动

重心的概念源于牛顿力学,是指某区域在各个方向的受力保持平等的一点。重心概念被引入地理学科中,用于刻画空间集聚特征及偏移轨迹。

计算某种属性的“重心”通常是借助各次级行政区域的某种属性和地理坐标来表达。假设研究区域由n个单元构成,其中第j个单位的中心地理坐标为(xi,yj),I表示第j个次一级区域某种属性数值(本报告指的是各省域的数字经济指数),那么,X、Y分别表示区域内某一属性重心的经、纬度,即该区域的重心坐标为(X,Y)。表示如下:

其中,I取值为省数字经济发展指数,(xj,yj)则为第j省中心地理坐标。

本报告借助ARCGIS工具计算中国2008-2023年数字经济发展指数空间重心移动特征,通过重心坐标变化反映数字经济整体分布的空间演变趋势,揭示区域发展重心的转移方向与强度(表3-3)。

表3-3 数字经济空间重心特征

2008—2023年数字经济空间重心总体向西南方向移动(图3-19),可大致分为以下三阶段:2008—2010年,向东南移动(年均10公里),反映出中国东南部数字经济高速发展;2011—2016年,东南-西南交替波动,在一定时期内形成了政策引导下的区域资源再平衡;2017—2023年,持续向西南方向迁移,2021年后年均移动距离超10公里。

这与“东数西算”工程、《全国一体化大数据中心协同创新体系算力枢纽实施方案》等利好政策密切相关,算力资源向西部地区倾斜和分配,推动了中西部算力基础设施建设。

图3-19 2008-2023中国数字经济空间重心移动路径

04 数字经济的驱动因素与经济影响分析

4.1 驱动因素分析

4.1.1 数字经济的驱动因素分析

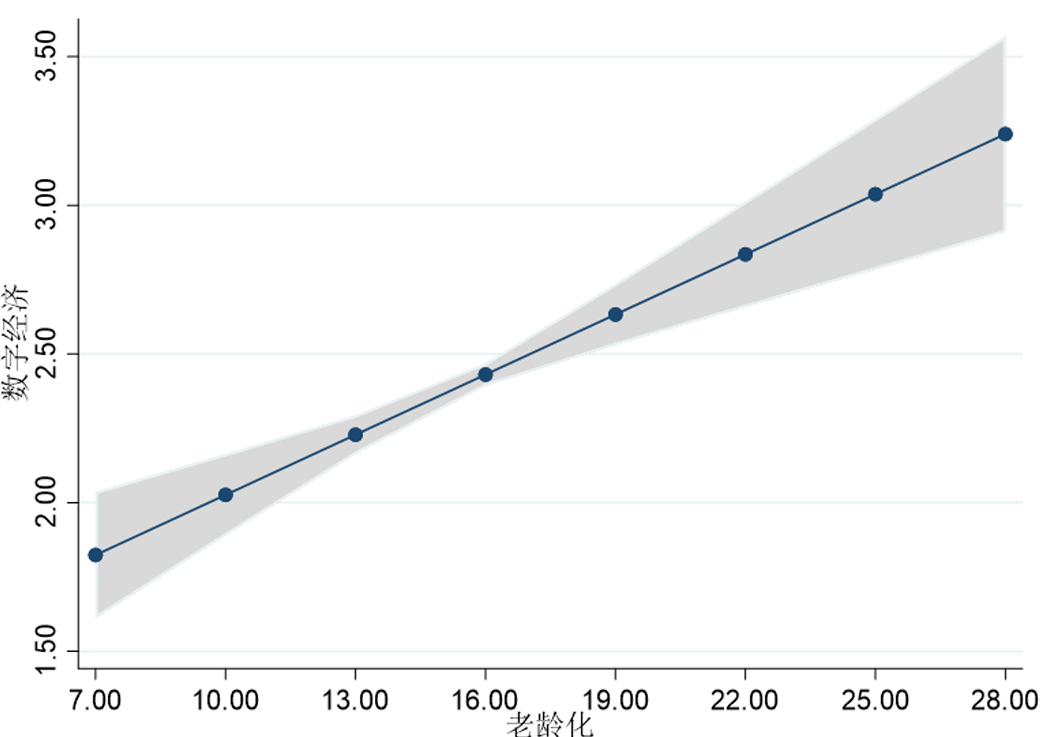

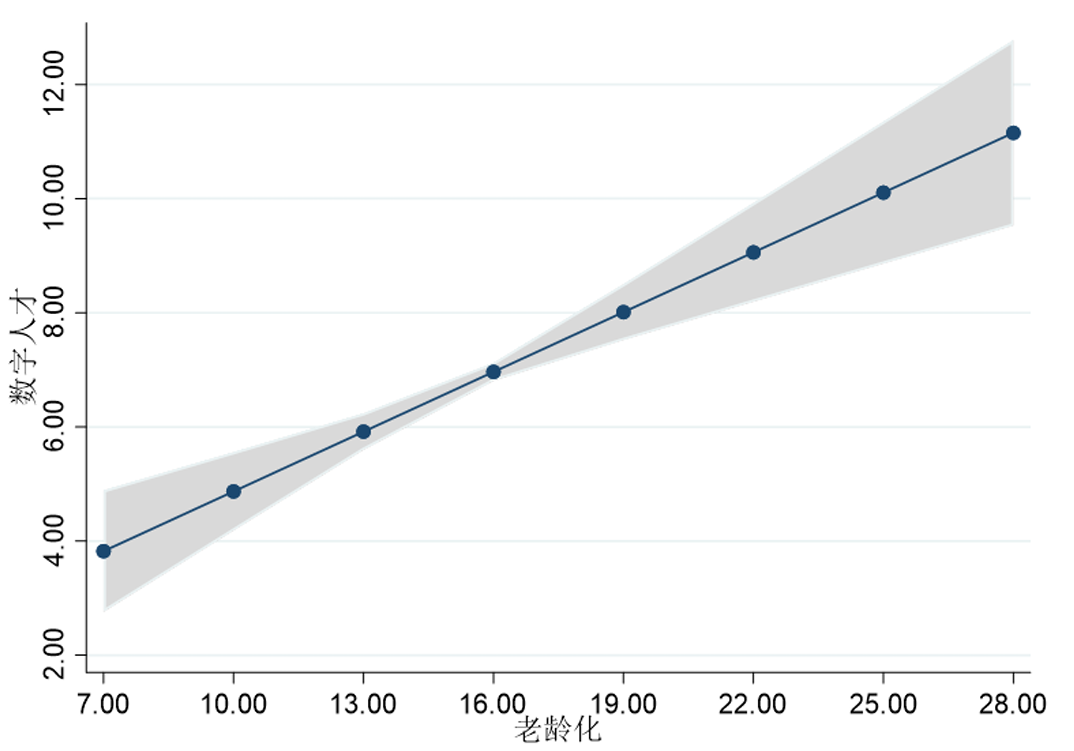

(1)老龄化与数字经济:正相关

图4-1显示,2008—2023年老龄化与数字经济发展之间存在正相关关系,老龄化显著促进数字经济发展。王雪祺(2023)认为老龄化程度的逐渐加深会引起劳动力供给不足。马骏等(2023)研究发现数字经济发展与劳动力供给之间主要呈现“劳动力替代”现象,这会“倒逼”科技投入,即人工智能等数字技术会替代劳动力,且科技投入不会造成大规模失业又可以降低人工成本,进而提高生产率,促进数字经济的发展。可见,老龄化程度越高、劳动力供给越短缺,数字经济的发展水平也越高。

图4-1 2008—2023年中国各省市老龄化与数字经济发展指数回归拟合图

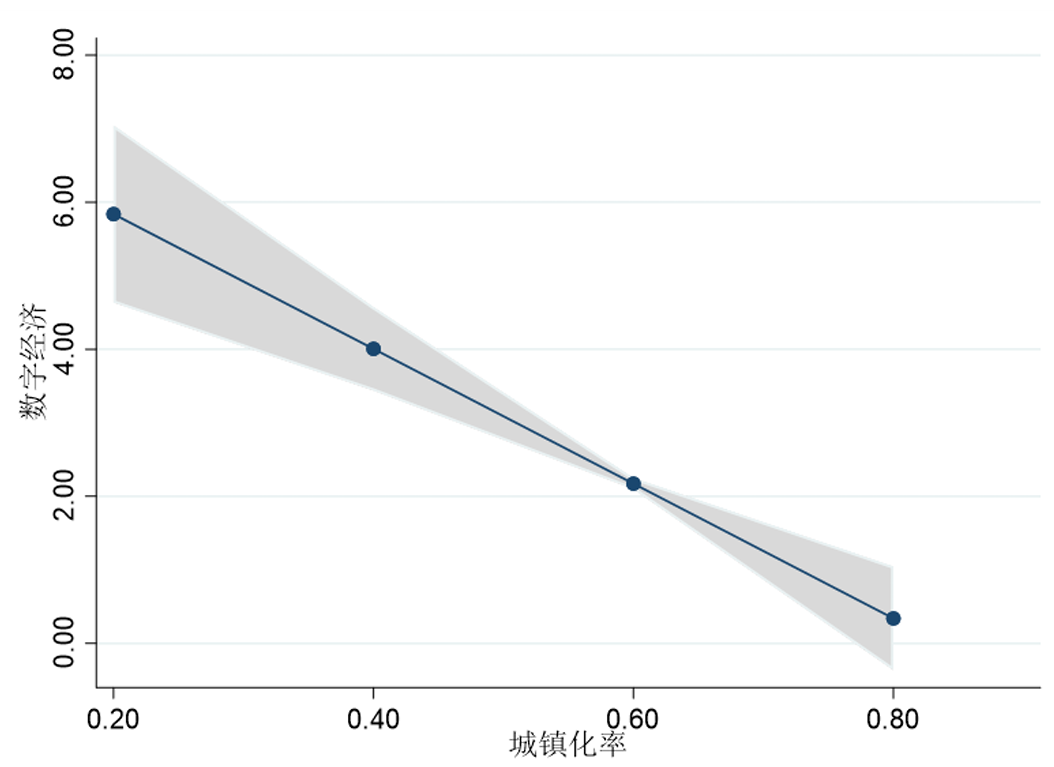

(2)城镇化率与数字经济:负相关

图4-2显示,2008—2023年城镇化率与数字经济发展水平之间存在负相关关系,城镇化率的提高会降低各省数字经济发展水平。赵娜和赵明(2023)、焦帅涛和孙秋碧(2021)等研究发现城镇化率对数字经济起到负向作用,原因在于大量劳务人员进入城市,城市基础设施供给面临巨大压力,且大多数城市数字经济发展水平较低,无法提供有效的数字支撑,导致较高的城镇化率对数字经济的发展产生了负向作用。

周国富等(2024)认为,数字经济发展对人才素质的要求逐渐提高,农村居民整体受教育程度低,数字应用能力弱,难以满足市场需求,农村居民一味地挤入城市带来的“逆城镇化”并不能促进数字经济持续发展。

图4-2 2008—2023年中国各省市城镇化率与数字经济发展指数回归拟合图

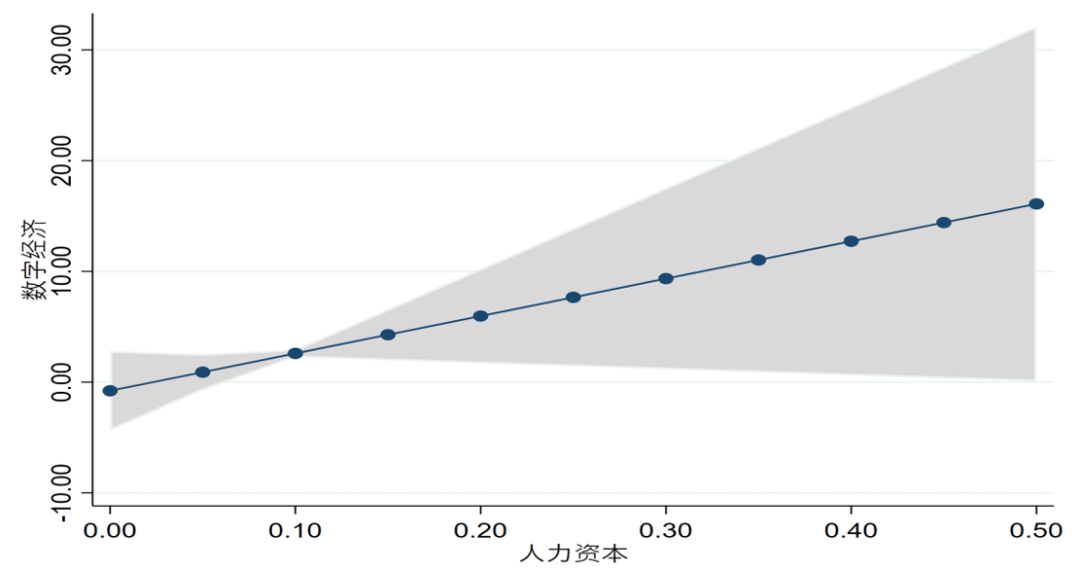

(3)人力资本与数字经济:正相关

图4-3显示,人力资本对推动数字经济发展具有正向作用。数字经济发展离不开高水平劳动力,理论上两者存在着正比关系(曾祥炎等,2021)。区域人力资本水平越高,数字经济发展越好,高素质的科技人才(如数据科学家、软件工程师、AI专家等)是推动数字经济创新的核心动力。提高各地区劳动人口的受教育水平,有助于促进数字经济发展。

图4-3 2008—2023年中国各省份人力资本与数字经济回归拟合图

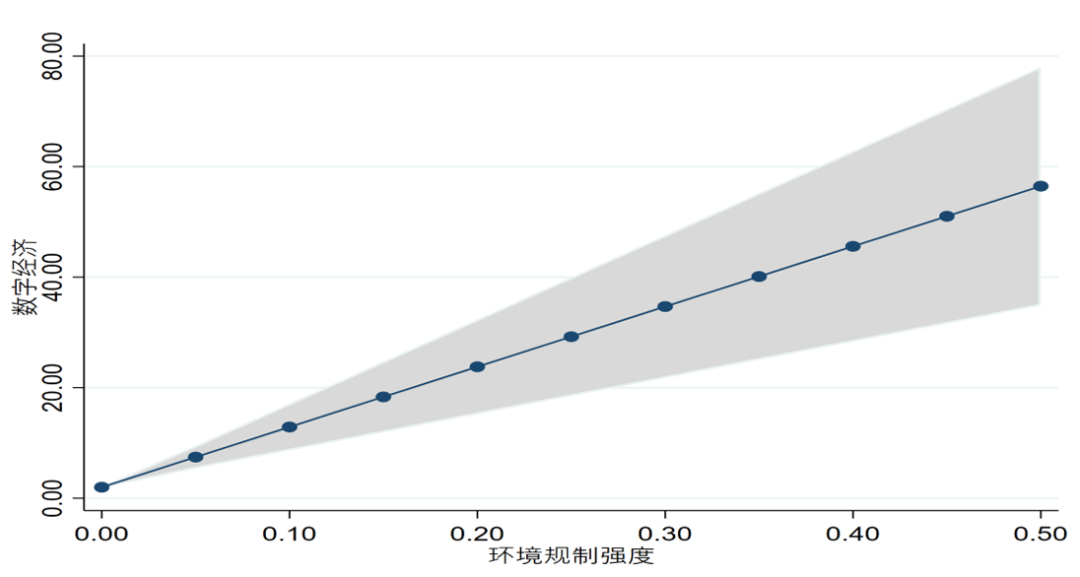

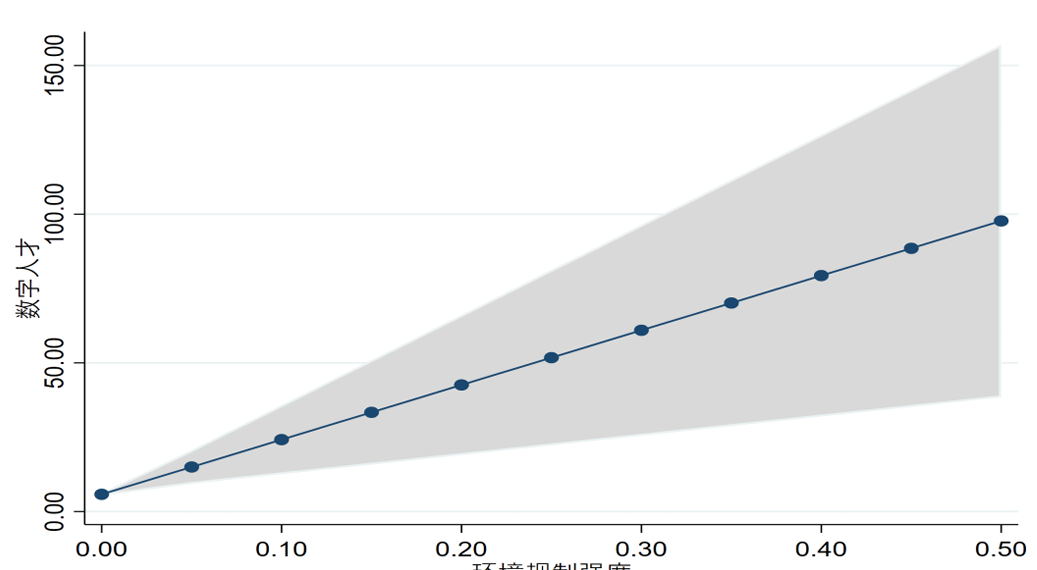

(4)环境规制与数字经济:正相关

图4-4显示,环境规制不仅在生态文明建设中发挥了重要作用,而且能从多方面对数字经济发展产生正向影响。环境规制政策会产生“倒逼效应”,刺激企业加大创新投入,有利于企业进行绿色技术创新(王珍愚等,2021),促进企业绿色技术和信息技术进步(伦晓波和刘颜,2022),企业提出更多的发明专利和实用新型专利,有利于数字经济发展。

同时,绿色技术创新改善了投入与产出的要素结构和配置,优化了数字要素的结构,提高了数字生产要素的边际效益(王芋朴和陈宇学,2022),进而有助于数字经济发展。

图4-4 2008—2023年中国各省份环境规制强度与数字经济回归拟合图

4.1.2 数字产业化的驱动因素分析

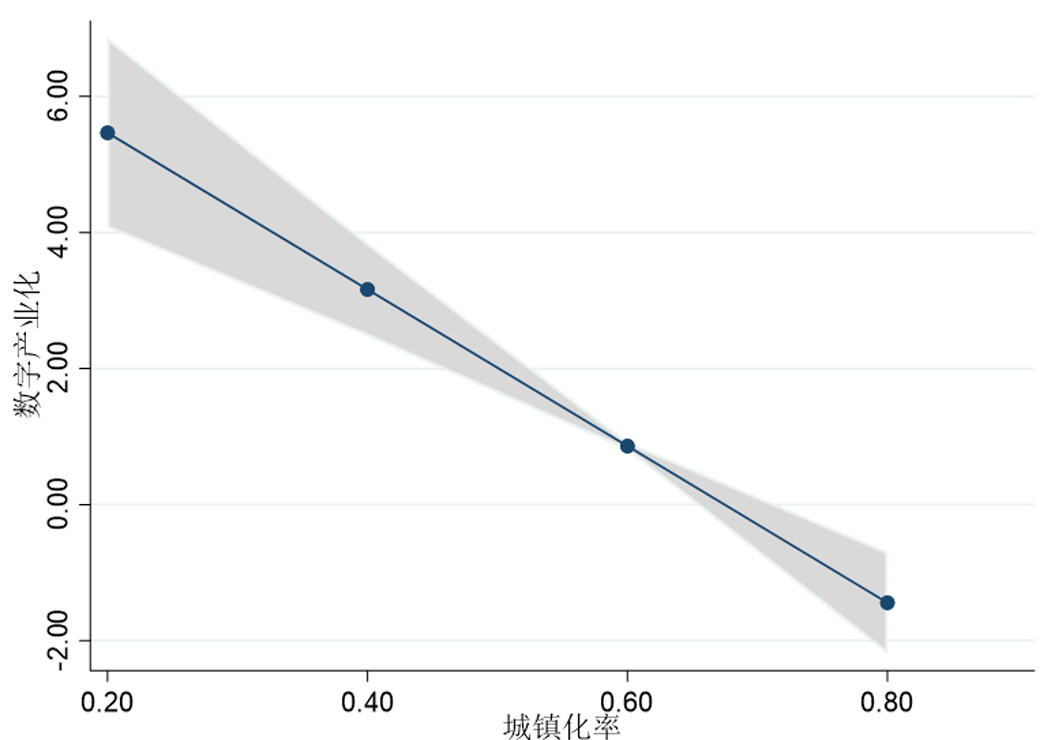

(1)城镇化率与数字产业化:负相关

图4-5显示,2008至2023年间,城镇化率与数字产业化发展之间存在显著的负相关关系。随着城镇化率的攀升,各省份的数字产业化水平却呈现下降趋势。技术革新和资本投入作为数字经济发展的两大基石,在城镇化进程中面临挑战。刘瑜(2024)指出,城镇化过程往往伴随着技术壁垒加深、资源配置不优等问题,严重阻碍了数字产业化的步伐。因而城镇化率提升一定程度上对数字产业化产生抑制作用。

图4-5 2008—2023年中国各省市城镇化率与数字产业化发展指数回归拟合图

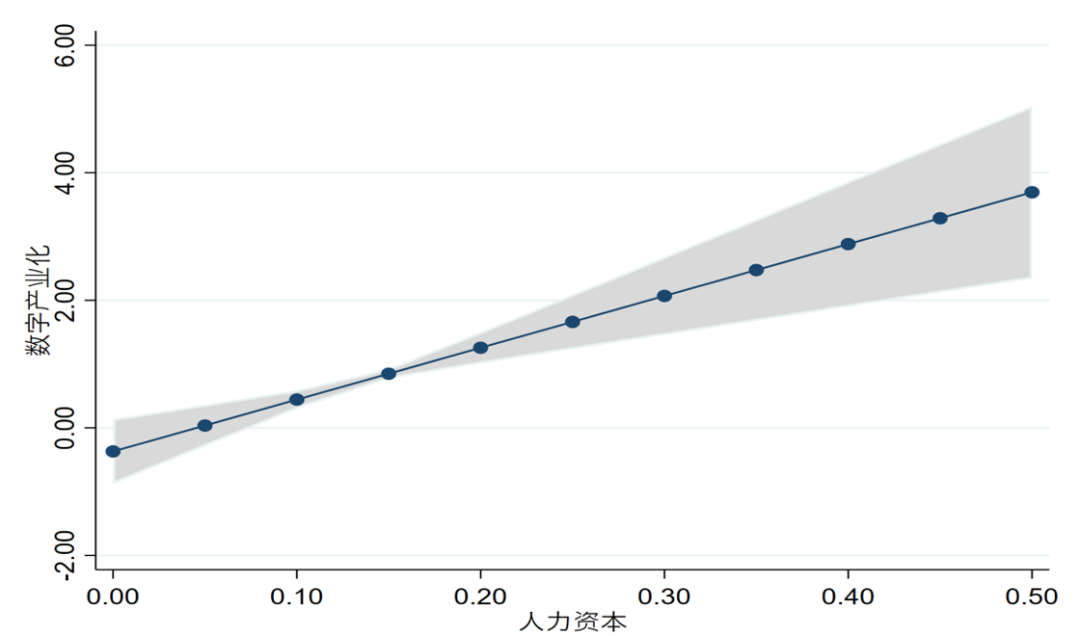

(2)人力资本与数字产业化:正相关

图4-6显示,人力资本与数字产业化之间存在正相关关系,人力资本是数字产业化顺利推进的基本前提,人力资本水平越高,数字产业发展越好。数字产业化需要将各类信息转化为数据要素,通过不断创新将数据要素应用于新的商业模式,从而提供新的数字化产品和服务。创新意识较强、商业思维活跃的高素质人才充分发挥创新能力,有助于加快数字产业化进程,提高产业竞争力。

图4-6 2008—2023年中国各省份人力资本与数字产业化发展指数回归拟合图

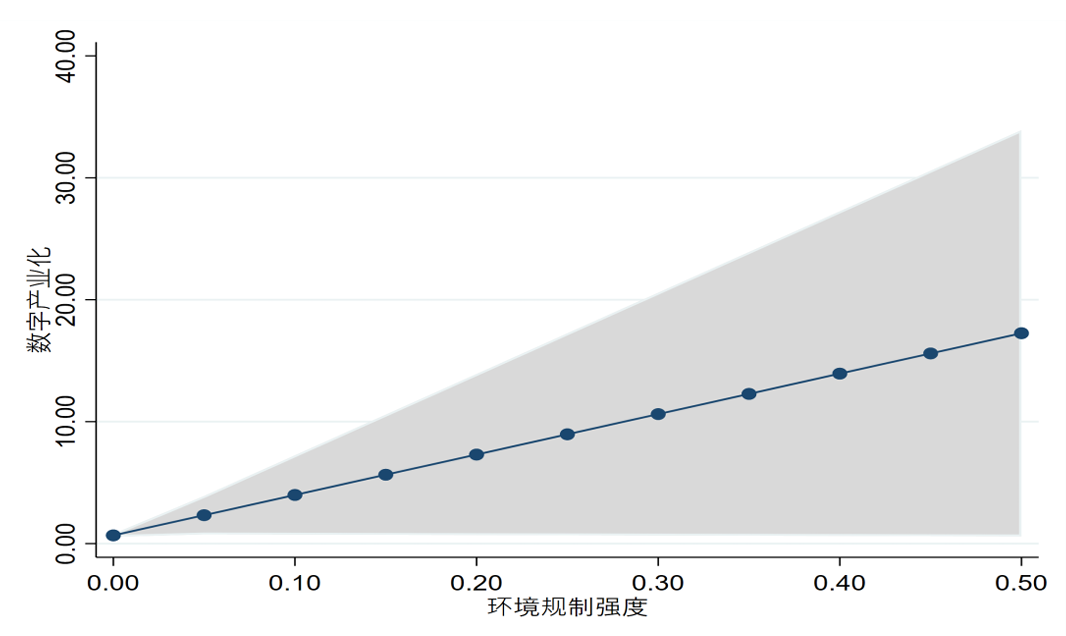

(3)环境规制与数字产业化:正相关

图4-7显示,环境规制强度与数字产业化之间存在正相关关系。环境规制可激发企业进行技术变革,促进企业科技成果转化(赵丽娟等,2019),从而加快推进数字产业化的进程。具体而言,政府实施环境规制,倒逼传统高污染行业进行技术创新,从劳动密集型向技术驱动型转变,实现生产全过程管理的互联互通以及精准配置各项资源,从而扩大对生产方式和管理模式数字化的改革,增加了对数字产业化的应用需求。这将有助于数字产业化的发展。

图4-7 2008—2023年中国各省份环境规制强度与数字产业化回归拟合图

4.1.3 产业数字化的驱动因素分析

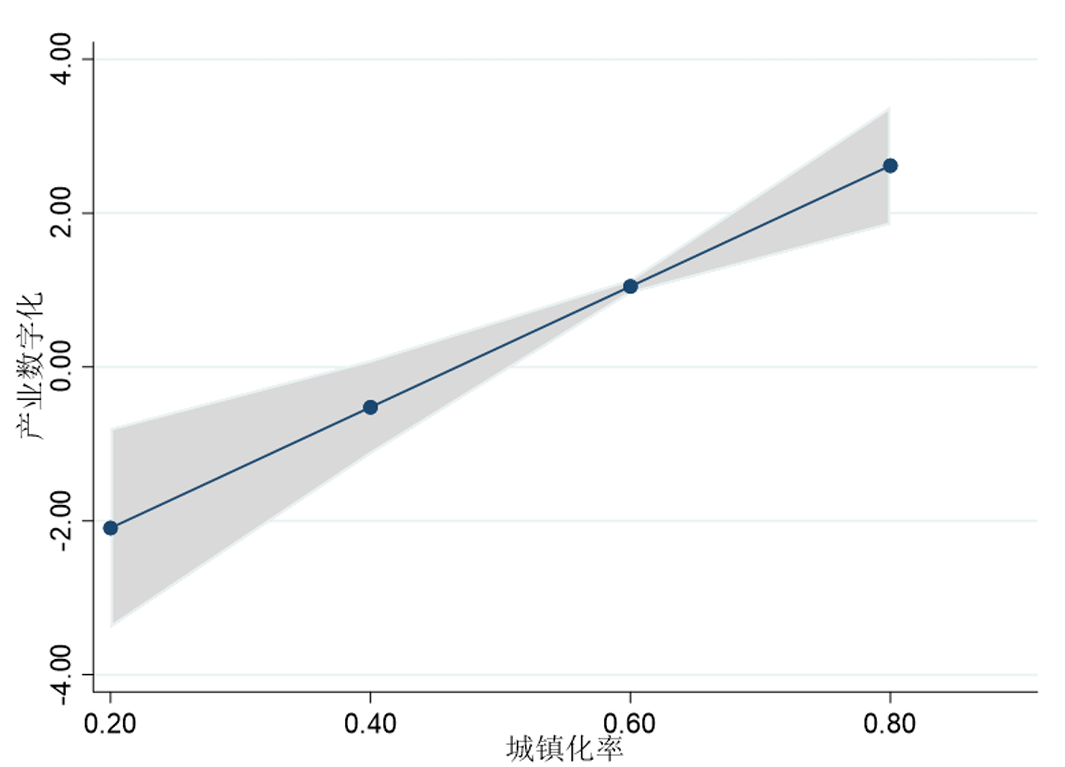

(1)城镇化率与产业数字化:正相关

图4-8显示,2008至2023年间,城镇化率与产业数字化之间呈现出显著的正相关关系。随着城镇化率的不断提升,各省份的产业数字化水平也呈现出相应的增长趋势。陈寒钰等(2024)在研究中进一步指出,城镇化进程的推进伴随着基础设施建设的日益完善,这为数据交易平台的搭建以及产业数字化的深入发展提供了坚实的数字化基础。在此基础上,规模经济效应得以充分发挥,进一步推动了产业数字化的快速发展。综上所述,提高城镇化率对于促进产业数字化的发展具有积极作用。

图4-8 2008—2023年中国各省市城镇化率与产业数字化回归拟合图

4.1.4数字技术的驱动因素分析

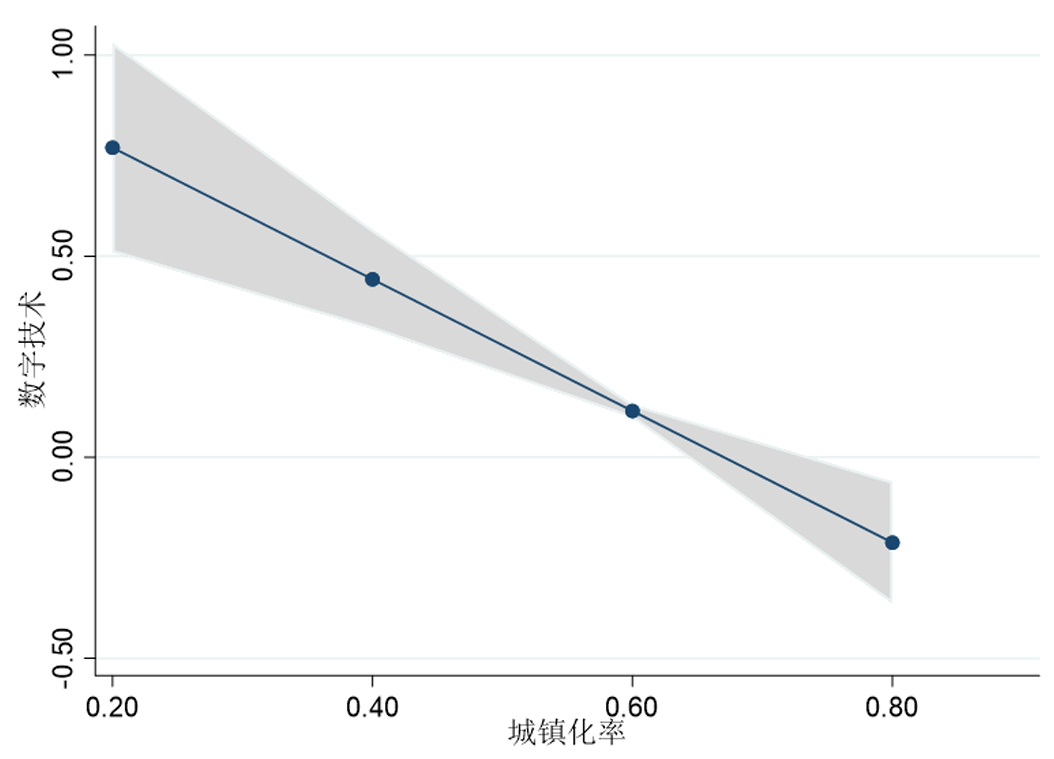

(1)城镇化率与数字技术:负相关

2008—2023年间,城镇化率与数字技术之间的负相关关系在图4-9中得到了直观展现。城镇化率的提升,虽然标志着城市发展的进步,却在一定程度上阻碍了数字技术的飞跃。

王琴梅和王廷赫(2024)的研究揭示了资源匮乏地区如中西、东北的城镇化进程中的困境,人口外流进一步削弱了这些地区的创新潜力。刘瑜(2024)则指出,人口流失导致劳动力短缺和创新资源供给不足,城镇化率的提升反而降低了数字技术在实际应用中的适配性,阻碍了技术流通,形成了数字技术研发与成果共享的障碍。因此,单纯依赖城镇化水平的提升,并不能自动驱动数字技术的快速发展。

图4-9 2008—2023年中国各省市城镇化率与数字技术回归拟合图

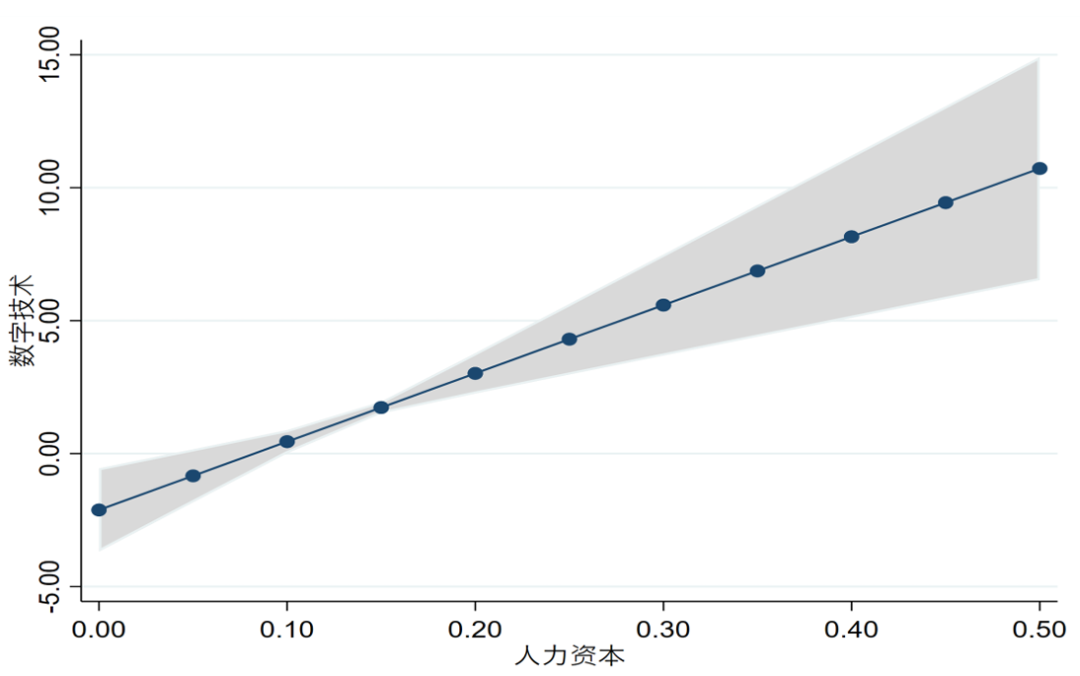

2)人力资本与数字技术:正相关

人力资本是实现数字技术创新的必要条件,良好的人力资本水平有利于数字技术发展(图4-10)。人力资本对数字技术创新产生积极作用,无论是硬件领域的半导体、微电子、高性能处理等行业的技术突破,还是软件领域的先进算法设计、系统软件开发,都需要充分的人力资本作为保障,而且优秀的人才团队是提高数字技术开发能力的关键因素。

图4-10 2008—2023年中国各省份人力资本与数字技术回归拟合图

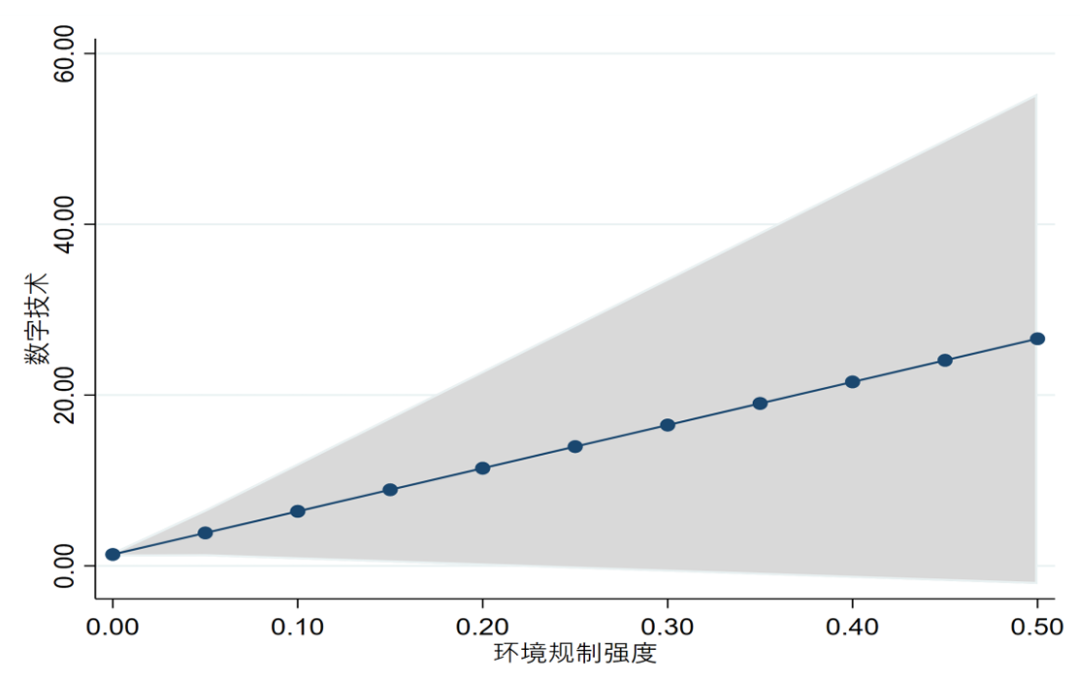

3)环境规制与数字技术:正相关

环境规制促进了产业结构调整,增加了对云计算、5G、物联网等新一代信息技术的应用(王芋朴和陈宇学,2022),有利于数字技术水平的提升(图4-11)。

图4-11 2008—2023年中国各省份环境规制强度与数字技术回归拟合图

4.1.5数字基础设施的驱动因素分析

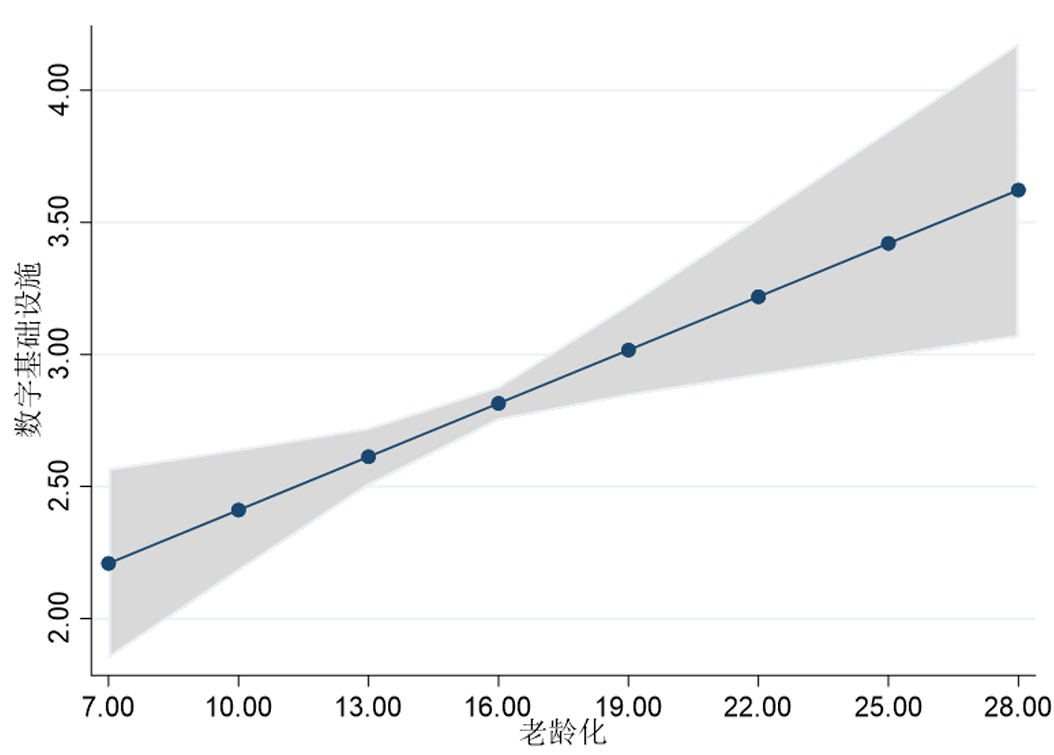

(1)老龄化与数字基础设施:正相关

2008—2023年,老龄化与数字基础设施之间存在正相关关系(图4-12),老龄化能够显著促进数字基础设施。随着社会老龄化的加深,劳动力不足会“倒逼”人工智能等数字技术替代人力,而数字技术的革新可以完善数字基础设施(王琴梅和王廷赫,2024),特别是对于东北和中西部这些数字基础设施薄弱的地方更明显。周明生和谢金雨(2024)认为人口老龄化能够促进数字接入水平,而数字接入水平反映的是地区互联网接入能力,即表现为数字基础设施建设水平。

图4-12 2008—2023年中国各省市老龄化与数字基础设施回归拟合图

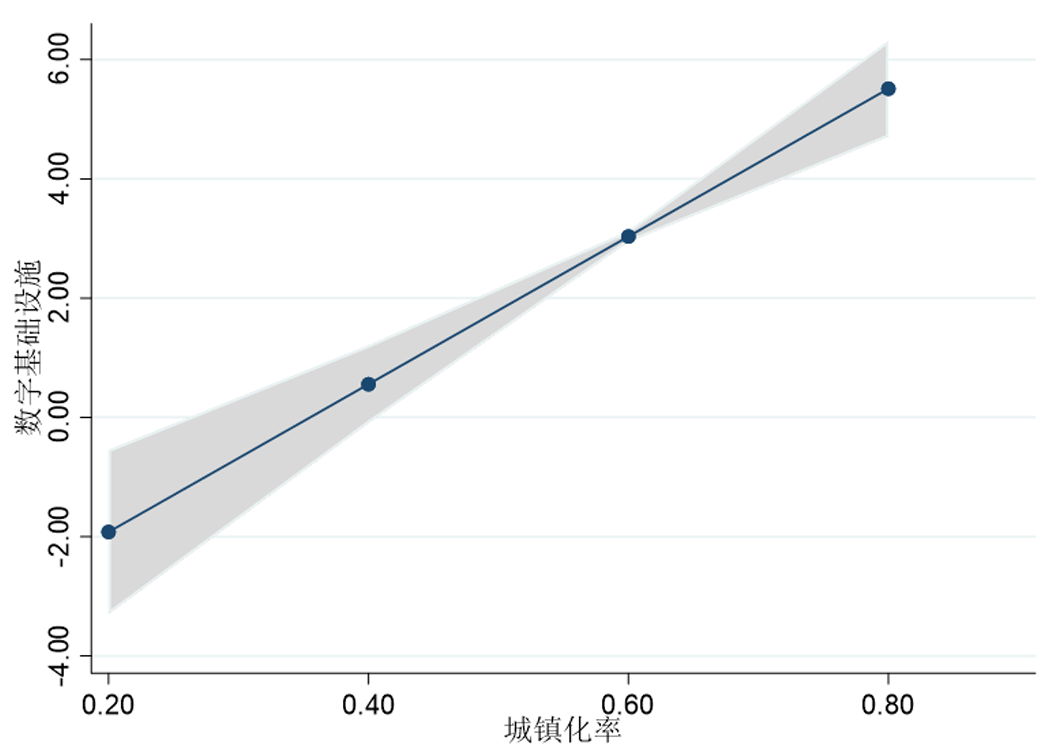

(2)城镇化率与数字基础设施:正相关

2008—2023年,城镇化率与数字基础设施之间存在正相关关系(图4-13),城镇化率显著促进数字基础设施发展。蓝庆新和彭一然(2013)研究表明城镇化可以为数字基础设施的发展提供必要的人、财、物等支持,促进城镇宽带、水电、交通和医疗等基础设施的完善,进而为农村数字经济发展搭建更高层次的发展平台。王雪祺(2023)发现城镇化吸引了更多人口流入城镇,人口流入正向作用于城镇发展,使得城镇基础设施以及社会经济迅速发展。与此同时,大量劳动力涌入也使得城市内的数字新基建、4G基站、5G基站、宽带通信等数字基础普及率大幅提升。

图4-13 2008—2023年中国各省市城镇化率与数字基础设施回归拟合图

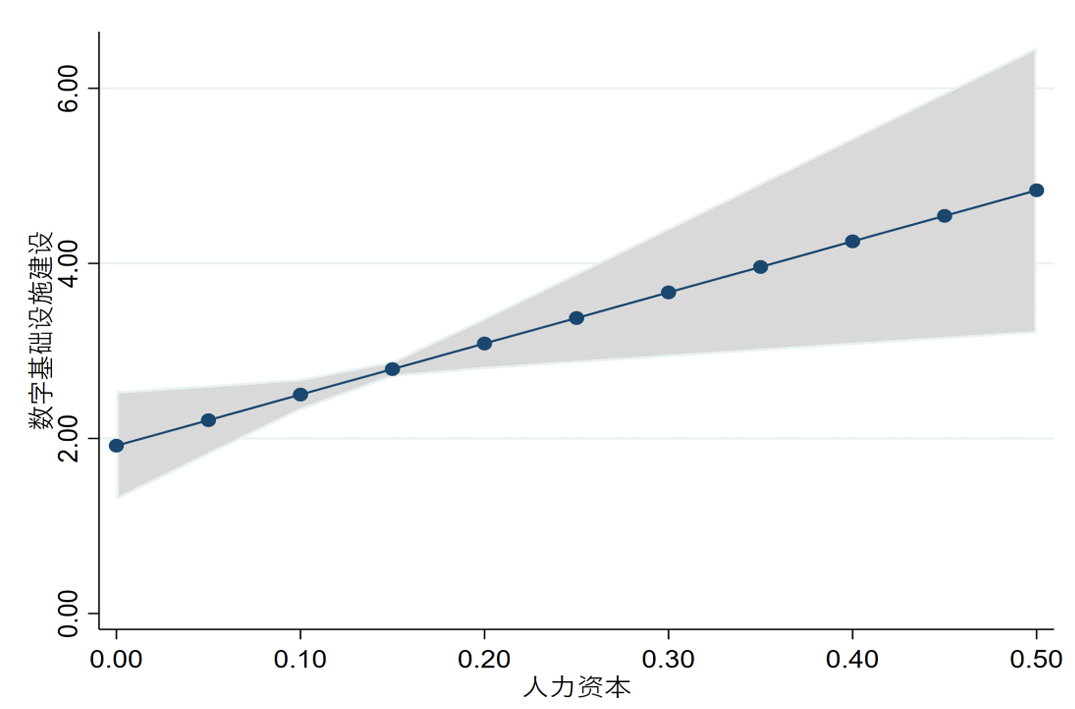

(3)人力资本与数字基础设施建设:正相关

人力资本是推动数字基础设施建设的重要影响因素(图4-14)。人力资本是拓展数字经济市场需求的重要因素,消费数字经济的产品或服务,需要一定的技术门槛,人力资本提升使得消费者更快接受和适应数字经济环境中的新产品。同时,人力资本水平越高,就业质量和工资收入越高,相应的消费能力也越强,从而提高对数字经济的有效需求。因此人力资本的提高有助于扩大数字经济市场规模,促进数字基础设施建设发展。

图4-14 2008—2023年中国各省份人力资本与数字基础设施建设回归拟合图

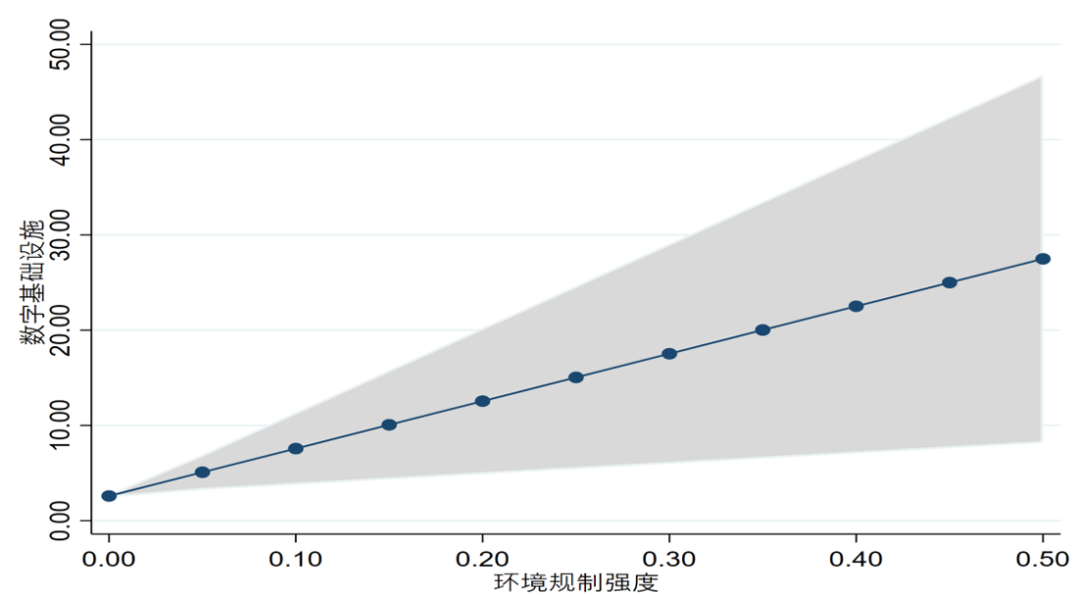

(4)环境规制与数字基础设施建设:正相关

环境规制具有节能减排效应(叶琴等,2018),可以促进城市绿色发展。生态环境的改善使大自然能提供更丰富的能源、资源和生产要素,有利于数字基础设施的建立(图4-15)。

图4-15 2008—2023年中国各省份环境规制强度与数字基础设施建设回归拟合图

4.1.6 数字人才的驱动因素分析

(1)老龄化与数字人才:正相关

2008—2023年,老龄化与数字人才之间存在正相关关系(图4-16)。在人口老龄化压力下,劳动力形成供需不均衡的局面,但也会给不同劳动者带来人才红利(范敏和杨平,2021)。

一方面,低技能劳动者会主动进行技能和教育培训来提升自身劳动资本(王琴梅和王廷赫,2024),获取竞争优势;另一方面,高水平劳动力的流动和集聚会为相关产业发展逐渐累积人力资本,提供数字人才基础。刘强和胡洪林(2024)提出老龄化问题的加剧也蕴含着机遇,可以技术革新带动老年数字产业的发展,老年数字产业高水平、高标准、高质量发展会吸引相关数字人才聚集。

图4-16 2008—2023年中国各省市老龄化与数字人才回归拟合图

(2)环境规制与数字人才:正相关

环境规制与监管可以倒逼企业技术创新,增加数字技术人才需求(图4-17)。环境规制政策会给企业带来环境压力,产生“倒逼效应”,通过改善生态环境、推动企 业技术创新和进步、提高全要素生产率、淘汰不良企业等路径对数字经济发展水平产生正向影响(王慧杰等,2023)。数字人才是促进中国经济数字化转型的基础支撑(李向光,2019),因此,环境规制对数字人才的增加产生正向影响。

图4-17 2008—2023年中国各省份环境规制强度与数字人才回归拟合图

4.2 经济影响分析

数字经济是以数据为核心生产要素、依托信息通信技术(ICT)实现效率提升的新型经济形态。其核心要素包括数据资源(具有海量性、多样性和时效性)、ICT技术(如人工智能、云计算、区块链)以及数字基础设施(如物联网平台)。数据要素通过与传统生产要素融合,推动全要素生产率提升,重构企业价值创造模式。

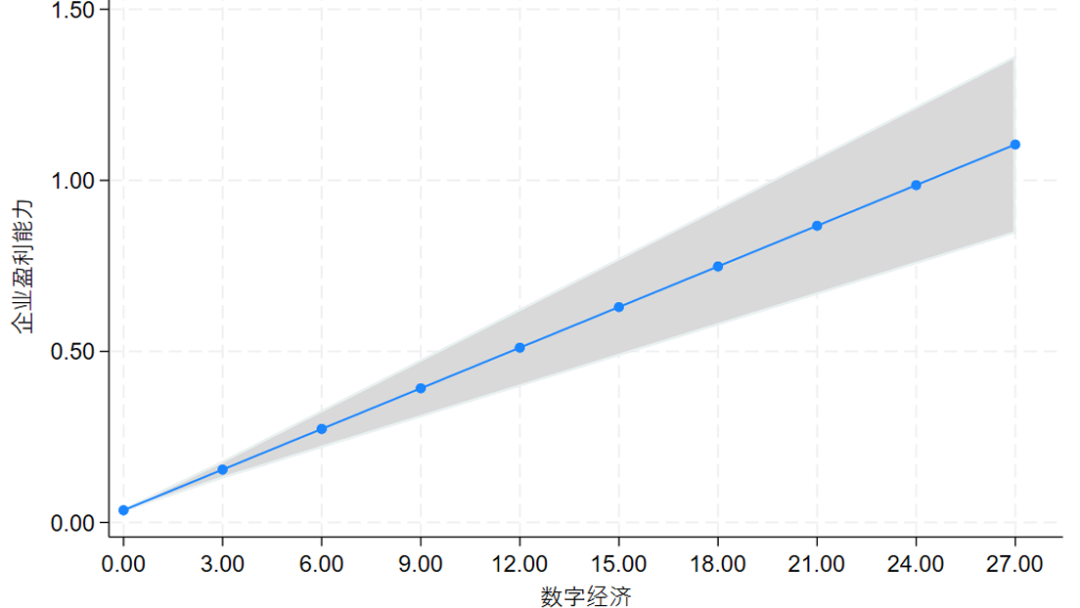

4.2.1 数字经济与企业盈利能力:正相关

2008—2023年,数字经济与企业盈利能力之间存在正相关关系(图4-18)。数字经济影响企业盈利能力有五个途径:一是技术赋能促进全要素生产率的提升(黄勃等,2023);二是成本重构促进运营效率的质变(刘淑春等,2024)。三是收入革命促进数据要素的价值释放(Liang Ting,2019)。四是平台效应促进网络经济的价值捕获(王节祥等,2023)。五是数字鸿沟促进盈利能力的差异化分布(王春英,2022)。

图4-18 数字经济与企业盈利能力回归拟合图

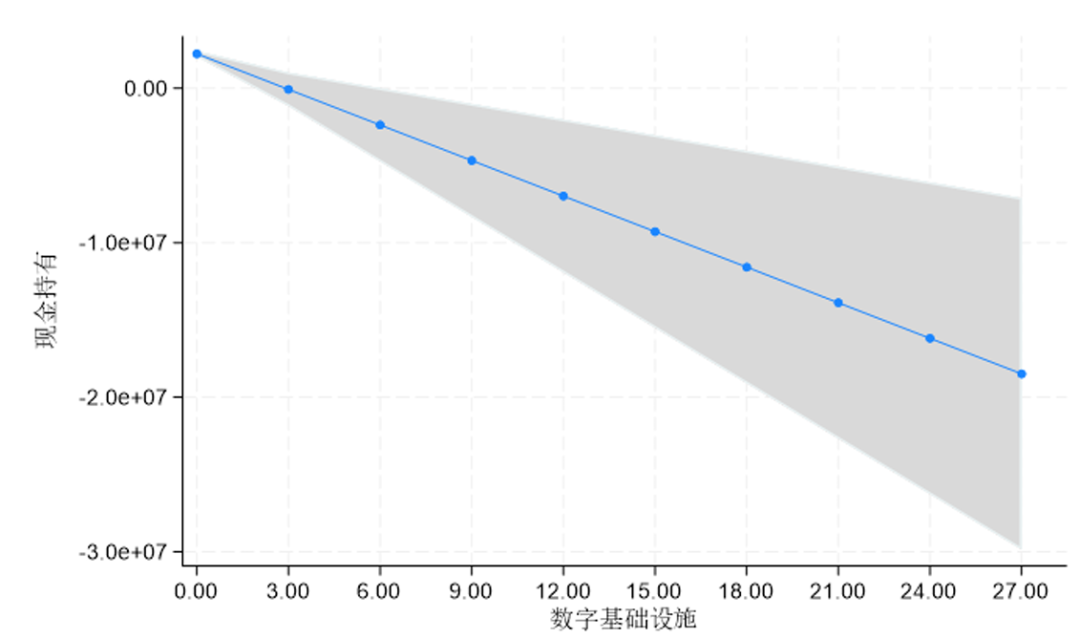

4.2.2 数字基础设施与现金持有:负相关

数字经济与企业盈利能力之间存在负相关关系(图4-19)。数字基础设施影响现金持有主要路径有:

一是降低融资约束,数字技术优化银企信息传递,减少信息不对称,提升信贷可获得性,降低外部融资成本(李光武等, 2023;华岳等, 2025);

二是提高运营效率,云计算和数据分析优化库存管理、缩短资金周转周期,减少预防性现金需求(Zhang G,2025);

三是缓解经营不确定性,数字化工具增强市场预测能力,降低现金流波动性,减少风险储备需求(Liu, Bojing, et al.,2024);

四是替代现金交易功能,数字支付(如数字人民币)普及降低现金交易依赖,推动企业减少现金窖藏(刘凯等,2023;Chen Lin et al. 2017)。

图4-19 数字基础设施与企业现金持有回归拟合图

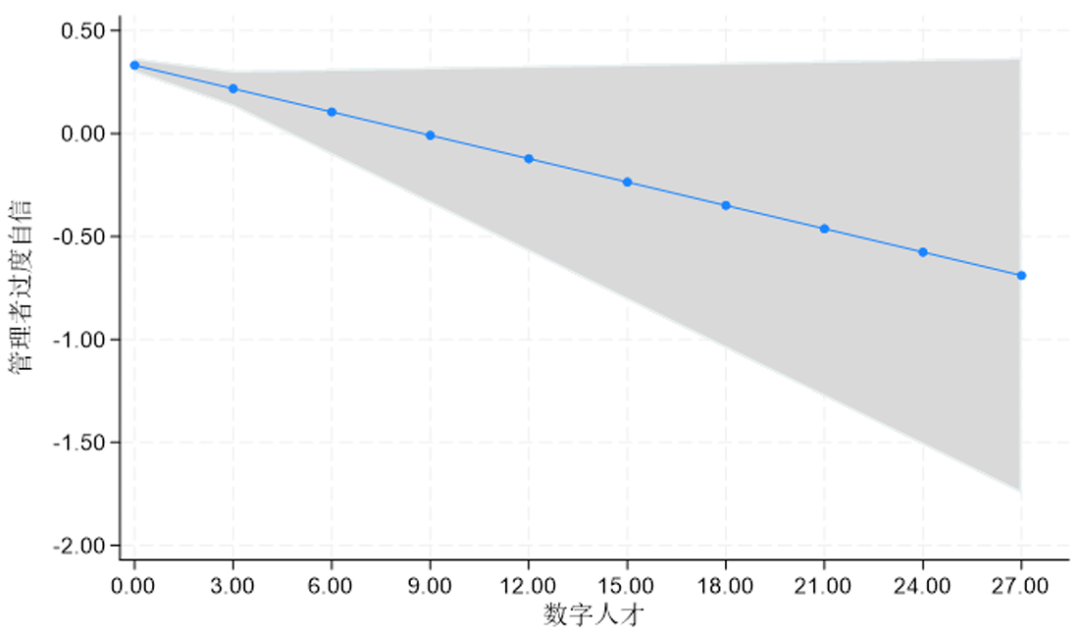

4.2.3 数字人才与管理者过度自信:负相关

数字人才与管理者过度自信存在负相关关系(如图4-20)。数字人才抑制管理者过度自信的主要路径有:

一是信息透明度提升削弱过度自信的认知偏差,数字人才通过数据分析工具(如数字孪生系统)提供客观数据支持,减少管理者依赖主观经验判断(雷振华,2024);

二是决策参与模式变化调整权力结构,数字人才(如数字化管理人才)推动跨部门协作,分散决策权,减少“一言堂”现象(任勇,白天成,2024)。

图4-20 数字人才与管理者过度自信回归拟合图

05 结论与展望

5.1 结论

本报告根据数字经济及其细分领域的指数情况,基于数字产业化、产业数字化、数字基础设施、数字技术和数字人才五个一级指标构建指数框架,采用CRITC法计算权重,并以各省(区/市)GDP权重进行指数化计算。从纵向、横向两个角度分析了2008—2023年中国数字经济发展的特征。

纵向来看,2008—2023年中国数字经济从“新兴力量”发展为“核心引擎”,指数从100跃升至680.92,累计增幅达580.92%,复合增长率13.64%。尽管增速受政策调控(如反垄断等)、技术周期及市场饱和度等影响出现大幅波动——从2018年峰值33.31%至2022年低谷1.29%,但2023年得益于AIGC技术突破、工业互联网深度渗透及元宇宙场景落地,数字经济指数仍实现了9.06%的复苏性增长。

2008—2023年,数字产业化指数实现超10倍跃升,虽同样历经剧烈波动(从2014年峰值92.69%至2022年低谷-39.15%),但2023年增速反弹至33.74%,得益于AIGC商业化落地、半导体国产替代突破及集成电路政策加码三重驱动。产业数字化指数从18.51升至398.28,年复合增长率为22.70%,2023年同比增速高达50.59%,动因可归结于政策强力赋能、跨境电商拉动以及人力成本过高倒逼转型。由于“东数西算”初具成效、5G转向应用以及绿色化改造,数字基础设施指数增长转向弱复苏,2008—2023年整体增幅仅3.62%。

数字技术指数增速剧烈波动,最快增速为2012年的110.29%,2022年、2023年连续两年负增长,分别为-9.89%和-12.91%,原因主要为技术封锁加剧、研发投入回落以及专利结构失衡。数字人才指数增速持续放缓,从2011年19.04%降至2023年7.66%,但稳步扩张至1804.76,供需结构性矛盾、区域分布失衡是2023年指数增长受限的核心原因。

横向来看,2008—2023年中国数字经济呈现“共进分化”特征,地理集中度稳定于19.8-20.8区间,数字产业化、产业数字化与数字技术集中度高于数字人才和数字基础设施集中度。各省数字产业发展趋向均衡,数字产业化与产业数字化集中度分别下降14.73和12.3个百分点,数字技术聚集度逆势微升,表明技术区域聚集增强。

莫兰指数显示,东部沿海(如粤苏)与中西部两极分化,但2016年后集聚效应减弱,空间分布转向随机化,或因区域协调政策(如数据中心西迁)实施相关。

2008—2023年,胡焕庸线两侧数字经济同样差异化增长,东南侧指数增速持续领先西北侧,2020年后差距显著扩大。东南侧受益于经济基础与科技产业集聚,西北侧依托“西部大开发”补足基建短板但基数较低。数字产业化领域呈现反向特征,西北侧指数增速远超东南侧,2019年后加速明显,反映西部在基础数字产业环节快速追赶,但高端产业链仍落后于东部成熟体系。

从数字经济各细分领域动态来看,数据均持稳向好,但仍存在区域差异。2008—2023年,数字产业化指数方面,西北部地区增速明显,复合增长率为21.69%,东南部地区略低,为17.20%。

产业数字化指数方面,东南部地区增速远超西北部地区,复合增长率分别为23.59%、14.23%,但2020年后西北部地区增长超过东南部,或说明西北部地区近年通过政策扶持、产业升级、互联网+等方式加速数字化转型。

数字基础设施指数方面,增速整体平缓且东南部略高于西北部,2016—2020年因5G及数据中心大规模建设推动两地区同步增长,2020年后因设施趋于完善增速放缓。

数字技术指数方面,中国东南西北部均高速增长且增速趋近,但受科技投资周期与技术突破影响,东南部波动性显著,西北部增速虽快但由于高端研发投入与人才积累不足,绝对值偏低。数字人才指数方面,东南区总量持续领先,西北部地区增速较快(14.12%),凸显“东数西算”等政策引导下西北部人才集聚效应。

本报告聚焦老龄化、城镇化率、人力资本及环境规制四大核心驱动力,解析其对数字经济整体及细分领域发展的作用机制。研究发现:老龄化进程与数字经济、产业数字化、数字基础设施建设和数字人才储备均呈现显著正相关;城镇化率对数字经济、数字技术存在抑制作用,却与产业数字化、数字基础设施表现出正向关联;人力资本对数字经济、数字基础设施、数字产业化及数字技术起到助推作用;环境规制与数字经济、数字产业化、数字人才、数字技术、数字基础设施之间均形成良性互动。

最后,本报告探究了数字经济整体及细分领域发展的经济影响。数字经济通过技术、基础设施和人才三方面重塑企业经济行为:增强盈利能力、优化资金管理、改善决策理性。细分领域的影响路径表明,数字化转型不仅是技术升级,更是组织模式与管理思维的系统性变革。

5.2 展望

中国数字经济已从“规模扩张”迈向“质量跃升”阶段,未来仍需以创新为矛、安全为盾,在重塑经济格局中展现更大作为。

5.2.1 技术突破与产业重构

数字技术在传统行业中的应用日益广泛,正展现出其强大的应用潜力和融合创新力,如AI+物联网构建“智慧农场”,利用区块链溯源技术提供“农产品身份证”提升产销透明度,工业元宇宙支持跨国协同研发等。以人工智能、量子计算、区块链为代表的颠覆性技术群将加速成熟,驱动传统产业从局部数字化迈向全链条智能化重构,形成“数字技术+实体经济”深度融合的产业生态。

5.2.2 政策赋能与区域均衡

在“东数西算”“双碳”等国家战略引导下,区域间算力、数据、人才等要素将更趋协同,西部地区依托成本优势和政策红利,或成为数字基建与绿色数据中心布局的新高地,逐步缩小与东部地区发展差距。

5.2.3 绿色化与可持续转型

发展新质生产力是实现“双碳”目标的重要落脚点。AI能效优化、智能电网、区块链碳溯源等关键技术,不仅推动数字经济自身的低碳化转型,更通过数据要素与绿色应用场景的交互反馈,形成数字化驱动绿色化提质、绿色化倒逼数字化增效的螺旋上升闭环,引领可持续发展的新时代航程。

5.2.4 治理升级与生态共建

数据要素市场化当前改革已进入纵深阶段,通过“三权分置”产权制度创新、多层次数据交易市场建设及隐私计算等技术突破,推动数据从“资源化”向“资产化”,跨境数据流动规则、隐私保护与网络安全体系预计将进一步完善。并且,数字贸易、跨境平台经济已成为国际合作焦点,以中国为代表的发展中国家拥有更多通过数字经济“弯道超车”的机会,但技术标准、数字主权等领域的博弈也将加剧,同样需要构建开放包容的全球数字治理框架。

注释:

注释1:胡焕庸线即“瑷珲—腾冲线”,是中国地理学家胡焕庸于1935年提出的人口密度分界线。

注释2:民族地区包括五个自治区以及三个少数民族分布较多的省份,也就是西藏自治区、新疆维吾尔自治区、广西壮族自治区、内蒙古自治区、宁夏回族自治区、云南省、贵州省和青海省八个省区。

参考文献:

[1]黄勃,李海彤,刘俊岐,等.数字技术创新与中国企业高质量发展——来自企业数字专利的证据[J].经济研究,2023,58(03):97-115.

[2]Chen Lin, Thomas S.,Michael S.. WeisbachPRICE RISK, PRODUCTION FLEXIBILITY, AND LIQUIDITY MANAGEMENT[J]. 2017-5.NBER National Bureau of Economic Research. 2017:20-30,

[3]]Liang Tang, Zhihong Jin, Xuwei Qin, Ke Jing: Supply chain scheduling in a collaborative manufacturing mode: model construction and algorithm design[J]. Ann. Oper. Res. 2019,275(2): 685-714.

[4]Liu, Bojing, et al. "Intelligent Productivity Transformation: Corporate Market Demand Forecasting With the Aid of an AI Virtual Assistant[J]." JOEUC vol.36, no.1 2024: pp.1-27.

[5]Supply chain scheduling in a collaborative manufacturing mode: model construction and algorithm design[J]. Ann. Oper. Res. 2019,275(2): 685-714,

[6]Zhang G . Cloud computing convergence: integrating computer applications and information management for enhanced efficiency[J]. Frontiers in Big Data,2025,81508087-1508087.

[7]陈寒钰,赵紫凤,刘超.数据要素市场建设促进了产业数字化发展吗——基于数据交易平台的准自然实验[J].宏观经济研究,2024,(01):61-74.

[8]范敏,杨平.人口老龄化、数字金融与产业结构升级关系研究[J].价格理论与实践,2021,(04): 108-111+170.

[9]高文书.数字经济的人力资本需求特征研究[J].贵州社会科学,2021,(03):114-120.

[10]华岳,刘英杰,逯建.绿色信贷政策与污染企业绩效:投融资约束与内部控制视角[J].技术经济,2025,44(01):140-154.

[11]焦帅涛,孙秋碧.中国数字经济发展测度及其影响因素研究[J].调研世界,2021,(07):13-23.

[12]蓝庆新,彭一然.论“工业化、信息化、城镇化、农业现代化”的关联机制和发展策略[J].理论学刊,2013,(05):35-39+127-128.

[13]雷振华,郭千颖,李国庆.数字经济时代企业财务困境改善机理研究[J].商业会计,2024,(01): 82-86.

[14]李光武,谭曼,朱仁泽.网络基础设施建设、企业投资决策和金融资产配置——来自“宽带中国”战略的准自然实验[J].云南财经大学学报,2023,39(07):42-69.

[15]李向光.数字经济呼唤数字人才[J].中国人才,2019,(11):28-30.

[16]刘凯,郭明旭,李育. 数字人民币发行与数字支付发展的宏观经济影响研究[J].中国工业经济,2023,(03):39-57.

[17]刘强,胡洪林.人口规模巨大的现代化:内涵、挑战与对策[J].西华师范大学学报(哲学社会科学版),2024,(04):10-20.

[18]刘淑春,林汉川,洁 杨冕,王分棉等.“三重压力”之下中国中小企业稳进提质若干问题研究[EB/OL]. 2024.11.28.

[19]刘瑜.新型城镇化、技术流动与数字经济发展[J].技术经济与管理研究,2024,(12):15-22.

[20]伦晓波,刘颜.数字政府、数字经济与绿色技术创新[J].山西财经大学学报,2022,44(04):1-13.

[21]马骏,沈坤荣,王泽天.数字经济发展提升服务业效率研究[J].南京财经大学学报,2023, (02):65-75.

[22]任勇,白天成.数字孪生城市建设与公共决策风险治理[J].理论与改革,2024, (06):91-104+174.

[23]王春英,李金培,黄亦炫.数字鸿沟的分类、影响及应对[J].财政科学,2022,(04):75-81.

[24]王慧杰,米捷,司玉静.环境规制赋能数字经济发展的机制——基于营商环境的调节效应和门槛效应[J].金融与经济,2023,(03):77-88.

[25]王节祥,王雅敏,贺锦江.平台战略内核:网络效应概念演进、测度方式与研究前沿[J].科技进步与对策,2020,37(07):152-160.

[26]王琴梅,王廷赫.人口老龄化对中国制造业数字化转型的影响[J].开发研究,2024,(02): 138-148.

[27]王雪祺.人口结构变化对数字经济的影响研究[J].经济体制改革,2023,(04):43-51.

[28]王芋朴,陈宇学.环境规制、金融发展与企业技术创新[J].科学决策,2022,(01):65-78.

[29]王珍愚,曹瑜,林善浪.环境规制对企业绿色技术创新的影响特征与异质性——基于中国上市公司绿色专利数据[J].科学学研究,2021,39(05):909-919+929.

[30]叶琴,曾刚,戴劭勍,等.不同环境规制工具对中国节能减排技术创新的影响——基于285个地级市面板数据[J].中国人口·资源与环境,2018,28(02):115-122.

[31]赵丽娟,张玉喜,潘方卉.政府R&D投入、环境规制与农业科技创新效率[J].科研管理,2019, 40(02):76-85.

[32]赵娜,赵明.数字经济水平测度及其影响因素分析——以中国九座国家中心城市为例[J].商场现代化,2023,(03):138-140.

[33]周国富,栾悦欣,刘思羽.数字经济发展是否缩小了城乡收入差距?[J].统计理论与实践, 2024,(05):20-27.

[34]周明生,谢金雨.人口老龄化、数字化水平与制造业结构升级[J].人口与经济,2024,(06): 95-109.

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号