本文共字,预计阅读时间。

【中国金融案例中心 编译:叶子、谢彬彬】

在全球风险格局加速演变的当下,保险行业正经历深刻变革。尽管疫情后行业依托短期利好实现增长,但财产险保费高企导致的 "保障荒漠"、寿险产品与消费者需求脱节等问题,使得保障缺口持续扩大。与此同时,气候灾害频发、AI技术崛起、人口结构变迁等新的挑战与机遇交织,促使行业从产品设计、服务模式到运营逻辑全面转型。贝恩咨询聚焦保险行业面临的核心困境,剖析可负担性、可及性与风险预防的破局路径,探讨技术赋能与生态构建如何重塑行业未来。

行业现状:增长背后的隐忧

保险行业正处于一个关键转折点。新冠疫情之后,行业凭借财产险费率上升和寿险领域利率驱动的年金销售等不可持续的利好因素,实现了一定的增长,资产负债表也保持相对稳健,然而一系列挑战已悄然浮现。其中,财产险保费的高昂成本加剧了行业承保压力,而人寿保险在多个国家,尤其是在年轻群体中的相关性与可及性也持续下滑。

随着自然灾害与网络攻击的频率与强度持续超出历史预期,保险行业在价格与风险之间实现盈利性匹配的能力已接近极限。例如,许多房主不得不完全放弃财产保险,致使部分地区形成了"保险荒漠",进而导致一些抵押贷款机构选择退出相关市场。

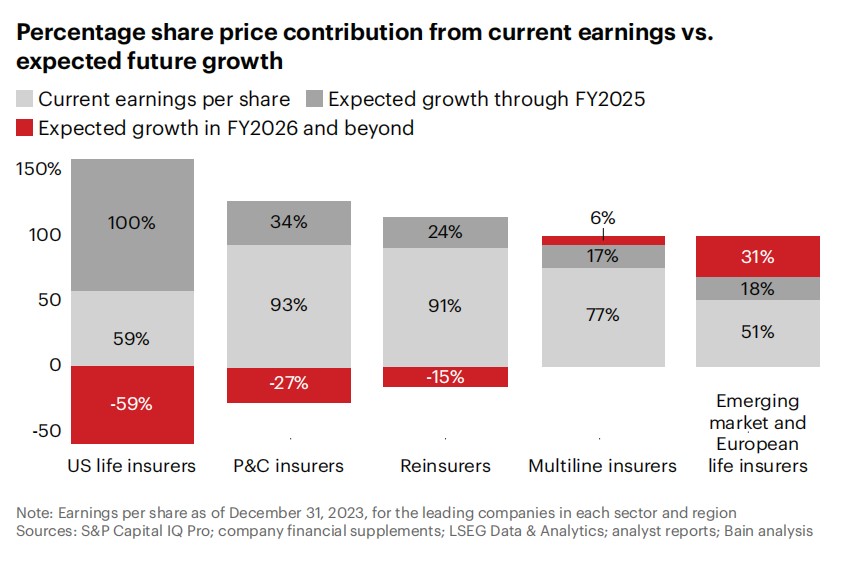

同时,包括个人车险与财产险在内的多个业务板块正面临盈利能力的持续承压。尽管近期部分保险类股票表现强劲,投资者对行业未来增长空间仍普遍持谨慎态度,仅对人寿保险公司保持相对乐观预期,尤其是在新兴市场地区。

图1 投资者对许多保险公司的未来增长潜力持怀疑态度

保障缺口:现状及应对策略

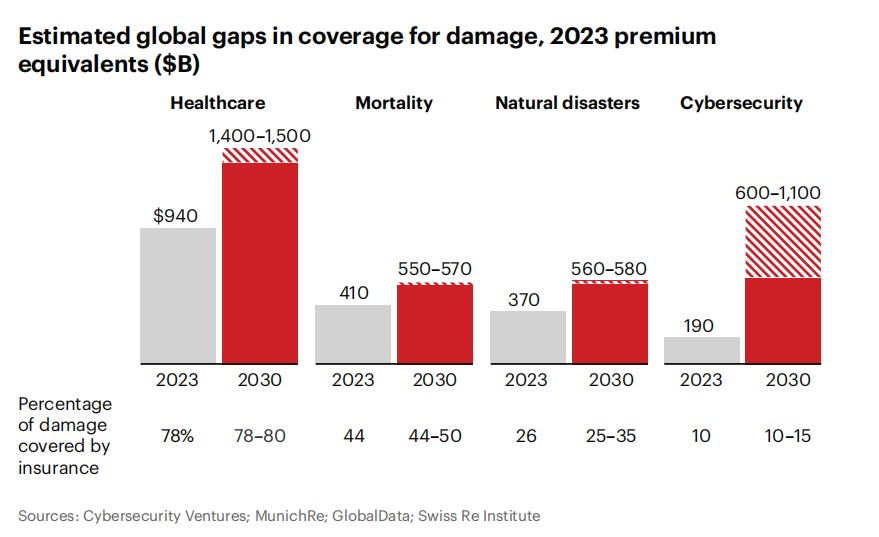

当前,保险行业面临巨大的保障缺口。预计到2030年,自然灾害造成的损失仅有25%~33%可获得保险覆盖,而死亡风险的保险覆盖比例不足50%。缩小这一缺口的关键在于提升财产保险的可负担性,并通过加强与潜在客户的接触与互动,恢复寿险产品的市场相关性。

风险预防服务也为保险公司提供了增加价值的重要途径。通过帮助客户主动降低风险——包括提升驾驶安全性、加强财产维护、优化健康管理等手段——不仅有助于减少索赔率与赔付金额,也有助于深化保险公司与投保人的关系,构建可持续的业务模式。例如,一些汽车保险公司通过整合远程信息处理技术,可根据实时驾驶数据调整保费。

图2 各个业务条线均存在保障缺口

六大关键主题:行业转型的核心方向

1. 客户需求与环境变化

经济压力正在重塑消费者行为,促使保险公司重审其战略方向。在美国、澳大利亚等遭受高气候风险的地区,近几年财险保费的大幅上升使许多房主面临无法承担的局面,同时一些监管机构限制保险公司根据房产价值、建筑成本的上升以及洪水、野火等风险的增加调整费率。面对监管与风险的双重压力,保险公司不得不重新评估其承保和续保业务的价格。在寿险方面,人口结构变化和储蓄行为改变了需求模式,寿险公司需推出更灵活、便携的保障和退休解决方案,以适应现代劳动力的需求。

2. 新兴风险与产品创新

气候相关灾害、网络攻击以及交通运输领域的技术进步正在重塑风险格局。1994-2023年,自然灾害保险损失年均增长近6%,超全球GDP增速的2倍。到2030年,商业气候解决方案市场预计将翻倍至600亿欧元,需要更具弹性和适应性的风险模型。

在汽车市场,电动汽车、辅助驾驶及自动驾驶技术的广泛应用,正重塑风险责任的归属。虽然人为驾驶事故的减少有望降低索赔率,但责任可能从驾驶者转移至汽车制造商等相关主体,从而对传统承保与理赔流程提出新的要求与挑战。

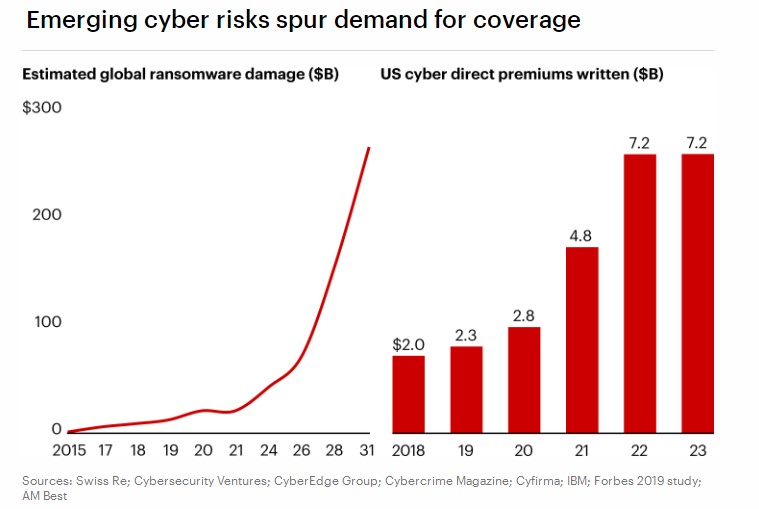

网络风险方面,生成式AI的普及可能扩大网络保险市场。然而仅靠个别保险公司的行动不足以应对这些不断演化的系统性风险。需扩大公私合作,以强化风险预防并共担系统性风险。

图3 新兴网络安全风险推动保险需求增长

3. 客户互动模式革新

消费者研究和购买保险的方式正在发生变化。数字渠道、社交媒体和嵌入式保险日益影响消费者行为。据LIMRA的调查显示,59%的美国成年人和84%的Z世代成年人会通过社交媒体获取财务建议——尽管在实际投保时,他们仍倾向依赖专业顾问的支持。嵌入式保险模式在个人财险领域能获得更多关注,例如安联通过与40多家汽车制造商合作嵌入其保险产品。寿险公司则需要提前介入客户财务决策,更精准地定位营销资源。

4. 数据革命与AI应用

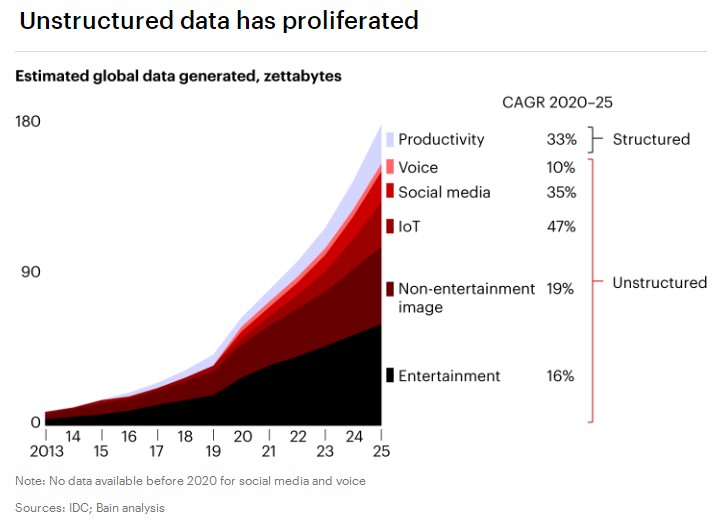

非结构化数据的快速增长与AI的兴起正在重塑保险行业格局。从通话记录、产品评价到行车记录仪视频,实时数据的爆炸式增长推动了AI驱动的分析工作。

保险公司可以利用这些数据提高其可负担性和可及性。生成式AI可以扩大财务顾问的服务范围,帮助缩小寿险的保障缺口。预计AI应用将使保险公司实现10%-15%的收入提升,节约高达30%的职能成本,以及减少30%-50%的财险理赔处理中因错误、低效或欺诈导致的损失。然而,为实现这些红利,保险公司必须有效利用非结构化数据,重构流程而非简单叠加技术。

图4 非结构化数据呈爆炸式增长

5. 应对人才结构挑战

随着行业员工队伍的老龄化,核保和理赔等关键职能可能在未来几年因专业人员的退休而面临严重中断。为有效应对即将到来的退休潮,保险公司必须重视加强员工的技术素养、客户关系建设能力以及批判性思维。AI可以在这方面发挥重要作用。AI驱动的辅助工具与摘要生成器在快速培训员工方面已显示出潜力。同时,AI将重塑大量岗位结构,一些现有职位将被淘汰,同时创造出需要更多分析与技术技能的新工作方式。

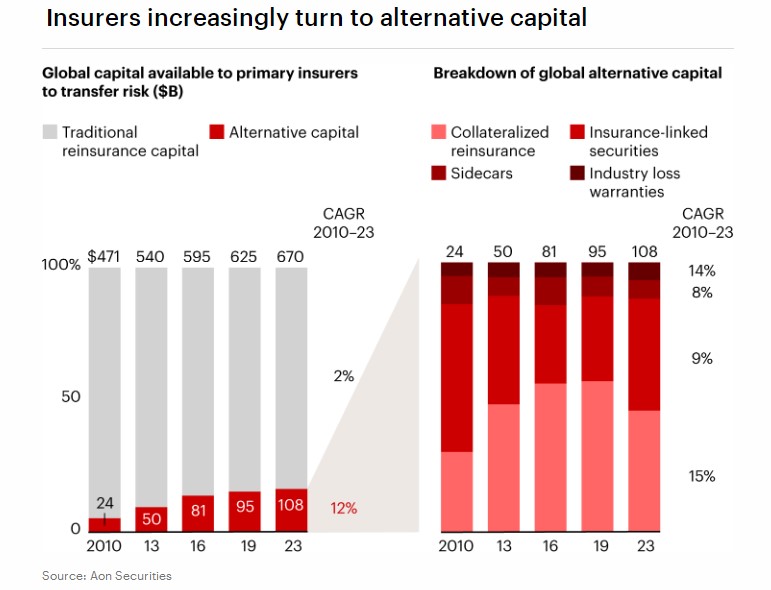

6. 替代资本的崛起

保险公司日益依赖多样化的替代性资本工具,包括抵押再保险、保险关联证券与"侧挂车"(sidecars)等,以提升收益水平并增强承保能力。长期以来,替代资本在财险领域发挥着关键作用,而在寿险领域也因新的融资结构而日益普及。许多保险公司与另类资产管理者合作,以获取投资专业知识。尽管监管机构总体上支持这些举措,但私营资本可能不足以应对气候、网络和疫情等巨灾风险,保险公司需继续探索扩大公私合作的机会。通过融合保险公司在风险建模和理赔处理方面的专业知识,以及政府在基础设施和社区方面的知识,公私合作可以加强灾害预防工作,并在危机后简化应对措施。

图5 保险公司越来越多地转向替代性资本

未来展望:把握转型机遇

保险行业正处于深刻转型的关键节点。能否从AI中有效释放价值、实现数据系统的现代化,将在很大程度上决定其未来的竞争力与发展路径。与此同时,保险公司必须升级其员工团队,特别是在核保和理赔等关键岗位方面,确保在AI驱动的环境中具备分析和技术能力。

当前,率先主动变革的保险公司——包括优化产品结构、强化数据决策体系以及全面升级营销模式——将为其实现长期可持续增长打下坚实基础。在全球风险上升的背景下,唯有在风险与创新中平衡,保险行业才能为社会构建更可靠的保障体系,实现长期可持续发展。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号