本文共字,预计阅读时间。

2025年6月24日,人行、发改委、财政部、商务部、金融监管总局和证监会等六部委联合发布《关于金融支持提振和扩大消费的指导意见》,具体解读如下,

一、整体解析

(一)本次文件的发布进一步说明宏观政策逻辑的重大变化,即和前更加注重促进投资相比,当前及后续货币政策等宏观政策开始将促进消费作为政策着力点。

(二)本次文件既聚焦金融消费者,也囊括了提供消费金融服务的金融机构以及提供消费服务的经营者。同时,本次文件在传统商品消费之外,还将服务消费作为重要支持方向。

特别是,相较于商品消费,服务消费是目前我国消费领域的短板,空间也比较大,在消费金融领域也是如此。只不过相较于商品消费来说,服务消费更加注重经营主体的资质与相关市场主体的信用,需要在金融创新、跨业合作方面有更大支持力度。

二、支持及鼓励提供消费(金融)服务的经营主体进行融资:上市、ETF及发债

对提供消费或消费金融服务的经营主体和金融机构来说,本次文件明确提出了要在发债、上市等融资方面给予支持,这有助于提供相关主体的经营成本,为提供低成本的消费或消费金融服务提供支持。具体看,

(一)支持生产、渠道、终端等消费产业链上符合条件的优质企业通过发行上市、“新三板”挂牌等方式融资。

(二)鼓励发行消费ETF等特色投资产品。

(三)支持消费金融公司、汽车金融公司、金融租赁公司发行金融债券以拓宽资金来源,并推动零售类贷款资产证券化增量扩面。

三、将服务消费作为重点:发债、经营贷及消费与养老再贷款等

如前所述,本次文件将服务消费作为重点,明确提出如下支持举措。

(一)支持符合条件的文化、旅游、教育等服务消费领域企业发行债券。

(二)鼓励引导金融机构针对批发零售、住宿餐饮、文体娱乐、旅游、教育、居民服务等服务消费重点领域的各类经营主体发放贷款。

(三)设立服务消费与养老再贷款(额度5000亿元),21家全国性金融机构及5家属于系统重要性金融机构的城商行发放的服务消费重点领域贷款可按贷款本金100%给予再贷款支持。这里的五家城商行分别指北京银行、江苏银行、上海银行、宁波银行与南京银行。

笔者认为这一分类要给予关注,后续五家城商行的监管逻辑与框架可能也会向全国性银行看齐,其跨域经营的限制可能也会有所放松。

四、明确提出支持和鼓励线上消费金融业务:首次提出鼓励与电商开展合作…

针对前些年备受争议的线上消费金融渠道,本次文件也给予了明确支持和鼓励,并首次提出鼓励与电商开展合作,这对相关经营主体来说是明显利好。具体看,

(一)基于移动终端载体,运用互联网、大数据等技术手段,拓宽线上金融支持消费渠道,强化线上金融服务。

(二)推广互联网、大数据等技术与消费金融的融合应用,优化线上消费信贷产品申请、审批和放款流程,提高消费融资便利度。

(三)引导金融机构依法合规与社交电商、直播电商等开展合作,健全适应互联网贷款业务特点的内部管理机制,在风险可控、权责明确的基础上,合理确定授信额度、期限和利率,积极满足商户和消费者融资需求。

五、鼓励向消费者让利

文件提出要继续向消费者让利,具体看,

(一)适当减免汽车以旧换新过程中提前结清贷款产生的违约金。

(二)结合产业发展周期适当延长贷款期限。

(三)鼓励金融机构与商家合作开发适合新型消费特点的金融产品和服务,积极参与商家促消费活动,为消费者适当减费让利。

六、结语

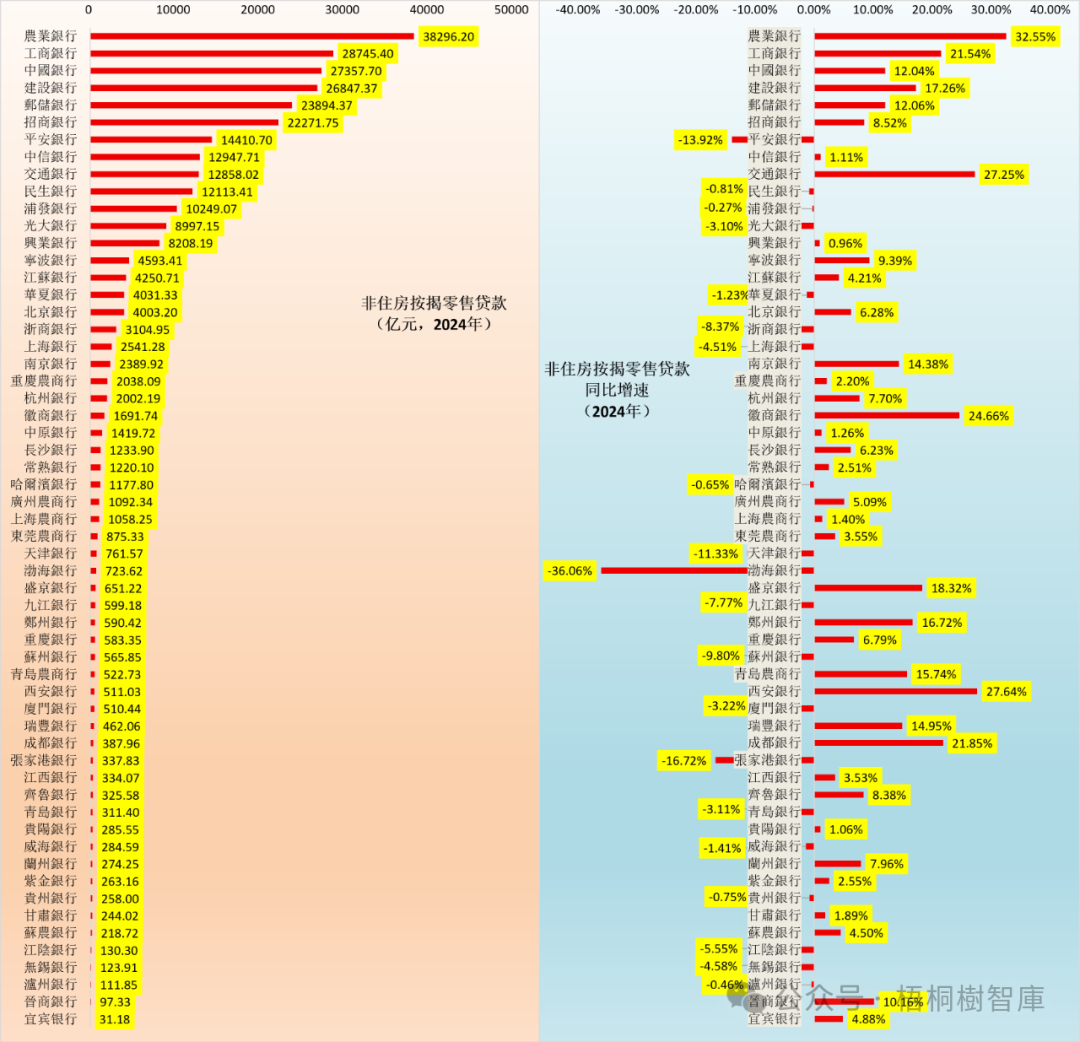

(一)数据上看,消费需求不足在金融领域的体现很明显(消费贷加息?、上市银行业绩靠哪一业务条线推动?)。例如,2024年主流银行的零售条线利润几乎是均出现了下滑且幅度较大,一些之前以零售业务为主(如招行)或大力度向零售业务转型(如平安银行)的银行都在承受着这种压力。

(二)这说明,当前消费金融服务领域普遍存在的资产质量恶化及息差空间现象值得特别警惕,对于提供消费金融服务的金融机构来说,要尤其注意把握风险、息差等各因素的平衡点,注重消费金融业务的可持续性,避免通过行业内卷(做亏本的买卖和无底线的下沉风险)的方式来破坏消费金融的正常运行机制。

实际上,先前已有广东等等部分地区窗口指导要求消费贷利率不得低于3%,而本次文件明确提出的批发零售业贷款质量亦普遍呈现较差的特征,故此次金融支持消费提出的相关举措在具体落地执行时各银行需要因地制宜,在抢占市场份额与可持续性上做好平衡。

附图:非住房按揭零售贷款余额及同比增速

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号