本文共字,预计阅读时间。

导读

作为全球领先的高性能计算解决方案提供商,CoreWeave凭借其专为人工智能开发者量身打造的云端GPU基础设施服务,在美国科技领域占据重要地位。2025年3月28日,CoreWeave正式登陆纳斯达克证券交易所,股票代码 "CRWV",以15亿美元的融资规模完成首次公开募股。这一事件刷新了自2021年以来美国风险投资支持的科技公司IPO规模纪录,也成为了AI算力热潮中的标志性事件。

【中国金融案例中心 文:齐稚平 编辑:谢彬彬 】

Part 1 从矿场到AI算力:CoreWeave的转身

1.1 加密货币周期中的战略转型

2017年,加密货币市场正处于狂热的巅峰,比特币价格一路飙升,吸引了无数逐梦者投身其中。在充满诱惑与挑战的背景下,三位大宗商品交易员迈克尔·英特罗特(Mike Intrator)、布赖恩·文图罗(Brian Venturo )和布兰宁·麦克比(Brannin McBee)捕捉到加密货币挖矿的商机,开启了创业之旅。他们在美国新泽西州创立了CoreWeave公司的前身Atlantic Crypto,通过部署英伟达GPU 矿机,聚焦于以太坊挖矿。

2018年,加密货币市场突然迎来寒冬,币价暴跌,众多挖矿公司纷纷破产。在市场上大量GPU被低价抛售的情况下,Atlantic Crypto果断出手,在两年内囤积了数万块二手GPU。这一决策在当时看似冒险,却为公司未来的转型埋下了关键伏笔。

2019年初,随着对市场趋势的深入洞察,三位创始人做出了一个重大的战略决策——将公司更名为CoreWeave,并彻底转型为提供高性能计算的数据中心GPU云服务商。这一转型意味着公司告别了加密货币挖矿领域,踏入了充满未知与挑战的云计算领域。当时,云计算市场已存在一些强大的竞争对手,如亚马逊的AWS、微软的Azure等。CoreWeave作为一个后来者,要在这个竞争激烈的市场中立足并非易事。但凭借独特的优势,CoreWeave逐渐在市场中崭露头角,公司所囤积的大量GPU资源,成为了其在云计算领域的核心竞争力。这些GPU资源为CoreWeave提供了强大的计算能力,使其能够满足客户在高性能计算方面的需求。

1.2 AI 浪潮中的爆发式增长

2022年年末,ChatGPT的横空出世引爆了全球生成式AI革命。一时间,全球科技公司纷纷涌入生成式AI模型的研发领域,对用于支持AI模型训练及推理计算的英伟达 GPU的需求呈爆发式增长,GPU瞬间成为市场上的"硬通货"。CoreWeave在ChatGPT诞生之前,就对英伟达最新、最快的H100芯片进行了巨额投资,据《华尔街日报》报道,CoreWeave在2022年夏天的GPU采购费用约为1亿美元。截至2025年初,其全球32个数据中心共拥有超过25万块英伟达GPU,这一规模已接近于Meta的囤卡规模(35万块)。凭借其在GPU资源上的深厚积累,CoreWeave能够为客户提供强大的算力支持,满足他们在AI训练和推理方面的要求。

CoreWeave的营收数据也见证了其在AI浪潮中的飞速发展。2023-2024 年,公司营业收入从2.29亿美元飙升至19.15亿美元,增速高达736%。公司的客户群体也涵盖了微软、Meta、OpenAI等众多科技巨头。其中,微软作为CoreWeave最大的客户,在2024年为其贡献了62%的收入。这些科技巨头的认可和合作,不仅为CoreWeave带来了丰厚的收入,也进一步提升了公司在行业内的知名度和影响力。

Part 2 融资历程与股东架构:助力AI算力版图扩张

2.1 多轮融资历程

CoreWeave通过多轮股权和债务融资累计募集超145亿美元,其中股权融资约30亿美元,债务融资约115亿美元,为其AI基础设施的快速扩张提供了资本支持。

2021年,CoreWeave完成5000万美元A轮融资,用于数据中心扩建和GPU采购。2023年4月,公司完成2.21亿美元B轮融资,由Magnetar Capital领投,估值达20亿美元,标志着其从加密货币挖矿向AI云服务的转型获得市场认可。同年8月,公司完成23亿美元债务融资,由Blackstone和Magnetar Capital领投,Coatue、DigitalBridge和BlackRock参投,以约50%的GPU资产(价值约15~20亿美元)作抵押,年利率预计为6%~8%。此交易深化了与NVIDIA的协作并推动数据中心扩张。

2024年5月,CoreWeave完成了11亿美元的C轮融资及75亿美元的债务融资。股权轮由Coatue领投,NVIDIA、Fidelity和Altimeter Capital参投,公司估值升至190亿美元;债务融资由Blackstone主导,支持公司数据中心增至28个。 同年11月,CoreWeave完成6.5亿美元二级交易,在Jane Street、Fidelity和BlackRock的推动下,公司估值升至230亿美元,为早期股东提供了部分退出渠道。

表1 CoreWeave融资概况

(数据来源:公开资料)

CoreWeave上市前的融资历程,展示了其在AI算力领域的潜力和吸引力。众多知名投资机构的参与,不仅为公司提供了充足的资金,也为其带来了丰富的资源和宝贵的经验。这些融资为公司的发展提供了强大的动力,使得CoreWeave 能够在短时间内迅速崛起,成为AI算力领域的重要参与者。

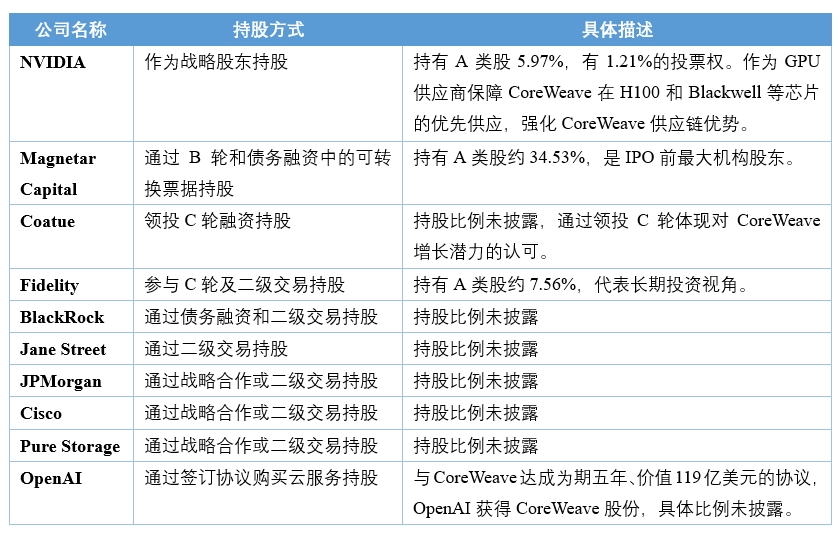

2.2 多元股东架构

CoreWeave的机构股东融合了技术巨头与顶级机构,反映了其战略定位的市场吸引力。同时,公司通过双重股权结构设计来确保创始团队对公司的管控。CoreWeave的领导核心由三位联合创始人组成,他们主导了公司从加密货币挖矿到AI基础设施的转型,通过双重股权结构(约83%投票权)确保其战略管理。创始人迈克尔·英特罗特(Mike Intrator)任公司CEO,布赖恩·文图罗(Brian Venturo )任首席战略官(CSO),布兰宁·麦克比(Brannin McBee)任首席发展官(CTO),根据招股书,创始团队在公司IPO之前各自出售了至少价值1.5亿美元的股票。尽管如此,他们仍保持多数投票控制权。

表2 CoreWeave机构股东架构

(资料来源:公开资料)

Part 3 上市遇冷:高光背后的隐忧与挑战

3.1 估值缩水与市场降温

CoreWeave的上市之路并非一帆风顺。2025年3月28日,CoreWeave正式在纳斯达克交易所IPO上市,股票代码为 "CRWV",这一事件在科技行业引起了广泛关注。

图1 2025年3月28日,CoreWeave 创始人Brian Venturo(左)和Mike Intrator在纽约纳斯达克总部敲响开市钟后击掌

(资料来源:CNBC)

然而,CoreWeave上市首日的表现却不尽如人意,股价平开低走。这一表现与公司最初的预期形成了鲜明对比。在上市之前,CoreWeave对此次IPO寄予厚望,原计划以每股47~55美元发行4900万股,募资27亿美元。但由于市场环境的变化,公司不得不调整计划,定价40美元,发行3750万股,实际募资15亿美元,规模缩水近半。3月28日,CoreWeave开盘价为39美元(较发行价下跌2.5%),盘中一度下探至37.5美元,最终收于40美元,市值约189亿美元。

随后几天,市场对AI算力的长期乐观情绪迅速扭转了CoreWeave的颓势:4月1日股价飙升42%至52.57 美元,4月2日继续冲高至64.62美元,市值一度突破307亿美元。截至4月8日收盘,CoreWeave股价43.61美元,较发行价上涨9 %,但较4月2日高点回落约32.5%,显示出市场对其估值的分歧。

图2:2025年3月28日-4月8日CRWV股价走势图

(资料来源:Wind)

3.2 财务风险与业务结构隐忧

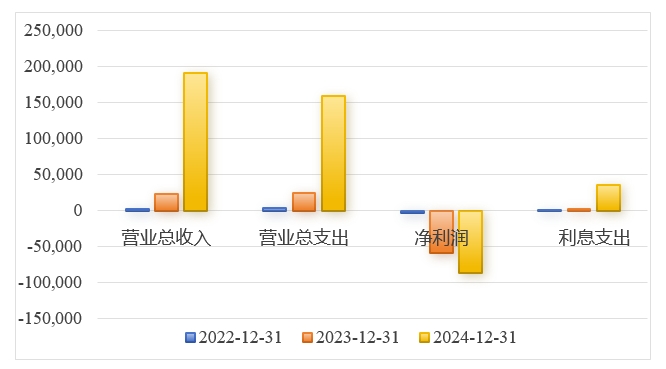

CoreWeave的财务状况并不乐观。2024年,公司净亏损8.63亿美元,而2022-2024年三年间,累计亏损更是高达14.88亿美元。造成这种巨额亏损的主要原因在于公司在数据中心建设和GPU采购方面的重资产投入。为了满足不断增长的算力需求,CoreWeave需要不断扩建数据中心,采购大量的英伟达GPU。这些投资不仅需要巨额的资金,而且回报周期较长,给公司的财务状况带来了巨大的压力。

为了快速扩张业务,CoreWeave采用高杠杆模式大量举债,这虽然在短期内推动了公司的发展,也为公司的财务状况埋下了隐患。一旦市场出现波动,公司可能面临资金链断裂的风险。截至2024年底,CoreWeave的债务总额已经达到了165亿美元,如此庞大的债务规模,使得公司的债务压力巨大,2024年利息支出3.6亿美元,是2023年利息支出的12.7倍。这意味着公司每年需要支付巨额的利息费用,进一步加重了公司的财务负担。如果不能有效地控制债务规模,提高盈利能力,CoreWeave将面临巨大的财务风险。

图3 CoreWeave2022-2024年财务数据

(数据来源:Wind.)

算力市场的泡沫也让投资者心存疑虑。随着AI热潮的兴起,算力市场迅速膨胀,吸引了大量的资本涌入。然而,市场的过度繁荣往往伴随着泡沫的产生,算力市场也不例外。投资者担心,一旦泡沫破裂,CoreWeave的业务将受到严重冲击。

同时,公司的业务结构也存在一定的隐忧。微软是CoreWeave最大的客户,在2024年合计为该公司贡献了62%的收入;英伟达既是CoreWeave的供应商、股东(持股5.97%),也是CoreWeave的大客户,营收占比约15%。这种高度集中的客户结构,使得公司的营收稳定性面临挑战。一旦两大客户的需求出现波动,或者减少与CoreWeave的合作,公司的营收将受到严重影响。特别是如果微软因为自身业务调整,减少对CoreWeave的算力采购,CoreWeave的收入可能会大幅下降,进而影响公司的盈利能力和发展前景。

Part 4 商业模式:AI算力行业的标杆

4.1 以算力规模塑造差异化竞争

截至2024年底,CoreWeave在全球范围内布局了32个数据中心(北美28个,欧洲4个),这一庞大的布局背后,是AI算力需求呈指数级增长的现实。随着AI技术的飞速发展,越来越多的企业和科研机构投身AI领域,对算力的需求也水涨船高。CoreWeave的大规模数据中心布局,正是为了满足这种不断增长的需求。

其"借债买GPU、出租算力"的模式,在AI算力行业中具有典型性。为了快速扩大算力规模,CoreWeave不惜大量举债,购买英伟达GPU,然后将这些算力出租给客户。这种模式虽然能够在短期内迅速扩大业务规模,但也带来了巨大的债务压力。在AI算力市场中,还有许多企业都在采用类似的模式,通过借贷来获取资金,购买GPU从而满足市场算力的需求。这种模式的盛行,反映出AI算力市场的竞争激烈程度,各企业都在通过不断扩大算力规模来争夺市场份额。

与亚马逊AWS、微软Azure等传统云服务商相比,CoreWeave形成了差异化竞争。传统云服务商通常提供通用的云计算服务,而CoreWeave则专注于AI算力领域,为客户提供更加专业化的服务。CoreWeave能够根据客户的需求,提供定制化的算力解决方案,满足客户在AI训练和推理方面的特殊要求。这种差异化竞争策略,使得CoreWeave在竞争激烈的云计算市场中脱颖而出,吸引了大量对AI算力有需求的客户。

4.2 技术创新与效率革命

在硬件优化方面,CoreWeave采用裸金属架构与定制化软件栈,这一创新举措极大地提升了GPU的利用率。传统的云计算模式中,由于虚拟化层的存在,GPU的性能往往无法得到充分发挥。而CoreWeave的裸金属架构,绕过了虚拟化层,直接将物理GPU 服务器租赁给客户,减少了性能损耗。通过定制化软件栈,CoreWeave可以对GPU进行更加精细的管理和优化,进一步提升GPU的利用率。据CoreWeave官网介绍,CoreWeave模型计算利用率(Model FLOPS Utilization,MFU)在行业平均35%~45%的基础上提升了20%,CoreWeave的集群启动速度较AWS提速35%。这种高效的GPU利用率,使得CoreWeave能够在相同的硬件条件下,为客户提供更强大的算力支持,降低了客户的使用成本。

在成本控制上,CoreWeave基于规模效应与高效运维,实现了算力单价的大幅降低。随着数据中心规模的不断扩大,CoreWeave能够通过批量采购等方式,降低硬件成本。高效的运维管理也使得公司能够降低运营成本。这些成本的降低,最终反映在算力单价上。据CoreWeave官网介绍,CoreWeave的算力单价较传统云服务商低80%,这一价格优势吸引了众多中小AI企业与科研机构。对于这些企业和机构来说,低成本的算力能够降低他们的研发成本,从而提高竞争力。许多中小AI企业由于资金有限,无法承担高昂的算力成本,CoreWeave的出现为其提供了一个经济实惠的选择。科研机构也能够通过使用CoreWeave的算力,开展更多的研究项目,推动AI技术的发展。

Part 5 行业启示:泡沫预警与长期价值

5.1 算力投资的理性回归

在AI算力行业蓬勃发展的背后,一些迹象表明市场正在从过热逐渐转向理性。高盛下调2025年AI服务器出货预期,这一举措犹如一记警钟,在行业内引发了广泛关注。高盛的分析师团队指出,由于产品过渡期影响、生产复杂性挑战、需求端变数以及关税风险等多重因素,2025年及2026年机架级AI服务器的预计出货量分别从3.1万台和6.6万台下调至1.9万台和5.7万台。这一调整反映出市场对AI服务器需求"无限增长"的逻辑产生了动摇,投资者开始更加谨慎地评估市场前景。

阿里巴巴主席蔡崇信也警示数据中心重复建设的风险。他指出,美国市场上许多数据中心的投资公告存在 "重复" 或"相互重叠"的情况,这可能导致投资价值的崩溃。蔡崇信的担忧并非空穴来风,随着AI热潮的兴起,大量资本涌入数据中心领域,许多企业为了抢占市场份额,盲目跟风建设,导致市场上出现了过度投资的现象。这种过度投资不仅可能造成资源的浪费,还可能引发市场竞争的加剧,最终导致行业利润的下降。

CoreWeave的上市表现也印证了市场对 "无限增长" 逻辑的重新审视。公司上市首日股价平开低走,收盘价与发行价持平,市值为189亿美元,远低于上市前的预期估值。这一表现反映出投资者对CoreWeave的高杠杆模式和算力市场的泡沫产生了担忧,他们更加注重公司的盈利能力和可持续发展能力。在上市之前,CoreWeave的估值一度高达320亿美元,但随着市场环境的变化,投资者对公司的估值进行了重新评估,最终导致公司上市时估值缩水。这一事件表明,市场正在逐渐回归理性,投资者不再盲目追捧高估值的公司,而是更加关注公司的基本面和长期价值。

5.2 技术迭代与生态构建

技术迭代与生态构建是AI算力行业实现可持续发展的关键。在技术迭代方面,CoreWeave面临芯片依赖风险。英伟达作为全球领先的GPU制造商,其芯片技术的更新换代对CoreWeave的业务发展产生了重要影响。英伟达推出的新一代Blackwell芯片,在性能上相比CoreWeave现有的Hopper架构有显著提升,这使CoreWeave面临客户流失的风险。如果CoreWeave不能及时升级其芯片技术,满足客户对更高算力的需求,其市场份额可能会被竞争对手抢占。为了应对这一风险,CoreWeave 需要加速技术升级,不断提升其算力性能。公司可以加大在研发方面的投入,与英伟达等芯片制造商保持密切合作,及时获取最新的芯片技术,为客户提供更强大的算力支持。

在生态构建方面,2025年3月6日CoreWeave宣布将收购机器学习性能可视化工具开发商Weights & Biases。Weights & Biases是一家专注于机器学习运维(MLOps)和大语言模型运维(LLMOps)工具领域的平台,拥有超过100万名人工智能工程师用户,其客户包括OpenAI、Meta和英伟达等知名企业。CoreWeave收购Weights & Biases后,将整合双方的资源,构建一个更加完整的AI云生态系统。CoreWeave可以将其基础设施和托管云服务与Weights & Biases的AI模型训练、评估及监测平台相结合,为客户提供从计算资源提供到模型管理,再到人工智能应用评估与监测的端到端解决方案。这不仅可以提升客户的使用体验,还可以增强CoreWeave在市场上的竞争力,吸引更多的客户。

Part 6 未来展望:在挑战中寻找确定性

随着AI技术的不断发展,市场对算力的需求也在发生着结构性变化。以DeepSeek为代表的低成本模型的出现,正在逐渐改变AI市场的格局。这些低成本模型以较低的训练成本和较高的性能,吸引了越来越多的用户,尤其是中小AI企业和科研机构。

相比之下,训练算力可能面临阶段性过剩的问题。训练算力主要用于AI模型的训练,需要消耗大量的计算资源。过去由于AI模型训练成本较高,只有少数大型科技公司能够承担得起;而随着低成本模型的出现,训练成本大幅降低,市场上的训练算力供给可能会出现过剩的情况。一些大型科技公司在前期为了训练自己的AI模型,投入了大量的算力资源,但随着低成本模型的竞争,这些公司可能会减少对训练算力的需求,导致市场上的训练算力过剩。

对于CoreWeave来说,如何平衡大客户长期合同与中小客户灵活需求,成为了其面临的一个重要挑战。微软、Meta等大客户与CoreWeave签订了长期合同,为公司带来了稳定的收入来源。这些大客户对算力的需求相对稳定,但也可能会因为自身业务的调整而减少对CoreWeave的需求。而中小客户的需求则更加灵活,他们可能会根据自己的业务需求随时调整对算力的使用量。CoreWeave需要在满足大客户长期需求的,也要能够灵活应对中小客户的短期需求,以提高客户满意度和市场竞争力。

CoreWeave的上市,是AI算力行业发展的一个重要里程碑。它不仅为公司自身的发展带来了新的机遇,也为整个行业提供了借鉴和启示。在AI算力行业从 "野蛮生长" 转向 "精耕细作" 的过程中,CoreWeave需要不断应对各种挑战,如市场需求的变化、技术的迭代、竞争的加剧等。只有具备强大的技术实力、高效的商业模式和良好的生态整合能力,CoreWeave才能在这场算力革命中脱颖而出,实现可持续发展。对于整个AI算力行业来说,CoreWeave的经验也将激励更多企业不断创新,推动行业健康发展。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号