本文共字,预计阅读时间。

今年以来,上市助贷平台发行可转债的步伐似在加快。

6 月 25 日,信也科技以 2.5% 的票面利率完成 1.5 亿美元可转债发行,超额认购部分触发 "绿鞋机制"。

更早前的 3 月下旬,奇富科技更以 0.5% 的行业超低利率完成 6.9 亿美元可转债发售,规模创历史纪录。

上一轮可转债集中发行还是六年前。2019年6月和9月,趣店及乐信各完成3亿美元可转债的发行,前者票面利率1.0%,2026年到期;后者资金来自太盟投资(PAG),票面利率2.0%,有效期长达7年。

在出海逻辑确定与估值管理的双重驱动下,可转债为何成为头部平台的 "资本新宠"?这轮热潮能否引发行业跟风效应?其背后隐藏的资本策略调整与增长密码,正等待深度拆解。

信也发行可转债,加速出海

6月20日,信也科技宣布启动可转债融资,规模为1.3-1.5亿美元,并于6月25日完成1.5亿美元可转换票据发行,包括因超额认购倍数较高计入绿鞋机制后最高2000万美元超额配售权。

据悉,本次发行的票据为公司无担保的优先债务,自2026年1月1日起每半年支付,将于2030年7月1日到期。

持有人可在到期日前第三个交易日收盘前转换其票据,公司届时可选择支付现金、美国存托股票(ADS)或其组合。初始转换比率为每$1,000票据面值换80.8865份ADS,对应初始转换价$12.36/ADS,该价格较2025年6月18日纽交所收盘价$9.51溢价约30%。

公司设定显著高于市价的转换价格,彰显其对股价上涨的信心,而此次可转债的成功发行,也反映出市场对其未来增长潜力的积极预期。

这种信心与预期的支撑,与公司国际业务的强劲增长密切相关。而本次募资的战略分配——约60%用于补充营运资金及国际业务扩张,40%用于股票回购,将通过资本驱动与股东价值管理的双重路径,加速推进海外市场拓展进程。

近年来,信也科技国际业务呈现强劲增长态势。根据其财报,该业务收入从2022年的11.50亿元持续攀升至2023年的21.37亿元和2024年的25.33亿元。2025年第一季度,国际业务收入达7.105亿元,同比增长19.5%。

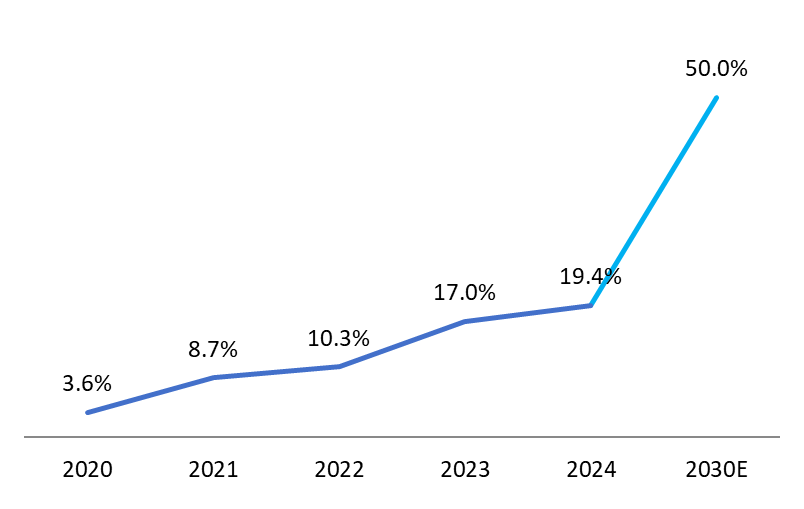

与此同时,国际业务营收占比从2020年的3.6%飙升至2024年的19.4%,近两个季度更是稳居20%以上。最新的一季报数据显示,信也科技20.4%的收入来自海外市场,海外累计注册用户达到3890万,同比增长 45.1%,单季度新借款人 70 万人,同比提升89.3%。

目前,印尼是国际业务的核心收入来源,而菲律宾作为新兴市场则展现出较大发展潜力。基于此,管理层在年报会议中明确2030年国际业务贡献率提升至50%的营收目标。

图1:信也科技2020-2024年海外业务营收占比

数据来源:公司财报,零壹智库整理

为实现该目标,信也科技需持续深耕印尼、菲律宾等关键市场,投入覆盖本地化基础设施建设、合规体系搭建及用户获取等核心领域,而此次可转债发行以低成本高效补充美元储备,可为其战略落地提供关键资本保障。

公司同步推进的回购计划亦彰显其财务策略的精密度——以每股9.51美元的价格回购637万股美国存托股票,总耗资约6065.23万美元,并配套对冲机制有效抑制股权稀释、稳定每股收益,在为二级市场提供股价支撑的同时,系统性强化股东权益保障。

超额认购背后的逻辑

无独有偶,3月28日,奇富科技宣布完成总额6.9亿美元可转换优先票据的发售。

这是行业有史以来最大规模的可转债,包含初始买方全额行使增购权所认购的0.9亿美元票据,而0.50%的票面利率更是创下行业新低。

从近年财报数据来看,奇富科技凸显稳健增长韧性,长期战略布局与短期业绩表现形成良性互动。

2022至2024年,奇富科技营收从165.6亿元阶梯式增长至171.7亿元;2025年第一季度延续增势,营收达46.91亿元,同比增长12.95%。净利润爬升更为强劲,从2022年40.24亿元增至2024年62.64亿元,2025年Q1同比激增54.9%至17.97亿元。

驱动奇富科技业绩增长的核心动力源于其“AI+金融”战略的落地实施。2025年初,公司正式推出深度融入业务全链条的“信贷超级智能体”。该系统覆盖数据分析、运营、合规、风险策略、财务对账等核心智能模块,已在业务场景中发挥作用,并逐步推动业务流程与效率的重塑。

在此战略关键期,本次可转债发行将成为撬动增长能级的关键杠杆,在有效维护股东价值的前提下,公司得以将充沛资金灌注于AI研发与应用迭代,在既有技术护城河基础上构筑更高壁垒。

值得关注的是,奇富科技与信也科技的可转债均获超额认购,这背后反映出投资者对两家公司的高度认可,原因有二:

一是公司盈利能力具有可持续。信也科技连续9年盈利(2016-2024),穿越周期验证了其抗风险能力,2018年净利率达到峰值53.6%,Capital IQ预测至2027年其净利率仍超20%。

奇富科技近8年持续盈利(2017-2024),除2017年外净利率均超过25%,2025年第一季度更是达到39%,预计2025-2027年维持37%-38%。扎实的盈利韧性为债务偿付提供保障。

二是资本市场的高度认可。2024年以来助贷板块估值修复显著,奇富科技股价年内涨幅约139%(较2023年低点累计涨近2.6倍),信也科技亦创阶段性新高,2024年股价涨幅77%,上行趋势强化了市场对“债底保护+股价上涨期权”的双重收益预期。

尽管两家公司都获得了资本青睐,但二者得可转债也存在明显差异。

在融资成本方面,奇富科技以0.5%的超低利率发债,反映出其更强的信用评级与资本议价能力;而信也科技2.5%的利率则需更高溢价补偿,凸显风险收益平衡诉求。

在资金用途上,信也科技重注已验证的海外模式以开拓增量市场,募资主要用于国际业务规模化扩张,而奇富科技则聚焦AI研发应用以提升存量运营效能。

乐信、嘉银科技:蓄势待发?

在上市助贷平台中,乐信和嘉银科技的海外业务增长也较为显著,对美元资金的需求也较为迫切。

乐信于墨西哥、印尼等重点市场的海外业务取得显著突破,资产盈利性与经营稳定性同步提升。其中,墨西哥市场表现尤为亮眼,2024年二季度放款规模环比增长61%,营收激增113%。

基于此成效,公司于2024年三季度战略升级海外业务,在巩固墨西哥市场的同时加速拓展东南亚,印尼市场交易用户数环比增长31%,交易额提升18%。

至2025年一季度,公司完成墨西哥、印尼两地金融产品升级,同步强化中台风控体系与获客能力,推动海外单客成本环比下降19%,盈利环比持续增长。

乐信强调,其十余年积淀的金融科技能力正为海外规模化扩张提供核心动能。鉴于业务加速拓展亟需持续资金投入,尤其美元资金需求迫切,公司未来可能通过发行可转债等方式补充资本,以支撑新兴市场的快速渗透与能力建设。

嘉银科技的海外业务,特别是印尼与墨西哥市场,同样呈现强劲增长。

财报显示,嘉银科技印尼市场新增用户同比增速从2024年第四季度的131%跃升至2025年第一季度的196%,放款规模增速从74%飙升至190%。墨西哥市场风险指标显著优化,获客效率与盈利能力同步提升。

凭借资金、技术及品牌优势,嘉银科技在未充分服务市场(如印尼)空间广阔,增长潜力巨大。

为把握上述高速增长机遇,加速本地化布局并提升市场份额,嘉银科技也有发行美元可转债的需求。

可转债为何是“香饽饽”?

对于上市助贷公司而言,常见的资金获取方式通常有以下几个:

一是银行借款。成本较高,利率最低也在6%左右,且在当前环境和助贷新规的影响下,资金获取难度越来越大。

二是ABS(资产支持证券)。综合成本区间约为 3%-8%,但该类产品对发行主体的资质要求较为严苛,且发行流程复杂、落地难度较高。近两年仅有奇富科技与乐信成功发行ABS,信也科技有一笔30亿元ABS项目被终止 。

相对而言,可转债具有独特优势。首先,其较低的票面利率有助于降低公司融资成本,以及应对助贷行业在强监管下客户利率持续走低与资金来源日益受限的双重压力,同时有效延缓股权短期稀释,并通过定制化条款(如条件赎回机制等)主动管控财务风险。

对于投资者来说,其债底保护机制抵御股价波动风险,转股期权则充分捕获助贷公司股价上涨红利,可视为低风险、稳收益的投资选择。

其次,可转债能够将股价波动风险转化为确定融资成本。当企业遭遇股价大幅下跌,传统融资融券成本极有可能进行攀升,而可转债票息通常锁定在较低水平,从而显著压缩极端市场风险敞口。

同时,美元可转债还是资金出海的“快捷通道”。相比传统对外投资(ODI)基本耗时3-6个月的审批流程,可转债结合轻资产模式(如跨境资金池备案等),能让企业合规高效地落子海外,省心又省力。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号