本文共字,预计阅读时间。

自古以来,欠债还钱,天经地义。

但对于互联网金融行业而言,有些时候要求借款人“欠债还钱”可能引来大量投诉。

这些投诉中,内容以“暴力催收”为主,但真实情况往往是:大量逾期借款人受反催收黑灰产诱导,恶意投诉借款平台,给催收加上“暴力”的前缀,以实现逃废债的目的。

这不仅扰乱了正常的金融秩序,也让大量逾期借款人成为了黑灰产收割的对象。

1、钱,还不还?

消费者投诉是需要被企业正视的,但投诉量的多少有时并不能说明问题。

以知名投诉平台黑猫投诉为例,投诉量排名前5的平台均为互联网大厂的主营业务,这些企业代表了中国商业的天花板,投诉量大并不能说明什么,只能说它们的用户群体和业务体量大。无论被投诉的概率有多低,在巨大的用户基数下,都会衍生出大量投诉。

同样的,金融机构的投诉量也会因为用户群体、业务体量的增加而增加,尤其是在消费金融领域,投诉量以“万”记,还是那句话:客诉是个概率问题。

以上数据来自黑猫投诉平台公开信息整理

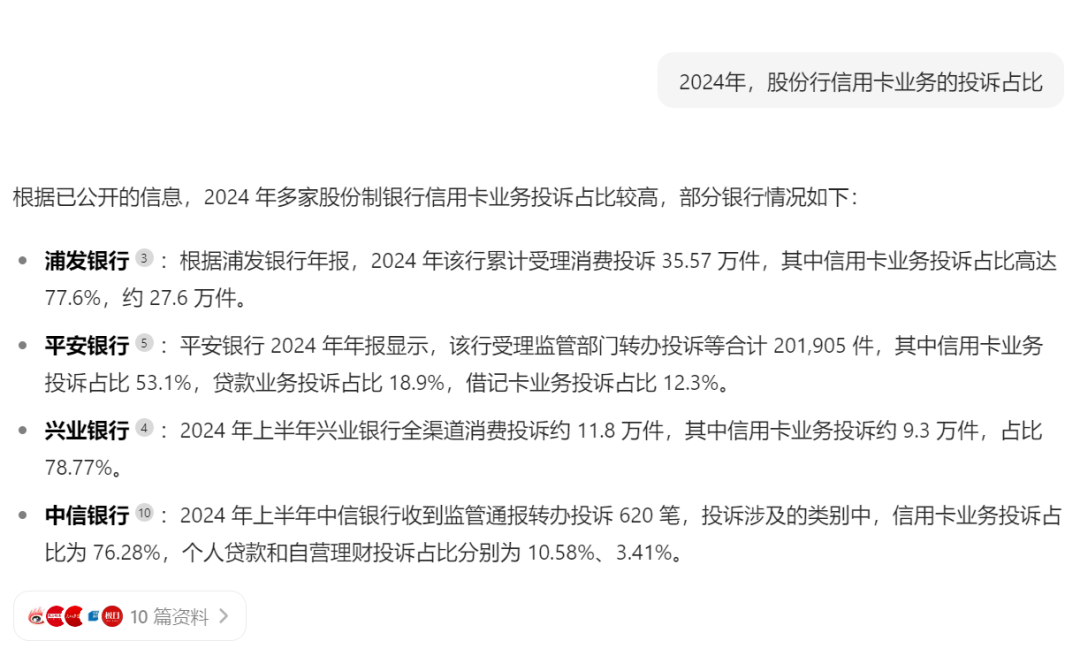

以互联网为主要渠道的消费金融类似于银行信用卡的线上化,而各个银行信用卡本身也饱受投诉之苦,信用卡投诉量甚至远高于互联网金融平台。

注:豆包输出,如与官方信息不符,请以官方信息为准

值得一提的是,消费金融行业的投诉多数与催收相关。

明知会引发客诉,为什么金融机构一定要催收?背后的核心原因是:借的钱,需要还。但总有人不想还。

催收虽然无法解决“还不还钱”这个核心矛盾,但可以缓解,作为副产品:消费金融客诉快速攀升、大量累计。

2、催收不等于暴力催收

经济遇到困难是每个人都无法避免“黑天鹅”,如果真的遭遇了“黑天鹅”,积极与平台沟通、协商,正规金融平台也会有相应的方案为其纾困,多数都能获得好的解决方案;但如果是恶意逃废债,的确能给机构留下一堆可有可无的投诉,但最终毁掉的是自己的信用。

为什么说“投诉”可有可无?因为催收并不是一个见不得人的事情,而且有国标。

2025年,国家市场监督管理总局 国家标准化管理委员会发布《互联网金融个人网络消费信贷贷后催收风控指引》(下称《催收指引》),各行业协会与各类金融、科技公司联合参与起草。

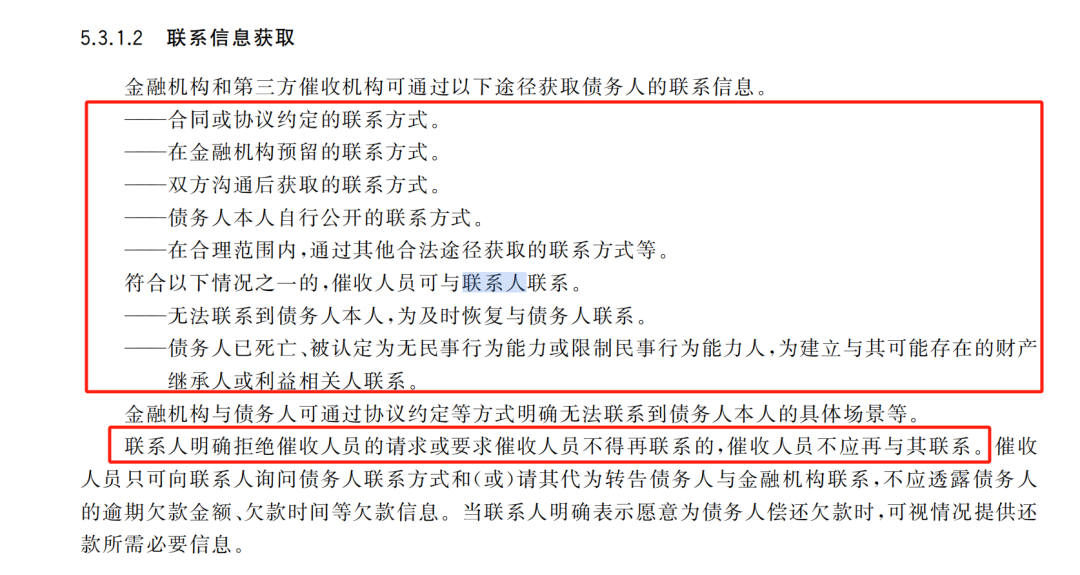

《催收指引》指出:“符合以下情况之一的 ,催收人员可与联系人联系。并要求“联系人明确拒绝催收人员的请求或要求催收人员不得再联系的,催收人员不应再与其联系 。

《催收指引》所提到的联系人,往往就是逾期借款人投诉中所述“通讯录”,而联系借款人的行为,则会被描绘成“被爆通讯录”。

以上只为说明一个问题:催收不等于暴力催收。

正规金融机构遵守《催收指引》是长久经营的必要条件,就像各类知名消费品品牌的生产要遵守国标一样。偶发性事件不排除,但整体不会出大乱子。

但,催收有国标,投诉不可能有国标。投诉平台也无法判断用户是真的遭遇了暴力催收还是在黑灰产的诱导下,恶意逃废债。

3、不要轻信“债务重组”

暴力催收源自金融行业的黑灰产,而“反催收”则是正规金融机构“朋友圈”人人喊打的黑灰产。

不少逾期用户的焦虑,也来自于一些债务重组机构的放大,比如危言耸听,刻意把正常催收渲染成暴力催收,放大用户和机构的对立,诱导用户“债务优化、重组”,以实现获利。

不同于一般意义上的协商、维权,反催收黑灰产往往以债务优化(重组)、律所为外衣,通过虚构事实、隐瞒真相、滥用法律等手段,帮助债务人实现恶意逃避金融债务的违法违规行为。

反催收黑灰产的从业者更是鱼龙混杂,有贷款中介、高炮平台,暴力催收的从业者,也有法律界人士,围绕着借款人这个群体,一鱼多吃,获利甚至不低于高利放贷的金融黑灰产。

当前反催收黑灰产有几种收费模式,一种是在前期收取 “服务费”,通常为债务金额的 5%—30%。另一种是前期不收取任何费用,仅在成功后,收取债务金额 30%—50% 的服务费。此外,还有按次固定收费、会员分级收费等多种模式。

除了常规的协商话术外,诱导逾期借款人向各个渠道投诉金融机构“暴力催收”就是反催收黑灰产的重要手段。

央视财经频道《经济信息联播》节目曾播出《“减债降息” 明码标价 “反催收” 渐成黑灰产业》,曝光了反催收黑灰产的做法。报道指出,反催收机构将自己美化成债务重组公司、律师事务所,通过电话诱导催收人员违规,恶意投诉金融机构,同时开设虚假证明渲染悲情身份进行逃债。

反催收黑灰产已经成为行业顽疾。

2024年11月,马上消费研究院、西南政法大学联合发布的《中国金融黑灰产治理研究报告》显示,自2021年起金融黑灰产快速发展,增长了10倍之多,造成财产损失达百亿元级。

防范和打击黑灰产已成为监管部门和金融行业的共识,金融监管部门、公安、司法、金融机构等多方重拳出击,持续推进打击工作。

就在今年3月,公安部经济犯罪侦查局和国家金融监督管理总局稽查局召开会议,联合部署开展为期6个月的金融领域“黑灰产”违法犯罪集群打击工作,而打击重点就包括恶意逃废金融债务、信用卡领域不正当反催收等。

所以你看,催收不但不等于暴力催收,很多时候还会被冤枉为“暴力催收”。

4、结语

莎士比亚说过 “失去了诚信,就等同于敌人毁灭了自己”。

征信不是商品,不能用来买卖获利,即便通过投诉而成功逃废债,最终也是以毁掉自己的信用为代价。

人生很长,不要做得不偿失的事情。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号