本文共字,预计阅读时间。

- 城市可信数据空间方向13个(20.6%)。

- 行业可信数据空间方向22个(34.9%)。

- 企业可信数据空间方向28个(44.4%)。

整体榜单契合了国家“宏观-中观-微观”三级数据体系建设路径。

一、区域分布:呈现“多点协同”格局

1. 城市级可信数据空间(13个)

- 长三角集群(4个):上海、南京、宁波、温州

- 京津冀协同(1个):雄安新区

- 粤港澳大湾区(1个):广州

- 经济特区城市(1个):厦门

- 中西部枢纽城市(6个):郑州、济南、重庆、成都、呼和浩特、贵阳

围绕数据产业,呈现东部沿海地区与中西部地区齐头并进,中西部核心城市加速布局,体现了数字经济与区域战略深度绑定。

2.企业级可信数据空间(28家)

- 央企总部集聚地(北京、上海等)占据了大部分名额。

- 制造业重镇榜上有名,比如:江苏(南京钢铁,徐工集团)、辽宁(鞍钢)、陕西(法士特)等。

- 新兴技术枢纽省份产业突出,比如:广东(广汽、金域医学)、四川(长虹)等。

- 中西区地区区域相对失衡:东北(鞍钢)、西北(甘肃水务、内蒙蒙牛乳业)参与度低,反映区域数字化产业基础差异。

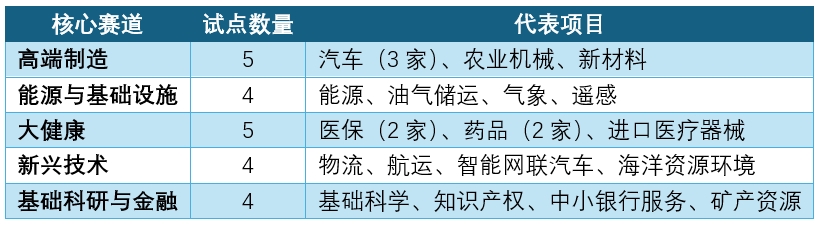

二、行业布局:聚焦战略产业与民生刚需

1. 行业级可信数据空间(22个)

2. 关键价值点分析

- 汽车产业链最密集:3家车企+2家零部件商(法士特、隆鑫)共建数据生态,预示智能网联汽车数据共享成爆发点。

- 医疗健康领域多头竞争:医保(江苏数据集团、浪潮)、药品(中国联合健康、江苏产研院)场景相似度比较高,反映数据确权与标准制定迫在眉睫。

- “卡脖子”技术突破导向:材料科学(苏州实验室)、基础科学(中科院)入选,体现国家战略需求驱动。

三、企业场景:头部企业主导产业数字化转型

1.企业类型分布:

- 央企集团(12家):覆盖金融(工行)、能源(国能)、航天(中国卫星网络)、核电等命脉行业。

- 地方国企(8家):如徐工、广汽、南京钢铁等,聚焦高端制造升级。

- 科技先锋企业(8家):如长光卫星(卫星遥感)、欧冶云商(工业电商)、金域医学(医疗大数据)等。

2. 转型逻辑:

- 纵向一体化:如国家管网集团(油气储运)构建供应链数据闭环。

- 横向生态整合:华润万家(零售)打通消费端数据,蒙牛(乳业)布局农牧业溯源。

四、数据产业前瞻趋势与挑战

1. 三大战略机遇

- 区域协同破壁:长三角(上海+南京+宁波+苏州)或率先建立跨市数据流通范式。

- 产业互联网爆发:汽车、医疗领域将诞生首批行业级数据交易平台。

- 技术标准输出:中科院、国家实验室主导的科研数据空间或成国际标准突破口。

2. 核心挑战

- 数据主权争议:医保、汽车等多主体参与领域需解决利益分配机制。

- 区域发展失衡:西北、东北企业参与度还是相对偏低,需要政策倾斜,避免数字鸿沟扩大。

- 安全与效率平衡:金融、能源等敏感行业,面临数据基础设施技术升级的压力,国家数据局的六条数据基础设施路线(数场、数联网、数据空间、隐私计算、区块链、数据元件),到2027年以后的技术收敛期间,多种技术融合效果如何,仍在试点与探索阶段。

五、可信数据空间将重构产业竞争逻辑

2025年7月公布的这63个试点项目,已经初步勾勒出中国数据要素市场的骨架:以城市为基座、行业为脉络、企业为细胞,推动数据从“资源”向“资产”跃迁。

短期靠政策,中期靠场景,长期靠生态。

一切宏观都源于微观。

一切行为都源于制度。

一切总量都包含结构。

一切全局都来自局部。

所谓不谋全局者,不足谋一城。

未来三年数据产业将进入场景落地关键期,率先在金融、汽车制造、医疗健康、能源等高价值领域形成可复用的商业模型,才能真正抢占下一代数字经济基础设施的制高点。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号