本文共字,预计阅读时间。

【中国金融案例中心 编译:谢彬彬、胡畔】

近期,波士顿咨询集团(BCG)与QED Investors联合发布了《2025全球金融科技报告》。报告显示,金融科技行业正在开启新篇章,规模化金融科技公司的成熟、新技术应用以及投资者对盈利增长的关注,已成为这一阶段的重要特征。尽管当前市场存在波动,但金融科技的"春天"正在到来,行业从多个维度展现出强劲的发展动力与变革趋势。

行业现状:增长稳健但渗透不足

2024年,全球金融科技收入以21%的增速增长,显著高于2023年的13%,其中挑战者银行、交易和投资类金融科技公司功不可没。规模化金融科技企业(即年收入超过5亿美元的金融科技企业)贡献了约2310亿美元的收入,占全球金融科技行业总收入的约60%。其中,上市金融科技公司的EBITDA利润率在2024年提升了4个百分点至16%,69%的公司实现盈利,35%的公司达到"40法则"标准(营收增长率与EBITDA利润率之和大于40%)。

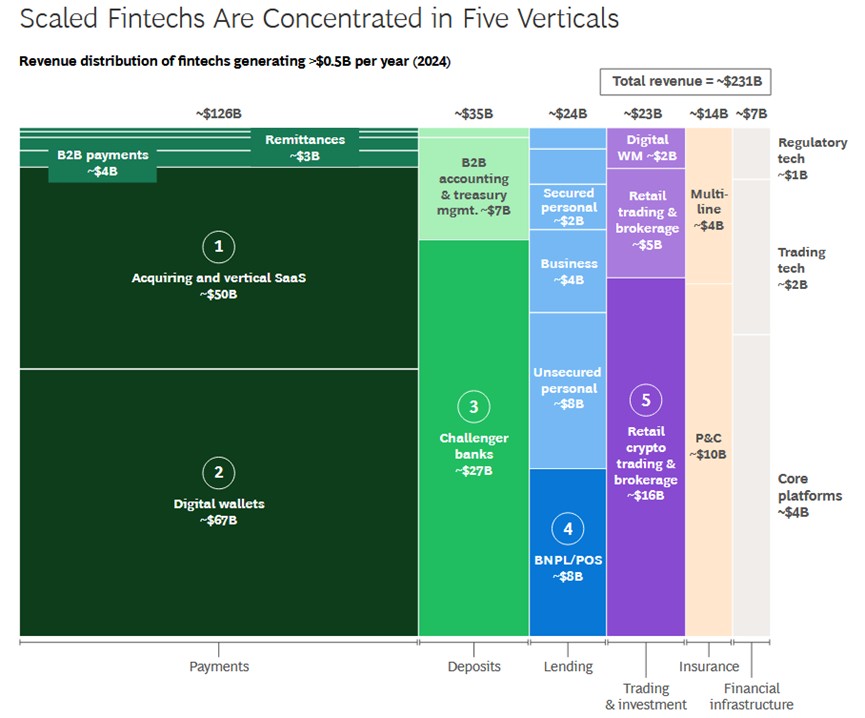

从行业来看,金融科技在全球银行和保险收入中的渗透率仅为3%,各垂直领域和地区都存在大量空白。目前,规模化金融科技企业主要集中在数字钱包、支付、挑战者银行、加密货币交易和"先买后付"(BPNL)这五个细分领域。其中,支付领域的表现最为突出,占规模化金融科技企业收入的55%左右,数字钱包和收单与垂直行业SaaS是主要驱动力。

图:规模化金融科技企业主要集中在5个业务领域

从地区来看,美国和中国占据了规模化金融科技企业收入的三分之二以上,分别为52%和16%。欧洲、亚太(不含中国)和拉丁美洲各占约8%、10%和10%,中东和非洲的占比不到1%,显示出巨大的增长潜力。

五大未来发展趋势

1. 代理式AI(Agentic AI)将重塑行业

尽管许多金融科技公司仍处于AI应用的早期阶段,但AI驱动的金融科技公司获得的股权融资占比达49%。代理式AI作为AI的下一个发展阶段,其无需持续提示的自主行动特性,有望从根本上改变金融服务的提供方式。

在零售银行领域,代理式AI可以主动监测客户的收入、行为和目标,自动调整资金分配和储蓄目标;在财富管理方面,能够根据市场变化动态调整投资组合;在支付领域,可以实现自动账单管理和支付路由优化。但是,AI的广泛应用仍面临监管合规、基础设施和数据隐私等挑战。

2. 链上金融(Onchain Finance)潜力巨大,但障碍犹存

尽管链上金融尚未实现大规模的产品市场契合,但其发展势头正在积聚。稳定币在支付和价值存储方面的应用逐渐显现,尤其是在高通胀市场(如土耳其)。资产代币化(如债券、私人信贷等)则有望成为推动链上金融突破的关键应用。尽管目前代币化资产的规模仅约6000亿美元,但自2023年初以来,该规模一直以两位数的复合年增长率增长。

代币化可以降低中介成本、缩短结算时间、降低投资门槛,为私人信贷、房地产等非流动性资产带来新的流动性,并且预计每年可以节省200亿美元的中介成本。然而,链上金融的大规模应用需要满足监管明确、标准统一、银行级基础设施完善等要求。

3. 挑战者银行:深耕本土优于全球扩张

挑战者银行已在全球银行生态系统中站稳脚跟,在巴西、英国、中国等主要市场,其市值占银行总市值的10%以上。2024年,Revolut和Nubank的收入增长分别达到72%和58%。

然而,全球650家挑战者银行中,只有92家实现盈利,24家年收入超过5亿美元。这些领先的挑战者银行主要通过多元化收入来源(如增加利息收入)、提高平均存款余额、瞄准更富裕的客户群体以及谨慎的国际扩张实现了增长。数据显示,挑战者银行的存款增长速度比传统银行快29个百分点,但平均存款余额仍远低于传统银行(仅为传统银行的6%)。在全球扩张方面,由于监管复杂性及本土竞争激烈等因素,面临着较高的业务风险。

4. 金融科技借贷:私人信贷基金的新战场

金融科技在借贷领域的渗透率仅为3%,但私人信贷基金与金融科技借贷公司的合作正在为该领域带来新的机遇。目前,私人信贷基金管理的资产已达1.7万亿美元,过去五年的复合年增长率为20%。

SoFi、Klarna等公司与私人信贷基金的大额交易表明,这种合作模式正在兴起。此外,利率下降、客户数据成熟以及政策推动等因素也为金融科技借贷提供了有利条件。预计私人信贷基金在金融科技借贷领域存在约2800亿美元的空白市场,但该行业尚未经历完整的信贷周期,仍需时间检验。

5. 新兴领域:B2B、金融基础设施与借贷

在金融科技发展的第一阶段,成功案例主要集中在少数几个领域。而未来,B2B(2X)、金融基础设施和借贷将成为新兴金融科技增长的主要驱动力。

以营收规模在5000万美元至5亿美元区间的金融科技企业为例,在其收入构成中,B2B(2X)业务收入占比达39%,支付、会计和财务管理等领域的自动化需求旺盛;金融基础设施业务收入占比18%,核心银行平台升级、数字资产基础设施建设等需求迫切;借贷业务收入占比14%,私人信贷合作和技术创新将推动该领域发展。

各方行动建议

1. 监管机构

加快监管步伐,提供清晰的监管框架,尤其是在AI和数字资产领域;建立明确一致的规则,加强对金融科技公司的直接监管;推动监管框架的协调统一,促进金融科技的跨境发展;主导关键数字公共基础设施的建设,确保金融科技公司平等接入。

2. 投资者

关注垂直领域和地区的"空白",投资于B2B、金融基础设施等欠发达领域;鼓励投资组合公司加快AI应用,分享最佳实践;继续强调增长纪律,注重可持续发展和合规能力。

3. 金融科技公司

专注于基本面,优化定价、风险合规和成本管理;优先拓展本土市场,再考虑国际扩张;关注并购机会,通过整合实现增长;将AI融入核心业务模式,提升效率和创新能力。

4. 传统银行

积极拥抱AI技术,进行有目的的实验,提升内部效率和客户体验;战略性地与金融科技公司合作(如投资/收购),加速现代化进程;制定数字资产战略,探索资产代币化等潜在应用。

金融科技已走向成熟,从"不惜一切代价追求增长"转向"盈利性增长"。尽管面临宏观经济不确定性,但行业基本面强劲,技术创新将推动下一阶段的发展。规模化金融科技公司需要平衡业绩预期和创新,新兴公司则需解决未被满足的需求。在投资者、监管机构和金融科技公司共同努力下,我们将迎来金融科技更激动人心的新篇章。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号