本文共字,预计阅读时间。

本文聚焦本轮银行股“牛市”行情。

一、事件:银行股“牛市”行情引发关注

近期银行股“牛市”行情引发广泛关注,这从数据上能够得到很好印证。

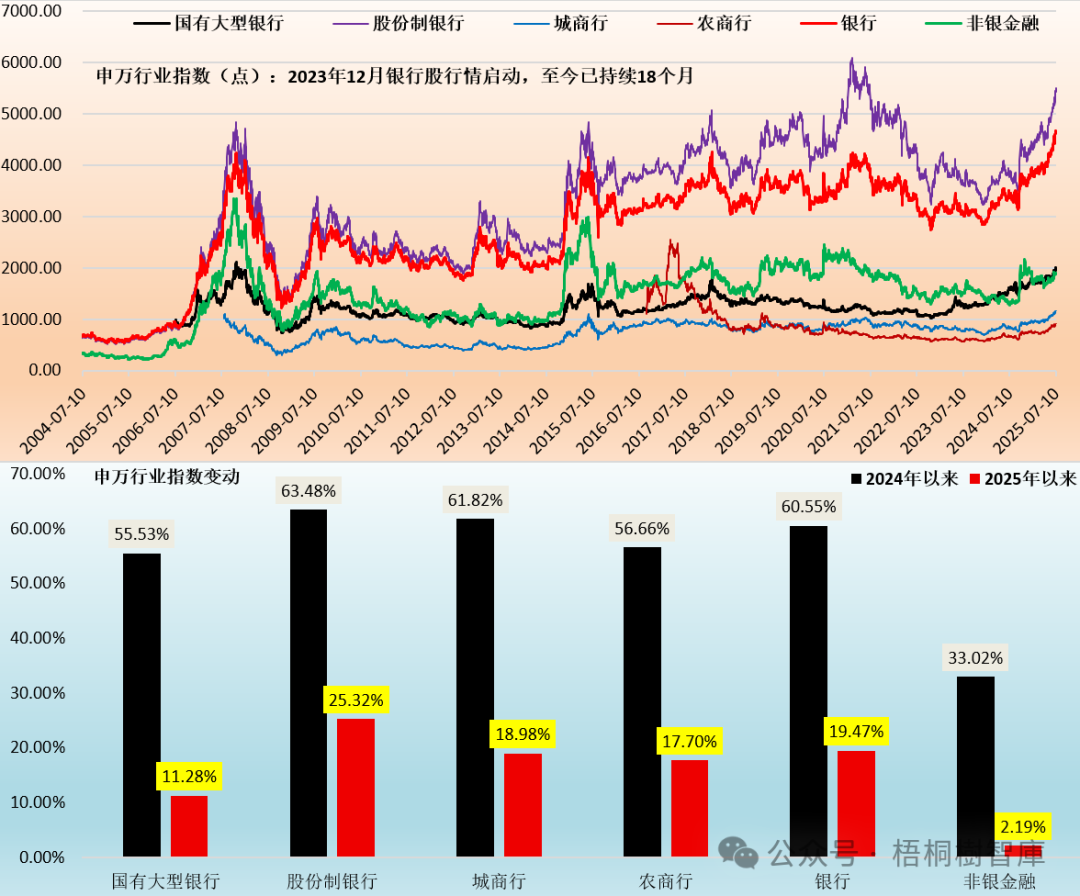

(一)2024年以来A股银行指数累计大幅上扬60.55%(2025年以来上扬19.47%)

1、2025年以来,A股申万银行业和非银金融指数分别上扬19.47%和2.19%,银行指数更是创出历史新高水平。其中,国有大行、股份行、城商行、农商行分别上扬11.28%、25.32%、18.98%和17.70%。

2、2024年以来的银行股行情表现更为夸张,申万银行和非银金融指数分别大幅上扬60.55%和33.02%。其中,2024年以来国有大行、股份行、城商行和农商行累计分别上扬55.53%、63.48%、61.82%和56.66%。

3、就42家A股银行而言,2024年和2025年以来无一家股价出现下跌。其中,2025年以来涨幅超过30%的银行有6家、超过20%的银行有14家、超过10%的银行有35家;2024年以来涨幅超过50%的银行有22家、超过30%的银行有35家。

(二)港股银行指数亦表现不俗,表明本轮银行股“牛市”为普涨行情

就25家港股银行来说,其2024年与2025年以来的行情表现同样不俗。其中,2024年以来各银行股的涨幅普遍超过30%、2025年以来则普遍超过20%,汇丰控股、中银香港、渣打集团、东亚银行、大新银行集团等非A股银行的股价2025年以来亦分别大幅上扬28.03%、48.9%、44.32%、26.77%和20.61%。

以上表明,本轮银行股“牛市”行情具有普遍性,并非仅限于中资银行,亦非仅限于国有大行、股份行,也包括大部分地方性银行。

二、银行股大涨的背后

(一)本轮银行股“牛市”行情始于何时?

在分析银行股大涨背后原因之前,首先要搞清楚本轮银行股“牛市”行情的起点。以申万银行指数作为观测指标会发现大致有以下结论:

1、本轮银行股“牛市”行情的起点为2023年12月。当时的银行股指数(申万)在2800点左右,升至目前的4670附近。

2、2023年12月以来,银行股“牛市”行情曾在2024年9月与11月再次启动。期间,2024年6-9月期间以及2024年10-11月银行股“牛市”行情曾遇到挫折。

(二)从时间点上看,“中特估”以及2024年9月以来的系列政策是催化剂

1、2023年12月是本轮银行股“牛市”行情的起点,笔者认为这一起点很大程度上受益于“中特估”概念。具体看,2022年11月原证监会主席易会满首提“中国特色的估值体系”;2023年5月上交所举办“发现央企投资价值,促进央企估值回归”业务交流会;2023年10月,金融监管总局批复保险资金长期投资试点项目(规模500亿元);2023年12月财政部与人社部联合发布《全国社会保障基金境内投资管理办法(征求意见稿)》,明确提出全国社保基金的股权投资对象要安全性和优中选优,并聚焦央企及其子公司以及地方具有核心竞争力的行业龙头企业。这些事件均可联想到以央国企为主的银行体系。

2、2024年9月与11月银行股“牛市”行情的再次启动主要受益于2024年9月以来的系列政策推动。如果读者还有印象的话,应该能回想起2024年9-11月发生了什么。具体看,

(1)2024年9月24日央行、证监会、金融监管总局合力推出“一揽子”增量政策,随后9月26日政治局会议召开并释放强烈信号。

2024年9月,中央金融办、证监会还联合印发了《关于推动中长期资金入市的指导意见》,明确提出要建设培育鼓励长期投资的资本市场生态;大力发展权益类公募基金,支持私募证券投资基金稳健发展;着力完善各类中长期资金入市配套政策制度等。

(2)2024年11月8日财政部推出一揽子财政政策。其中,引起笔者及市场高度关注的一项政策便是支持国有大行补充核心一级资本

(3)2025年1月和3月、5月金融监管总局批复开展第二批试点(规模合计1120亿元)、第三批试点(600亿元)等等。

2025年1月,经中央金融委员会审议同意,中央金融办、中国证监会、财政部、人力资源社会保障部、中国人民银行、金融监管总局联合印发《关于推动中长期资金入市工作的实施方案》,进一步刺激了市场。

(三)根本原因是低利率环境下的资产荒推动

在政策的推动下,保险资金、社保基金、中央汇金及金融AMC资金为何纷纷将目光聚焦在银行股身上?这背后的原因值得反思,不能仅停留在政策层面。

1、目前金融行业严重产能过剩,低利率、低息差以及低中收已经成为银行业经营的常态,在这种情况下包括银行自身在内的各类资金普遍面临资产荒的困境,寻找配置性价比较高的资产成为各类资金的首要任务。

2、在利率趋势向下的大环境中,机构普遍将债券配置作为主要方向,并获得了相当不错的收益,这是2024年以来债券收益率呈趋势性快速下行的重要原因。不过2025年以来,利率下行的过程出现了一定反复,使得债券配置的性价比略有下降。

3、对于保险资金、社保基金等具有国家背景的中长期资金来说,在权益投资的政策引领下,需要对配置行业类别及品种有更严格的筛选。除部分具备安全性和成长性的硬科技标的外,更为安全且股息率相对更高的金融股无疑会成为首选。

4、有人将银行股稳定的现金分红率作为推动本轮银行股“牛市”行情的最重要因素(如全国性银行每年的现金分红率普遍在30%及以上),这当然没有问题。不过这种表述并不十分准确,较为严谨的表述应该是在资产荒的困境下,具有较高股息率且呈现出“类固收”特征的银行股对保险资金、社保基金等中长期资金的性价比来出现了明显上升。

三、结语

(一)在银行创利能力普遍出现下滑的背景下,呈现出“类固收”特征的银行股成为资产荒困境下各路中长期资金的配置首选,这背后的原因不仅局限于银行业及政策业。

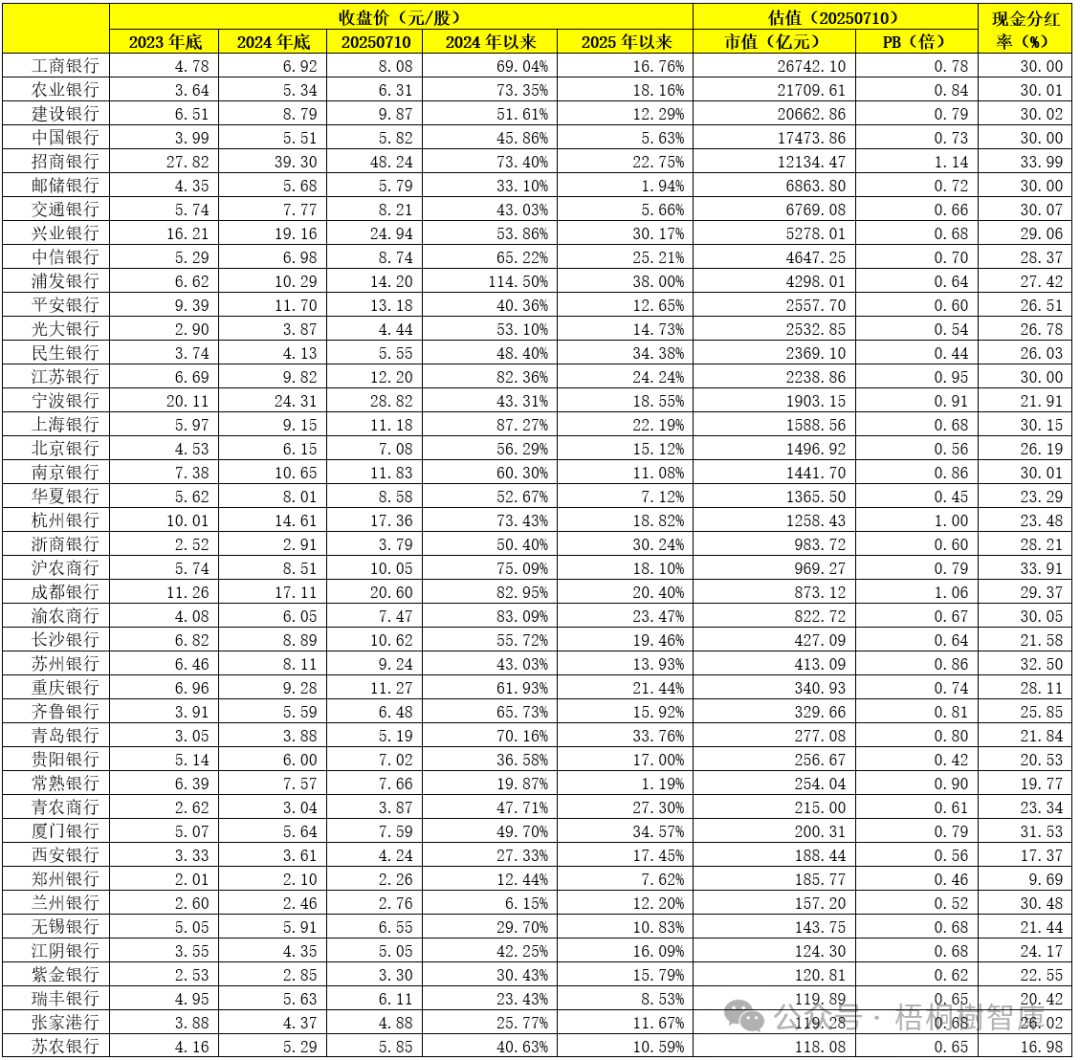

(二)即便经历了2024年以来的银行股“牛市”行情,目前42家A股银行中仍仅有招行、成都银行与杭州银行的PB超过1倍,PB位于0.8-1倍之间的银行亦仅有8家,尚有8家银行的PB不足0.6倍,这显示出目前A股银行的PB仍然偏低。

(三)如果能够认同资产荒困境、中特估及政策有意引导是本轮银行股“牛市”行情的推动力量的话,那么也应认同目前估值依然偏低的银行股在未来仍有显著的估值修复空间,即便过程中出现适度的回调。

附表1:42家A股银行行情汇总明细表

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号