本文共字,预计阅读时间。

随着医疗保险服务升级,健康险快速发展,一些具备短期健康险的财险公司也积极布局重疾险。记者近期发现,人保财险于人保自营平台中国人保app上线了一年期重疾险人保重疾险(2025),该产品覆盖120种重大疾病、20种中度疾病、50种轻度疾病,责任内初次确诊即赔,5人投保优惠20%。

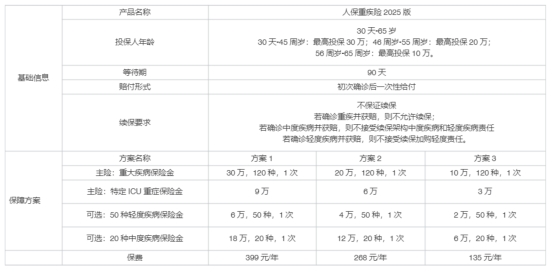

登录人保app查看该产品,价格方面该产品极具性价比,30岁男性投保30万保障,勾选轻度疾病和中度疾病可选保障,年保费仅400元左右,消费者可以在人保app搜索人保重疾险即可查到该产品。

去年9月起,受国内人身险预定利率下调影响,长期或终身重疾险产品均有不同程度的涨价平均涨幅达10-30%。行业专家认为,长期重疾险普遍调价后,其杠杆效应也在相应减弱,这对本就处在下行周期内的重疾市场带来了新挑战。一年期重疾险在保障期限上做了创新,覆盖了治疗及特定ICU责任,不需确诊重疾也能赔,产品更具性价比和普惠,是很好的探索。

据悉人保app上线的这款人保重疾险(2025版)保障期限为一年,有10万、20万、30万三种保障方案可选,基础保障责任覆盖120种重大疾病,另外还有50种轻度疾病和20种中度疾病可选责任,消费者可以根据自身需求灵活选择。

从页面显示价格来看,27岁健康男性投保人保重疾险(2025版),选择30万的保障方案,加上可选责任,保费仅需399元,随着年龄的增加,需缴纳的保费会有所增加。若选择20万保障方案和10万保障方案,加可选责任,27岁男性需缴纳保费分别为268元及135元,对于年轻消费者及预算有限的消费者来说,在价格上极具竞争力。

据悉,从2020年至2024年不完全统计,重疾险在健康险中的保费占比分别为64%、61.3%、59.3%、56.4%、43%,呈逐年下降趋势。

分析其中原因,一方面,一路疾行的重疾险市场逐渐趋于饱和,而且随着预定利率持续下调,长期重疾险保费上涨明显;另一方面,百万医疗险的爆发式增长对重疾险形成了直接冲击,对于大部分的消费者而言,年保费不足百元或仅数百元的惠民保、百万医疗险,似乎看上去更具性价比,满足了大多数消费者对大病医疗费用的基础保障需求。

而此次人保app上线的人保重疾险(2025版),无疑给重疾险市场开拓了新的思路。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号