本文共字,预计阅读时间。

来自伦敦帝国理工学院的Franklin Allen、复旦大学的钱军和朱蕾、上海财经大学的陕晨煜 ,合作撰写的论文“Dissecting the Long-Term Performance of the Chinese Stock Market”,于2024年在国际金融学顶刊《Journal of Finance》线上发表,文章全面剖析中国股市的长期表现,分析了A股表现不佳的深层次原因。

摘要

Domestically listed Chinese (A-share) firms have lower stock returns than externally listed Chinese, developed, and emerging country firms during 2000 to 2018. They also have lower net cash flows than matched unlisted Chinese firms. The underperformance of both stock and accounting returns is more pronounced for large A-share firms, while small firms show no underperformance along either dimension. Investor sentiment explains low stock returns in the cross-country and within-A-share samples. Institutional deficiencies in listing and delisting processes and weak corporate governance in terms of shareholder value creation are consistent with the underperformance in stock returns and net cash flows.

2000 年至 2018 年期间,在国内上市的中国(A 股)公司的股票回报率低于在外部上市的中国、发达国家和新兴国家公司。它们的净现金流也低于匹配的未上市中国公司。大型 A 股公司在股票和会计回报方面的表现不佳更为明显,而小公司在这两个维度上都没有表现出表现不佳。投资者情绪解释了跨国和 A 股内样本的低股票回报率。上市和退市流程中的制度缺陷以及在股东价值创造方面的公司治理薄弱,与股票回报和净现金流表现不佳是一致的。

介绍

中国经济在过去四十年间取得了非凡成就。以不变价计算,1980年中国GDP约为美国的11%;而到2018年末,按购买力平价(PPP)衡量,中国已成为全球最大经济体,经济规模超出美国约23%。二战后亚洲另外两个成功经济体——台湾和韩国——的人均GDP,从1950年与非洲国家相当的水平,发展到2018年末分别超越西班牙、意大利(韩国)和德国、法国、英国(台湾)。中国自1980年起的人均GDP增长轨迹,与台湾和韩国自1960年开始的发展路径高度吻合。尽管经济体量庞大得多,中国在38年增长周期中的表现优于这两个经济体。如此大规模经济体实现的惊人增长,很可能已远超全球大多数投资者与观察家的预期。鉴于经济增长显著超预期,股市表现理应同样出色。

尽管中国经济表现堪称超预期,但A股上市公司表现却令人失望,而境外上市中资企业表现优异得多。按行业与规模匹配的未上市中国企业,在净现金流(=EBITDA-所得税-营运资本变动-资本支出,以资产标准化)指标上也显著优于A股公司。这两类企业均在中国大陆运营,除上市地位外面临相同的制度与经济环境。

1992-2018年间,中国实际GDP增长达八倍,远超其他大型经济体。相比之下,上证综指表现位居全球主要股市末位,与日本日经指数走势相似。该指数成立初期暴涨后实际价值大幅回落,部分源于1990年代初的高通胀。此外,2000年后证券法规逐步完善,交易所新增上市公司速度放缓。

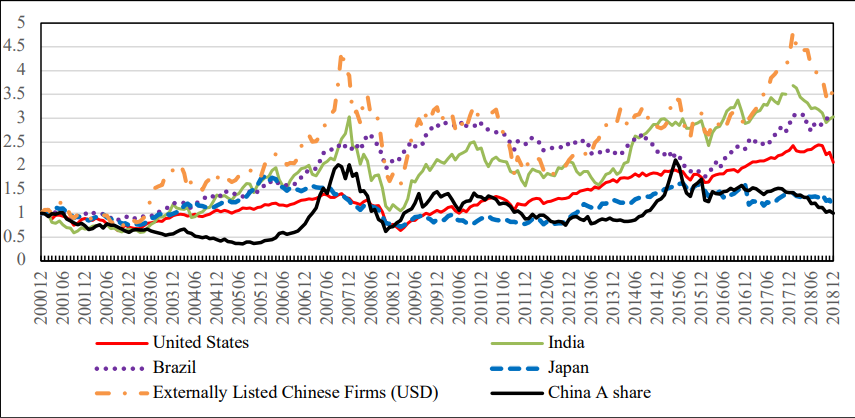

2000-2018年主要国家上市公司及境外中资企业股票月度买入持有回报

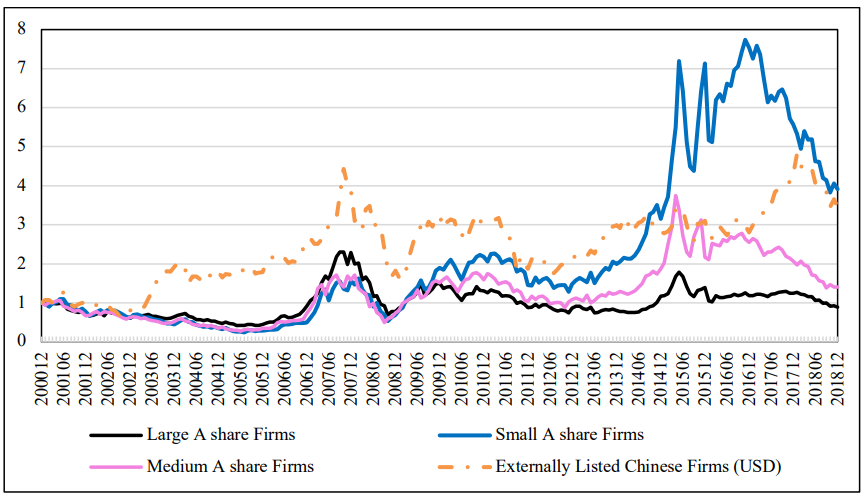

A股市场大、中、小盘股月度买入持有回报

因此,本文企业层面分析主要聚焦2000年1月1日至2018年末。此期间中国实际经济增长4.8倍,仍远快于印度、巴西、日本、美国等其他大型经济体。跨国企业层面回归显示,A股公司年化表现落后于发达国家及发展中国家上市公司15.0%,而境外上市中资企业表现持平或优于国际同行。就"买入持有"累计收益而言,A股市场在大型经济体中表现最差,其实际回报甚至低于中国五年期银行存款及三/五年期国债收益率,投资者实际净收益基本为零。

研究发现,A股公司投资水平(资本支出/资产)显著高于匹配的未上市中资企业及国际上市公司,但净现金流却更低。类似结果也存在于大型A股公司与匹配的境外上市中资企业之间,表明A股公司存在投资低效。值得注意的是,相对于其他企业群体,A股公司在股票收益与会计回报上的劣势在大盘股(前30%)中更为明显,而小盘股(后30%)则未显现类似劣势。

哪些因素导致A股公司相对于匹配的未上市中资企业及国际上市公司存在绩效差距?

为何全球第二大股市的长期回报低于境外上市中资企业及新兴/发达市场上市公司?

如何解释A股市场内部大小盘股的显著表现差异?

研究首先建立无限期界、风险中性投资者的简约模型,探讨A股公司低回报的潜在解释。假设存在两类上市公司,其折现率相同(源自替代资产回报)。"A股公司"处于制度环境薄弱、治理水平低下、现金流增速缓慢的环境,境外上市公司则处于制度完善、治理良好、现金流高速增长的环境。

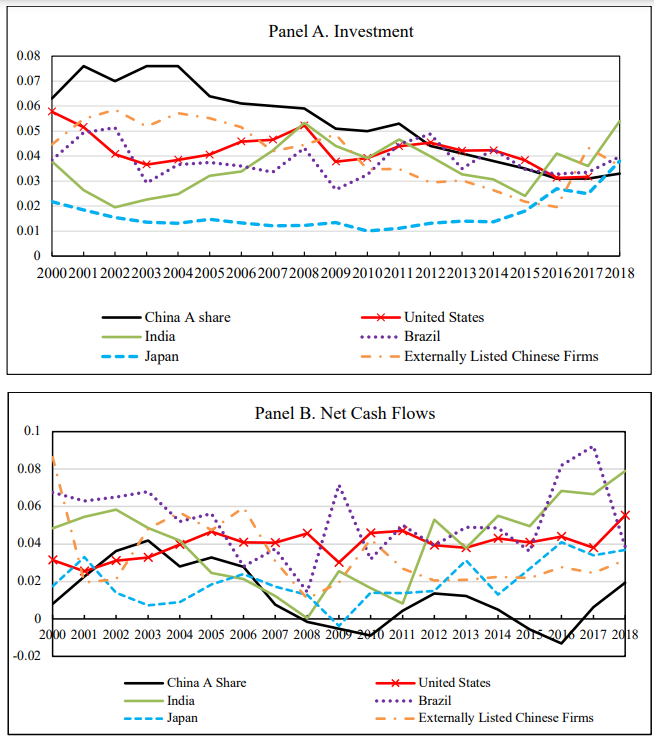

A股企业、境外上市中资企业与国际同业的投资及现金流比较

模型设置三个版本:第一版中投资者对包括治理改进在内的市场制度改革概率存在共同信念——改革实施后A股公司现金流增速将提升至高水平,企业价值随之增加。改革预期支撑A股股价高于基本面水平,导致回报低于资本成本。

第二版为"行为模型",假设投资者对改革概率存在异质信念且面临卖空约束。作者证明存在仅乐观投资者(认为改革发生概率更高)持有代表性股票的均衡。现实主义者则估值低于替代资产,仅持有后者。与共同信念情形类似,只要改革未发生,乐观投资者定价导致的股票低回报将持续存在。

第三版模型假设抑制政策使无风险资产回报低于市场化水平。由于市场分割,该回报也低于境外市场(外资企业及境外上市中资企业上市地)的无风险回报。只要金融抑制与资本管制持续,境内上市公司股票回报将始终低于境外上市公司。

基于前两版模型,作者提出两个解释A股公司相对表现不佳的假说:

第一,境内市场制度缺陷(包括公司治理)可解释股票回报与会计指标的双重劣势;第二,境内投资者的行为偏差可解释A股市场低回报。第一假说包含以下机制:有问题的上市/退市流程导致A股市场逆向选择。每家上市公司须经中国证监会(功能类同美国SEC)审批,且需在IPO申请前连续2-3年盈利以满足上市标准。此外,建立股市的公开目的之一是通过市场化融资推动国企改革。因此,国企、政府扶持行业企业及有监管关联的企业更易上市,而私营企业(尤其来自新兴增长行业但当期盈利能力不足者)面临更高壁垒。

成功上市企业IPO后业绩急剧下滑。平均资产回报率(ROA)从IPO前13%降至IPO后略超6%,跌幅大于其他市场上市公司。证据还表明大型A股公司在IPO前实施盈余管理,其程度超过美国企业、其他新兴市场企业及境外上市中资企业。A股公司净现金流也低于匹配的未上市企业。这些结果表明A股市场未必选择行业最优企业上市,企业为跨越IPO门槛粉饰业绩,但该表现不可持续。

由于上市艰难,A股公司极少退市,"壳"资源价值显著。连续两年亏损企业被标记为"ST"(特别处理),但仍保留上市地位。相比美国退市企业(含退市中概股),中国ST企业在被标记前五年期间的ROA与ROE跌幅相当或更大,表明劣质企业未被淘汰出市场,加剧了A股市场的逆向选择。

遵循既有文献,本研究构建市场与公司层面的投资者"情绪"指标,发现较高情绪水平与跨国样本及A股样本的后续低回报相关。随后将所有制度因素(包括IPO流程缺陷以ROA下滑为代理变量、跨国与A股治理指数)及行为因素纳入统一框架检验股票回报。在跨国样本中,投资者情绪(市场层面)是解释A股股票表现不佳的最主要因素,跨国治理指数与IPO后业绩下滑也是影响因素。在A股样本中,A股治理指数与基于个股换手率的投资者情绪均是解释回报差异的重要因素。此外,A股治理指数还能解释大小盘股在股票与会计回报上的差异。

研究的规范建议是:证监会应推进IPO程序市场化改革,鼓励民营企业及成长性行业企业上市;监管者应强化劣质企业退市执行力度;最重要的是需通过扩大机构投资者比重优化投资者结构,消除投资者偏差,并通过加强公司治理提升企业投资效率。这些措施共同作用可改善市场企业构成与资源配置,提升全体股东回报。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号