本文共字,预计阅读时间。

每年,投保人都会缴纳数十亿美元的保费,祈祷自己永远不必理赔。然而,当他们需要索赔时,他们往往会陷入晦涩条款的困惑。

保险业这样一个旨在保护人们的行业,却将人们埋葬在茫茫无边的复杂法律、隐藏的除外条款和利润至上的激励机制之中。它似乎更关注资产负债表的安全,而不是兑现保障承诺的对象——人。更重要的是,几十年来,这个行业一直缺乏以客户为先的创新或真正的变革。

如今,这场变革的核心是一个正是“嵌入式保险”这一概念。嵌入式保险不再强迫人们直接与保险公司或中介打交道,而是将保障直接嵌入到人们已经使用的产品和服务中。

据波士顿咨询集团预测,到2030年,嵌入式保险的总承保保费将从130亿美元增长到700亿美元以上。这不是渐进式增长,而是行业的自我重塑。

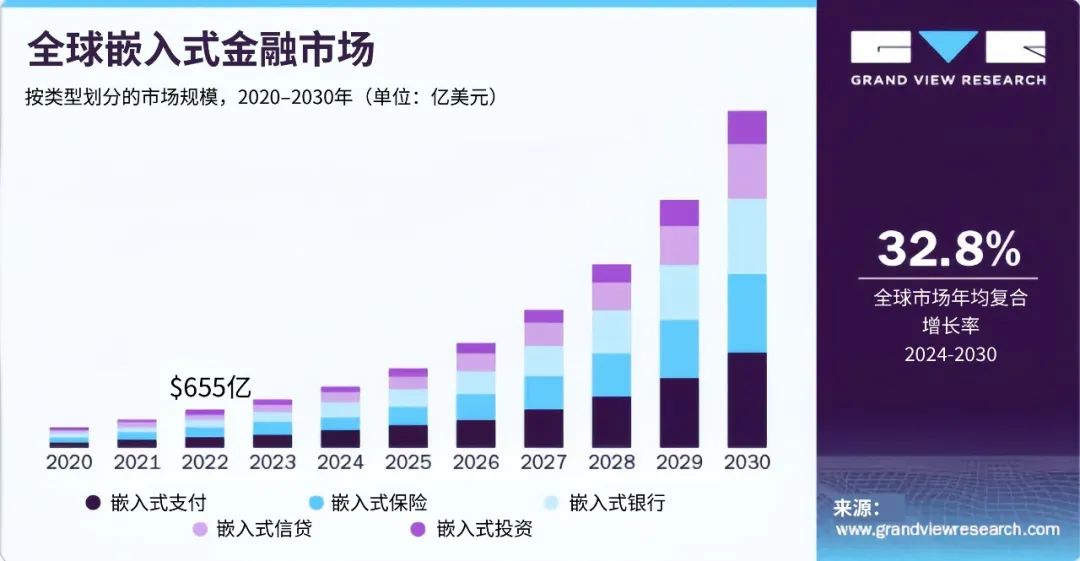

图片来源:Grand View Research

嵌入式保险如何在现实中运作

包括知名品牌在内的多家企业,都在使其保险产品更易于获取,并融入到用户的购买过程中。

Airbnb的AirCover服务自动为房东提供高达300万美元的责任和损坏保障,适用于每笔预订。这一服务已内置于预订流程中,无需额外注册或购买单独的保单。

Avios推出的Wanda是一项旅行保障服务,旅客可在预订机票或酒店时,于结账时无缝添加。这一服务也完全融入预订流程,客户可以通过Wanda App轻松管理,让保障成为旅行体验的一部分,而非事后的附加项。

AppleCare适用于您在线或在实体店购买iPhone、Mac或iPad时。它是一项嵌入式设备保险,涵盖意外损坏、维修,甚至在某些地区包括盗窃或丢失。

“归根结底,问题不在于嵌入式保险是否会增长,而在于它能否修复行业的弊病。”

嵌入式保险为何日益兴起

嵌入式保险之所以出现,可以归因于一个不可忽视的事实:我们正处在一个“保障缺口”不断扩大的时代。所谓保障缺口,即人们现有保障与实际所需保障之间存在一道鸿沟。

根据金融科技风险投资公司 (Fintech Ventures) 的数据, 2000年至2020年间,受城市化、气候冲击以及长期缺乏创新的影响,这一缺口扩大了一倍。如今,数百万人处于要么得不到充分保障,要么被迫为根本不了解的保单支付过高费用的困境之中。

最关键的是,传统保险正失去它最需要争取的群体——年轻人。

2023年LIMRA的一项研究发现,只有48%的千禧一代和40%的Z世代拥有人寿保险,而且近半数认为自己的保障不足。许多年轻人表示,他们之所以不投保,是因为价格高、不清楚条款,且缺乏信任。这不仅是行业的销售困境,更是一场代际危机。如果年轻一代选择退出,整个保险模式可能会崩塌。

如何弥补“保护差距”

嵌入式保险2.0或许是业内扭转局面的最佳机会,但仅靠嵌入还远远不够。真正的关键在于信任。安永估计,到2028年,超过30%的保险交易将通过嵌入式渠道进行。然而,如果人们对所购买的产品没有信任,再高的交易占比也毫无意义。

实时数据驱动的个性化服务将成为改变游戏规则的关键,尤其对于追求个性化和即时性的年轻一代而言。更优质的数据能够创造更贴合个人情况的保障方案。

埃森哲的研究表明,如果能够换来更公平的定价和更适合个人生活的保障,十分之六的消费者愿意分享大量的个人数据。

然而,信任不仅仅依赖于数据,更取决于数据的使用方式。数字钱包可以帮助弥补保险覆盖范围的差距。例如,像Rehuman这样的平台利用生成式人工智能,以清晰、通俗易懂的方式将保险信息传递到人们手中,向投保人展示他们所涵盖的内容以及哪些方面存在差距。

然而,真正的优势在于嵌入式保险的蓬勃发展源于合作,而非孤立。传统保险公司带来承保相关的专业知识,保险科技带来技术进步。消费者品牌提供了传统保险公司无法企及的日常信任和数据触点。

将这三者有机整合,不仅能拓展覆盖面,还能释放更丰富的洞察力,打造更贴合生活的产品,从而无缝融入人们的生活。

保护风险高

安永预测,嵌入式交易很快将占据整个保险市场的近三分之一。然而,如果体验不能带来真正的价值,这一增长就毫无意义。

归根结底,问题不在于嵌入式保险是否会增长,而在于它能否修复行业的弊病。它能否缩小保障缺口?它能否让保险重新变得人性化?最重要的是,它能否挽回被行业原先忘却的一代人?

如今形势已十分明朗:要么重塑自我,要么被时代淘汰。一波新科技浪潮已然涌入人们掌心。保险业的未来将由那些愿意透明公开、与创新者合作、负责任地使用数据,并将“人”置于利润之上的品牌所塑造。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号