本文共字,预计阅读时间。

导读

随着人工智能(AI)技术的迅猛发展,金融行业正经历着深刻的变革。在金融科技浪潮中,美国银行(Bank of America,简称BofA)以其较具前瞻性的技术布局成为全球银行业数字化转型的标杆。截至2025年,该行90%的员工已融入AI工具构建的智能生态,从客户服务到风险管理,从运营效率到战略决策,AI技术正在重塑这家拥有百年历史的金融机构。

【中国金融案例中心 文:齐稚平 编辑:谢彬彬 】

Part 1 从传统银行到金融科技开拓者

美国银行(Bank of America,简称 "BofA" 或 "BoA")成立于1904年,总部位于美国北卡罗来纳州夏洛特,现为全球第二大银行集团,服务覆盖约1.5亿客户。

美国银行的历史最早可追溯至1904年成立的意大利银行。彼时,意大利裔二代移民阿马迪奥·彼得·贾尼尼(Amadeo Peter Giannini)将旧金山一间改建后的酒吧设为创业据点,以28笔共计8780.10美元的初始存款,开启了这家小型金融机构的征程。初期的意大利银行立足北加州,专注服务旧金山北海滩的意大利裔社群,凭借细致周到的服务,逐步拓展其业务边界。1916年,该银行开始在不同街区开设分行,不仅将服务对象扩展至美国富裕阶层,更主动为移民群体提供金融支持,通过吸纳中下阶层存款、向中小企业发放抵押贷款与消费信贷,构建起覆盖多元客群的业务网络。到20世纪20年代,意大利银行已发展为美国西部规模最大的银行机构。1927年3月1日,该银行以意大利国民信托储蓄银行之名获得国民银行执照,次年被贾尼尼创立的泛美公司(Transamerica Corporation)控股。1929年,意大利银行与加利福尼亚美洲银行合并重组,更名为美洲国民信托储蓄银行,到了年底即在加州拥有了453家分支机构,总资产达14亿美元。1998年,总部位于夏洛特的国家银行(NationsBank)以620亿美元完成对美洲国民信托储蓄银行的收购,二者合并后定名为美洲银行(Bank of America)。2002年8月,美洲银行将在中国大陆的注册名"美国美洲银行"正式更改为"美国银行",实现了全球中文名称的统一。

发展至今,美国银行已成为一家资产规模庞大的金融机构,在全球金融市场占据重要地位,为全球范围内的个人消费者、中小型企业、大型企业提供银行和非银行产品和服务。其业务广泛覆盖商业银行、投资银行、信托、证券、资产管理等多个领域,服务网络覆盖全球约 6700万个人消费者和企业客户,与摩根大通、花旗集团和富国银行等机构直接竞争,是仅次于摩根大通的美国第二大银行机构。

随着时代的发展,科技对银行业的影响日益深远。尤其是人工智能(AI)技术的兴起,正在重塑金融行业的格局。在这样的大趋势下,美国银行敏锐捕捉到了AI带来的机遇,积极投身于AI领域的实践与探索,力求借助这一前沿技术,提升自身的服务质量、运营效率,增强市场竞争力,以更好地适应不断变化的市场环境,满足客户日益多样化的金融需求。

Part 2 美国银行AI应用场景

2.1 客户服务智能化

美国银行在客户服务领域大力引入AI技术,推出了智能客服系统,其中最具代表性的是2018年推出的虚拟助手Erica。Erica运用了先进的语音识别和自然语言处理技术,能够精准分析客户的问题并提取关键信息,进而提供对应的解决方案。

图1 AI虚拟助手Erica

(图片来源:美国银行官网)

Erica的出现,实现了24小时不间断在线服务。无论客户身处何地、何时遇到问题,都可以通过手机银行APP与Erica交流迅速获取银行帮助。例如,客户想要了解账户余额、近期交易明细,或者咨询贷款政策、理财产品信息时,Erica可以瞬间给出准确答复,无需客户漫长等待人工客服的回应。在处理复杂问题时,Erica也能凭借强大的算法和数据分析能力,为客户提供详细的解释和专业的建议。

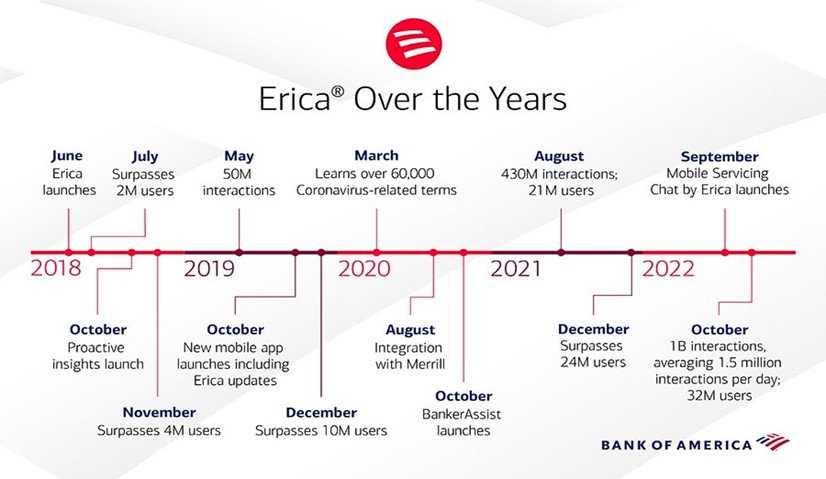

自Erica上线以来,已累计产生了25亿次客户互动,拥有2000万活跃用户。这一智能客服系统的广泛应用,不仅大大提高了美国银行的客户服务效率,也显著提升了客户满意度。通过对客户咨询数据的分析,美国银行还能深入了解客户需求和痛点,为产品创新和服务优化提供有力依据,进一步增强了客户粘性。

图2 Erica发展历程

(图片来源:美国银行官网)

2.2 运营流程自动化

AI技术在美国银行的内部运营流程中已得到广泛应用,通过业务流程自动化显著提升运营效率并降低了人力成本。数据显示,在美国银行21.3万名员工中,超过90%的人正在使用Erica for Employees虚拟助手。这款工具于2020年推出,旨在简化新冠疫情期间远程办公的IT管理流程,自上线后公司IT服务呼叫量减少了50%以上。

在文档处理自动化方面,美国银行借鉴纽约梅隆银行AI超级计算机的实践经验,部署自然语言处理(NLP)技术,实现了贷款合同、客户协议等文件的智能解析与生成。技术应用后,文件处理错误率从5%降至0.3%,单份合同处理时间缩短至了15分钟。在流程审批环节,美国银行利用AI算法搭建智能审批系统,基于预设规则和标准自动处理各类业务申请。针对信用卡申请、小额贷款申请等标准化业务,AI系统可快速完成审批;面对复杂业务申请,AI系统则提供辅助决策建议,助力审批人员做出更科学的判断。

此外,AI技术还被拓展至人力资源管理、财务管理等多个运营环节。通过全方位的AI技术应用,美国银行实现了内部运营流程的优化升级,在提升效率、降低成本的同时,为银行的可持续发展奠定了坚实基础。

2.3 风险评估与管理革新

美国银行运用AI 算法构建了一套先进的风险评估模型,该模型可以整合市场数据、客户信用数据、宏观经济数据等多维度信息,对客户信用风险、市场风险等进行精准评估和预测。例如,在评估企业贷款风险时,该AI模型不仅会分析企业的财务报表、资产负债情况等传统指标,还会深入挖掘企业的行业发展趋势、市场竞争力、供应链稳定性等非财务信息,从而形成对企业还款能力和潜在风险更为全面的评估。

在市场风险管理方面,AI系统可以实时监测全球金融市场的动态变化,包括股票价格、汇率波动、利率走势等关键指标,及时捕捉市场波动信号并预测走势。一旦发现潜在的风险点,AI系统会立即发出预警,为银行管理层提供决策依据,帮助银行提前采取措施,降低风险损失。通过AI技术的应用,美国银行在风险评估和管理方面的准确性和及时性得到大幅提升,有效保障了银行的资产安全和稳健运营。

在欺诈检测方面,美国银行引入与美国财政部同款的机器学习AI系统,采用行为分析技术构建起毫秒级响应的交易监测网络。相较于传统人工审核模式,该AI系统的异常交易识别效率提升达300倍,能够在交易发生瞬间完成风险筛查,精准拦截可疑交易。

Part 3 AI应用带来的成效

3.1 效率大幅提升

AI技术的应用使得美国银行的业务处理时间大幅缩短,运营效率得到了质的飞跃。以贷款审批流程为例,在引入AI技术之前,一笔贷款申请从提交到审批完成,平均需要5个工作日。这期间,工作人员需要手动收集、整理和分析大量的客户资料,包括收入证明、信用记录、资产负债表等,整个过程繁琐且容易出错。如今,借助AI辅助光学字符识别(Optical Character Recognition,OCR)技术和智能审批系统,贷款申请的处理时间大幅缩短至1个工作日以内。AI系统能够快速扫描和识别贷款申请文件中的信息,并自动录入到审批系统中,同时运用机器学习算法对客户的信用风险进行评估,根据预设的规则和标准,快速给出审批结果。据统计,美国银行在采用AI技术进行贷款审批后,每月处理的贷款申请数量相比之前增加了30%,大大提高了业务处理效率,使银行能够更快地满足客户的资金需求。

3.2 成本有效控制

在人力投入方面,智能客服系统的出现使得人工客服的数量大幅减少。以虚拟助手Erica为例,自其上线以来,已处理了大量的客户咨询和常见问题解答,有效分担了人工客服的工作压力。据统计,美国银行在引入Erica后,人工客服的数量减少了约20%,直接降低了银行的人力成本支出。同时,AI客服全年无休,可以随时为客户提供服务,避免了人工客服因工作时间限制而无法及时响应客户需求的情况,进一步提升了服务效率和客户满意度。在文档处理环节,传统的人工处理方式需要大量的人力和时间,还容易出现人为错误。而引入AI辅助OCR技术后,文档处理效率得到了极大提高,成本也大幅降低。例如,银行每天需要处理大量的纸质和电子文档,如贷款申请文件、合同协议、财务报表等,AI技术使这些文档能被快速识别和分类,关键信息被自动提取并录入系统,减少了人工处理的工作量和错误率。

3.3 客户体验优化

从客户反馈和调查数据来看,智能客服系统的出现让客户感受到了更加便捷、高效的服务。在一项针对美国银行客户的调查中,超过80%的受访者表示,使用虚拟助手 Erica进行咨询和业务办理时,体验非常好,问题能够得到快速、准确的解答。Erica不仅能够理解客户的自然语言提问,还能根据客户的历史记录和偏好,提供个性化的服务建议。例如,当客户咨询理财产品时,Erica可以根据客户的风险承受能力、投资目标和历史投资记录,为客户推荐适合的理财产品,并详细介绍产品的特点、收益和风险等信息。这种个性化的服务让客户感受到了银行的关注与重视,提高了客户的满意度和忠诚度。

3.4 业务创新与拓展

在智能投顾方面,美国银行利用AI算法为客户提供个性化的投资组合建议和资产配置方案。通过对客户风险承受能力、投资目标、财务状况等多方面信息的分析,AI系统能够为客户量身定制投资计划,实现资产的优化配置。这种智能投顾服务不仅降低了投资门槛,让更多的普通投资者享受到专业的投资服务,也为银行带来了新的业务增长点。在区块链金融领域,美国银行也积极探索AI技术与区块链的融合应用。通过AI技术对区块链上的交易数据进行分析和监控,银行能够更好地防范风险,提高交易的安全性和效率。同时,基于区块链的智能合约技术,结合AI的自动化执行能力,美国银行开发了一些新的金融产品和服务,如自动化的供应链金融服务、智能保险合约等。这些创新产品和服务不仅满足了客户日益多样化的金融需求,也推动了银行在金融科技领域的发展,提升了其市场竞争力。通过持续创新,美国银行获得了7400项专利和专利申请,其中超1200项聚焦AI和机器学习。

Part 4 美国银行的AI治理

美国银行在AI领域的拓展能力得益于其投入决心和审查治理机制。该银行采取的创新会议、治理监督和对实际问题解决方法的关注,有助于塑造其内部和面向客户的AI应用。美国银行消费者、商业和财富管理技术主管Hari Gopalkrishnan曾表示,"新兴技术从试点到广泛采用的进程并非自动也非必然的。技术开发和实施成本必须与其价值相匹配。"

注重实际需求驱动。技术审查流程基于实际考虑,从客户需求出发。以客户为中心确定技术应用方向,避免盲目投入。如对元宇宙相关技术,因客户无需求未深入发展;而对客户关心的自然语言处理相关AI技术重点投入 。

创新投入与机制保障。美国银行每年投入约130亿美元用于技术研发,近四分之一预算用于新兴技术。银行会定期开展创新会议,员工共同探讨市场需求、前沿技术,提出想法,部分想法能迅速获得资金支持。通过这种方式,美国银行推出了多个虚拟助手,形成虚拟助手组合。

严格评估与治理。随着生成式AI成为焦点,该行已建立了评估技术安全性、有效性和潜在价值的流程。从工程角度看,生成式AI模型具有多任务处理能力,能实现跨功能总结和多语言代码生成,但也带来内容生成的"幻觉"问题。美国银行有16个参数对生成式AI进行评估,设有AI监督委员会管理安全和治理问题,确保技术可靠部署。

关注价值与投资回报。很多组织在AI投资上难以获得回报,美国银行则通过建立审查框架,权衡成本与价值。如编码助手的应用使该银行的编码效率提高了20%,在保障安全的同时注重投资回报率。

Part 5 结语

美国银行在AI领域的实践与探索,是金融行业拥抱科技创新的典型范例。从技术投入到战略规划,从多领域应用到成效取得,美国银行通过一系列行动,展现了其在AI时代引领美国金融变革的决心与能力。AI技术的应用不仅提升了美国银行的运营效率、降低了成本、优化了客户体验,还推动了其业务创新与拓展,为银行的可持续发展注入了强大动力。

尽管在AI应用过程中面临着数据安全、算法偏见、人才短缺和合规风险等诸多挑战,但美国银行通过采取一系列应对措施,积极化解风险,为AI技术的应用保驾护航。随着AI技术的迅猛发展,未来充满无限可能。美国银行基于AI技术发展趋势制定的规划,有望使其在客户服务、风险评估、投资决策和内部运营等方面实现更大突破,进一步提升其市场竞争力和行业影响力。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号