本文共字,预计阅读时间。

【中国金融案例中心 编译:谢彬彬】

人工智能(AI)已成为当下重塑组织运营、决策与风险管理的核心力量,这一变革为IT审计师带来了挑战与机遇。随着AI技术日益融入企业系统,审计师的角色必须随之进化,以确保鉴证、治理和合规工作与创新同步推进.

AI在IT审计中的五大核心应用

AI已迅速成为组织优化运营、识别潜在风险和从海量数据中获取可操作见解的不可或缺的工具。对于IT审计师乃至所有审计师而言,AI及相关技术(如大型语言模型、自然语言处理和 AI 代理)具有巨大价值,涵盖审计流程自动化、风险识别、控制测试、持续审计等多个领域。

1. 风险分析与预测

传统风险评估依赖人工审查,而AI驱动的预测分析和流程挖掘可系统分析海量数据,识别潜在风险与趋势。通过构建识别欺诈、系统故障等历史模式的模型,审计师能更精准预测漏洞。金融、保险等行业已用AI预测系统中断、信贷违约等风险,助力审计团队提前聚焦高风险领域。

2. 自动化证据收集

AI工具可从系统日志、邮件等多源智能提取相关数据,简化耗时且易出错的证据收集流程。例如,某跨国制造企业用自然语言处理(NLP)分类采购相关文档,大幅减少了审计准备时间,同时提升了信息质量与及时性。

3. 智能控制测试

AI突破传统抽样局限,通过实时分析全量数据、标记异常交易或配置,揭示控制的失效。AI支持的流程挖掘能分析工作流效率与例外情况,为采购等流程的内控评估提供深度洞察,增强了审计全面性与主动性。

4. 持续鉴证与监控

AI将"持续审计"从概念变为现实,通过集成模型实时监测控制偏差,触发调查或补救。例如,某全球物流商利用AI仪表板监控货运交易,显著缩短合规违规检测时间,提升了风险响应速度。

5. 流程自动化

借助大型语言模型(LLM)和NLP,AI可实现审计流程自动化:NLP聊天机器人可提供24/7政策咨询与进度查询,虚拟形象自动完成会议,释放了审计师的时间并优化体验。

AI与审计的协同演进

目前,审计师需关注四类AI技术及工具,包括大规模语言模型(如GPT)、深度学习工具(如自动生成审计程序)、机器学习机制(如Alexa)及创新应用(如数字孪生)。其中,机器学习对提升审计效率至关重要,可支持实时监控财务交易与风险干预。审计师也需从AI技术的演变中逐渐转变能力角色。

此外,生成式AI有望助力未来的审计工作突破二元响应模式,基于专业判断为控制活动的有效性提供依据,但需要重视AI可能产生的误导性结论。对此,需要对AI模型提供先前的业务数据并确保数据质量,开展持续的专业判断培训,以适应不断演变的要求和标准;在审计结论阶段,工作文件须经人工审核以保证结论的准确和完整,且最终责任应由人类承担;同时,为AI培训准备数据时要关注隐私问题,严格遵守法律法规,做好信息匿名化及安全存储传输等工作。总体而言,生成式AI在审计应用中虽有风险,但机遇亦存,其对行业的影响将很快显现。

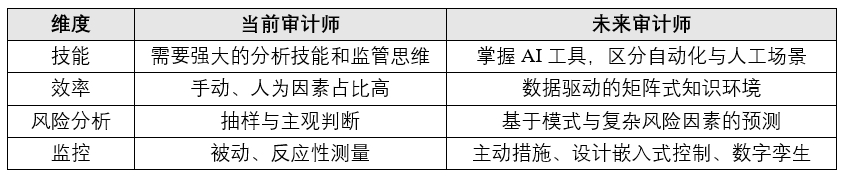

表:审计师能力的代际变化

第三方AI风险管理框架的建立

随着全球AI法规的不断涌现,企业很难跟上合规的步伐。同时,面对AI带来的偏见、幻觉、模型漂移等新型风险,传统的风险管理模型已不足以识别及应对。选择第三方AI风险管理供应商逐渐成为企业的需求,这其中应遵循六步法则:1)明确企业的AI战略与需求,定义自身风险偏好;2)筛选AI风险管理供应商并按重要性进行分级;3)按风险优先级开展尽职调查;4)基于尽职调查的结果制定风险决策,选择供应商制定合同条款;5)持续监控第三方AI风险模型的性能与合规性;6)当合同到期时,安全地结束合作并消除残留风险。

总体而言,AI正在彻底重塑审计格局,从风险评估到流程执行全方位提升效率与深度。审计师需主动拥抱AI技术,通过工具应用与能力升级(如AAIA认证),在平衡技术应用与治理的同时,遵循各类审计标准,从被动审查者转型为主动风险管理者,确保在AI时代持续提供高质量鉴证与咨询服务。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号