本文共字,预计阅读时间。

在网贷出借人起诉平台的诉讼案件中,平台是否构成法律意义上的借款人,以及出借人与平台之间是否存在直接的债权债务关系,是各地法院裁判此类案件的核心争议焦点。根据网贷法规相关规定,P2P平台定位为信息中介机构,其职能限于借贷信息撮合,并非借贷关系的当事人,与出借人之间不形成直接的债权债务关系。因此在出借人选择起诉平台,而平台运营合法合规的情况下,出借人往往会败诉。

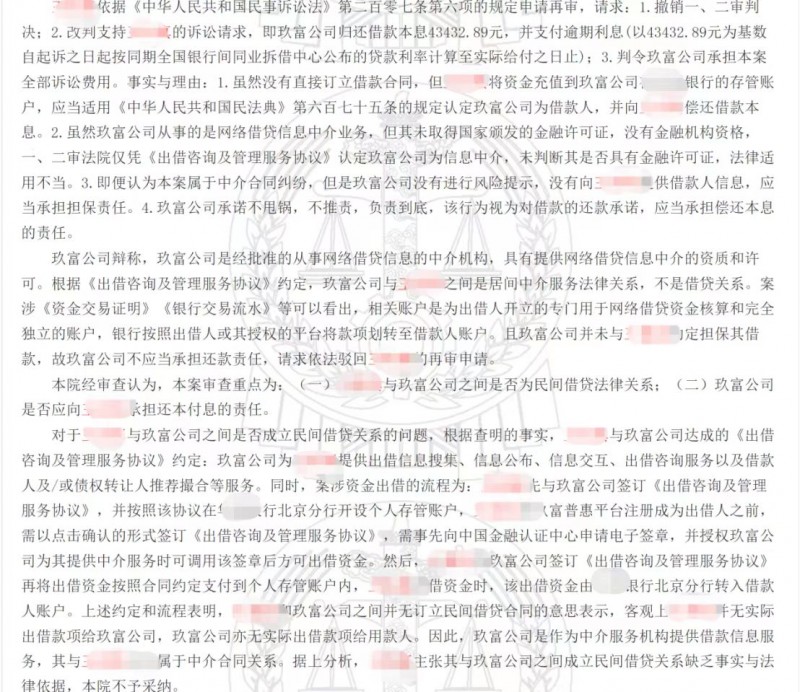

不久前,发生一起民间借贷人王某诉玖富普惠平台的民间借贷纠纷案。经市、省各级法院民事判决败诉后,原告王某不服,向最高院申请再审。最高院经过审理裁定认为,本案审查重点为:(一)王某与玖富普惠之间是否为民间借贷法律关系;(二)玖富普惠是否应向王某承担还本付息的责任。

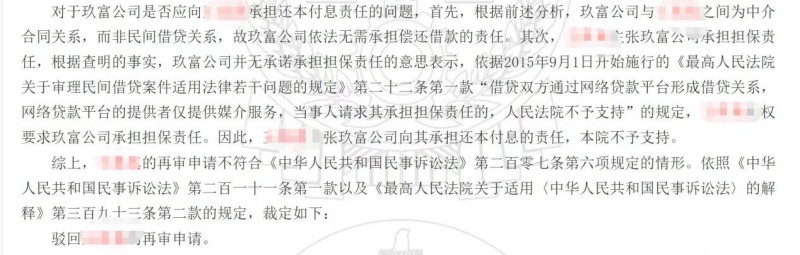

根据查明的事实,最高院认定,王某和玖富普惠之间并无订立民间借贷合同的意思表示,客观上王某并无实际出借款项给玖富普惠,玖富普惠亦无实际出借款项给用款人。因此,玖富普惠平台是作为中介服务机构提供借款信息服务,其与王某之间属于中介合同关系。据上分析,王某主张其与玖富普惠之间成立民间借贷关系缺乏事实与法律依据,本院不予采纳。对于玖富普惠是否应向王某承担还本付息责任的问题,根据前述分析,玖富普惠与王某之间为中介合同关系,而非民间借贷关系,故玖富普惠依法无需承担偿还借款的责任。最高院裁定如下:驳回王某的再审申请。

P2P网贷清退以来,此类案件已不少见。对此,之前出台的《最高法关于民间借贷的司法解释》中也有规定:通过网络贷款平台形成借贷关系,网络贷款平台的提供者仅提供媒介服务,当事人请求其承担担保责任的,法院不予支持。因此,出借人在走法律程序维护权益时,首先要理清各方的关系和责任,借款人作为收款方,毫无疑问应承担还款责任,而平台作为中介方,也应承担协助对债权进行积极催收的责任。当下,部分网贷平台正在推动“属地化催收诉讼”,支持出借人在律师帮助下向逾期借款人发起催收和法律诉讼。这种催收方式将出借人、平台和律师有机结合起来,可以有效杜绝此前的暴力催收和平台回款缓慢的问题,同时给老赖施加最大的压力,迫使其还款。

目前来看,属地催收对老赖的打击最为精准,也符合当下国家司法机关严打逃废债的政策指向。在具体实施过程中,平台对出借人选择债权一般会采取先到先得原则,先决定自行催收的人自然会挑选优质债权标的;而一直观望等待,到最后被动选择散标回款的出借人拿到的必然是质量相对较差的债权。大家要多关注所在平台动向,平台一旦推出属地催收诉讼要尽快介入,亲自介入催收和诉讼争取回款的确是不错的选择。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号