本文共字,预计阅读时间。

导读

2025年7月,中国金融市场总体指数环比上升4.1%,达到122.9,实现连续四个月增长,同比提升10%。其中,市场延续结构性分化:股票和非传统银行市场动能充足,银行信贷稳健,宏观杠杆温和下行,债券市场承压。7月30日召开的中央政治局会议,为下半年及更长远的发展定下基调,释放出政策协同发力的明确信号。国际环境方面,美国总统特朗普发起的全球关税大战已持续百日但收效甚微,市场形成了“TACO”(Trump Always Chicken Out)的交易术语,暗示投资者对美股和全球风险资产在“退缩”预期下的韧性。

宏观金融晴雨指数解读:

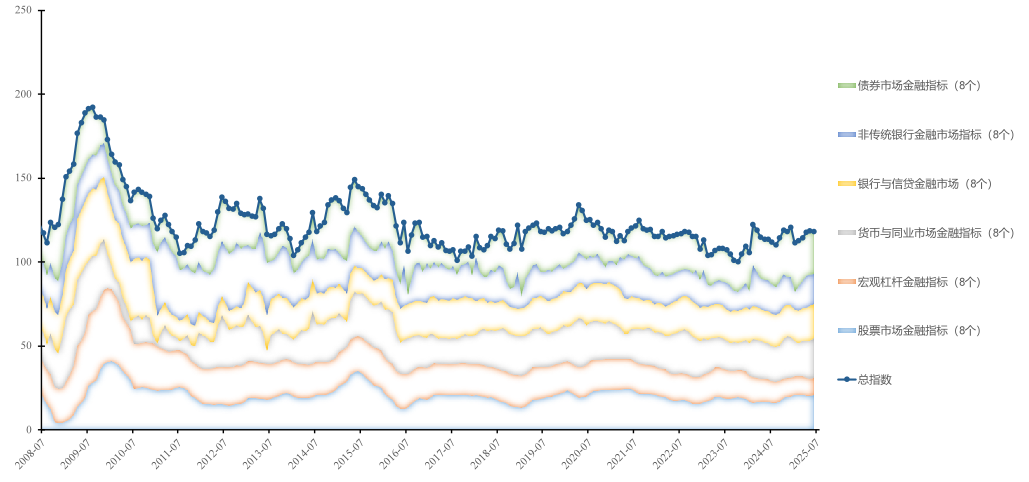

图一:分市场指数比重累计图与拟合线

(数据整理/康炜隆 施余艺)

注:图一为分市场指数堆积柱状图,配有总指数拟合线,以2008年1月至2025年7月的最低点(100)为基准。

1.股票市场

金融指标环比上涨7%,由20.7升至22.0,同比增长38%,量价齐升。7月成交额频繁突破万亿关口,最高达1.9万亿元,投资者信心显著修复。国际方面,“特朗普关税再延期”减少了外部扰动,美股在三大指数维持高位的背景下,A股受益于资金情绪改善与风险偏好上行。北向资金持续流入,新增开户数同比大幅增长,居民储蓄向资本市场迁移。政策端强调资本市场“吸引力与包容性”,叠加光伏等新兴产业在“反内卷、去产能”政策驱动下的强烈反弹,新能源板块表现活跃。整体上,外部贸易摩擦阶段性缓和与内部政策托底共同强化了股票市场的上行动能。

2.宏观杠杆市场

金融指标环比微降2%,由10.3降至10.1,同比降低21%,由12.9降至10.1,在短期平稳下行中显现出结构性去杠杆的特征。此轮调整的核心驱动力源于内部信贷需求的收缩。新增贷款录得-500亿元,凸显实体需求不足;但政府债券融资同比多增5559亿元,社融稳定在9.0%。贸易摩擦不确定性令部分出口导向型企业信贷需求偏弱,而国内对低价竞争治理力度加大,尤其是光伏行业的“急救方案”,加速了结构性去杠杆过程。美元在7月下旬因美联储推迟降息与关税政策摇摆而反弹至100,外汇储备因估值效应回落。整体显示政策托底与实体融资冷热不均,去杠杆以“温和可控”为主。

3.银行与信贷市场

金融指标环比增长2%,由20.6增长至21.0,同比增长8%,由19.4升至21.0,主要源于银行体系流动性的改善与政策传导的逐步显效。一方面,中国人民银行通过中期借贷便利(MLF)等工具实现1000亿元的中长期流动性净投放,流动性保持合理充裕,房地产信贷回升。与此同时,普惠金融继续高增长,余额已突破35万亿元,占比升至13%。但高速扩张背后不乏隐忧:部分抵押贷款不良率高于信用贷款,普惠贷款套利乱象浮现。政策压力要求银行加大社会责任投放,即便经济下行,信贷扩张依然保持。整体上,政策导向推动信贷扩张,但风险累积值得关注。

4.货币与同业市场

金融指标环比维稳,同比增长12%,由20.9升至23.4,显示市场在宏观调控下保持了良好的韧性与活力。尽管月内因逆回购到期、税期高峰带来资金压力,但央行连续第五个月超额续作MLF,并辅以大规模逆回购,成功稳定中期流动性。外部环境上,美国加征关税延后,市场避险情绪有所缓和,人民币汇率阶段性企稳。整体表现显示,央行流动性调控精准有效,市场韧性增强。

5.非传统银行市场

金融指标环比提升24.3%,由17.8至22.1,同比提高25%,由17.7升至22.1,显示市场动能的强劲复苏,资金结构优化与市场信心修复同步显现。本轮增长主要得益于存款利率下行背景下的“存款搬家”效应,居民资金加速流入理财、基金等非银渠道,带动非银存款创纪录增长,单月新增规模达到万亿元级别。A股强势上涨进一步放大了这一趋势,证券公司客户保证金快速增加,推动资金循环效率提升,市场预期明显改善。

与此同时,监管引导与行业转型形成合力:信托行业加速摆脱通道依赖,主动管理能力增强但仍处转型阵痛期;小额贷款公司在定向普惠金融政策支持下贷款规模显著扩张,有效补位实体经济末端融资。展望未来,随着居民资金持续向资本市场和财富管理迁移,叠加实体融资需求逐步回暖,非传统银行市场有望在结构性优化中保持高景气,成为金融体系的重要稳定器与创新源。

6.债券市场

金融指标环比下降4%,由25.2降至24.1;同比下降3%,由24.9降至24.1,反映出市场活跃度减弱与整体压力持续。供给端,财政部超长期特别国债与地方专项债集中发行;需求端,股市吸引资金分流,形成股债跷跷板。外部不确定性虽因“特朗普关税延期”而阶段缓解,但市场担忧其长期破坏效应仍存,加剧避险资金流向低风险资产。部分房企债务重组不及预期,引发信用债估值波动。10年期国债收益率上行至1.75%,利差走阔。高等级城投债与政策支持的科技创新债仍获资金青睐。整体表现为供需失衡下的阶段性压力,但结构性机会犹存。

政策建议:

2025年7月,中国金融市场总体指数已连续四个月上涨,环比、同比均呈上升态势,显示金融体系韧性增强,但内部结构分化明显:股票和非传统银行市场动能强劲,银行信贷与货币同业市场稳健,宏观杠杆温和下行,债券市场阶段承压。在此背景下,为进一步稳固积极势头、优化市场结构,提出如下建议:

第一,强化货币与财政政策协同,稳定信用与融资环境。针对宏观杠杆市场和信贷需求不足的情况,货币政策应继续保持合理充裕的流动性,引导贷款利率维持低位运行,并通过结构性工具精准支持科创、消费与小微企业,缓解普惠金融扩张带来的潜在风险。财政政策需加大在城市更新、绿色转型与科技创新方面的有效投资,通过专项债和超长期特别国债提高资金效率,形成对实体融资的有效托底。

第二,深化资本市场改革,巩固“股强”的积极势头。在股票市场活跃度显著提升的基础上,应进一步推进注册制改革,完善科创板和创业板的定位,拓展未盈利企业的上市通道,增强市场包容性。同时,加快引入长期资金,扩大社保和外资的配置空间,鼓励绿色债券、科技主题债等创新产品发行,增强资本市场的吸引力与稳定性。

第三,优化资金结构,支持非传统银行市场健康发展。居民“存款搬家”推动非银金融快速扩张,但行业转型阵痛与风险管理能力不足仍存隐忧。应引导信托、理财等机构加快主动管理转型,推动行业整合,防范“快进快出”的流动性风险。对小额贷款公司、消费金融机构等,应继续落实普惠金融定向政策,但要同步强化风险监测,避免过度扩张带来的套利与不良率攀升。

第四,内需政策聚焦“两重建设”,带动投资与消费双升级。在债券市场承压、股市资金分流的格局下,应通过PPP模式引导社会资本参与新型基础设施建设,加快专项债项目落地,稳定投资端。消费端则需扩大文旅、康养等新场景供给,结合消费券与贴息政策,释放居民潜在需求。同时,对民营企业特别是承担关键技术攻关的主体,应加大研发费用扣除和设备投资补贴,营造“政府引导、市场主导、多元参与”的投资生态。

第五,推动制度型开放,提升外部资源配置能力。在全球关税摩擦延后、外部不确定性仍存的环境下,中国需加快从要素流动型开放向制度型开放转变。具体包括:完善出口退税制度,扩大跨境电商综试区覆盖;在自贸区试点高标准规则,推动数据跨境流动“负面清单”管理;设立跨境资产管理试点,允许外资机构发行人民币计价的绿色债券、科创基金,通过沪港通、深港通等渠道吸引更多长期资本,形成“规则通—市场联—资本活”的国际开放格局。

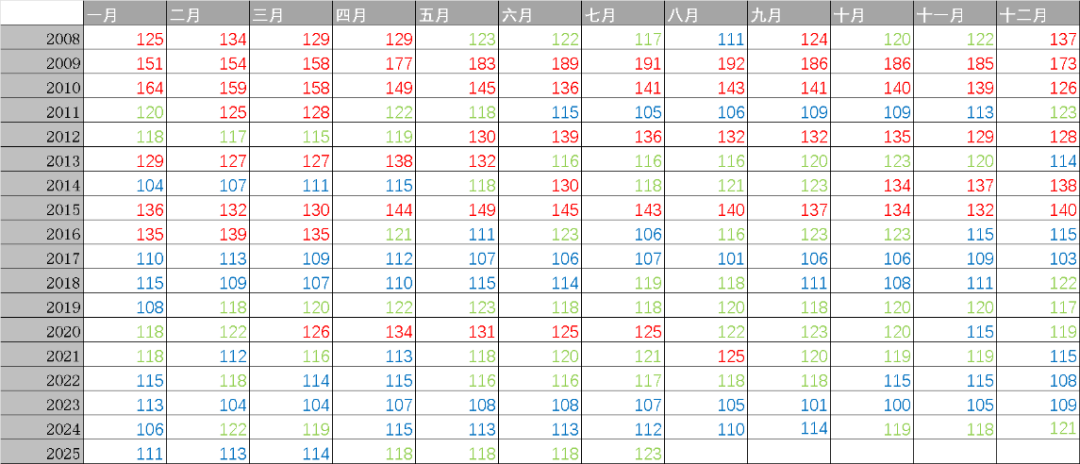

图二:“道口金融晴雨指数”总指数历史分布情况

注:图二展示了2008年1月至2025年7月的“五道口金融晴雨指数”总指数分布,其中红色区域代表扩张期,绿色为平和期,蓝色为紧缩期。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号