本文共字,预计阅读时间。

在农行高歌猛进的同时,拐点降临的信号正在释放。

文/洪偌馨、伊蕾

2025年8月6日,农业银行以2.11万亿元的A股流通市值首次超越工商银行,成为新科「市值王」,以一种特殊的方式在「大行争霸」中完成登顶。

当然,大行角力的焦点还是在业务发展上。从各项核心业务数据来看,工行、农行、建行三家与其他银行拉开了不小的差距,因此,他们也是这场「大行争霸」的真正主角。

眼下,随着国有大行的半年报尽数披露,我们也可以更好地验证农行登顶的成色

注:数据来源为各银行2025半年报,不同银行的统计口径略有差异

对比来看,三家大行各有各的长板。

比如,工行在资产规模、营业收入、净利润等指标上稳居首位,资产规模突破50万亿、营收规模突破4000亿,都是其他两家大行尚未触及的关口。

而建行则相对均衡,虽然近两年资产规模扩张放缓,但展现了更强的盈利能力,ROA大幅领先。

相比之下,农行的营业收入和净利润表现都在三家大行中居于末尾,尤其是与工行相比还有着不小的距离。

那么,农行强在何处呢?

2025年上半年,它是三家大行中唯一实现归母净利润正增长的银行。

与此同时,农行的不良率表现和拨备覆盖率领跑同业,在行业资产质量和抗风险能力普遍承压的情况下,农行的「逆转」实属不易。

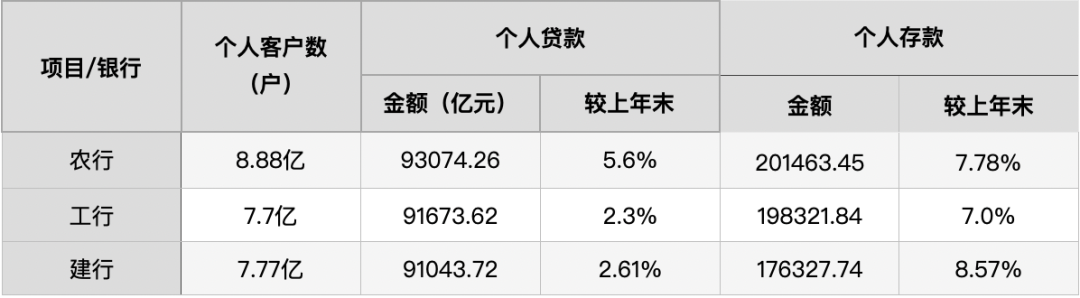

进一步来看,农行在零售板块上的优势更为突出。2025年上半年,农行的个人金融业务收入、个人客户总量、个人存款规模和个人贷款规模均位居行业第一。

注:数据来源为各银行2025半年报,不同银行的统计口径略有差异

尤其是在个贷业务上,农行在短短几年内完成了「弯道超车」。

在2020年,农行在个贷规模上还与另外两家有着约万亿规模的差距,但是到今年3月,农行宣布,其个人贷款余额同业率先超过9万亿元。

虽然三家大行的发展历程和成立时间相差不多,但农行的底子最薄、历史包袱最重,毕竟服务「三农」和县域市场的定位,决定了他的起点。因此,在之前的很长一段时间里,「大行争霸」主要是工行和建行两强对峙的格局。

没曾想,农行「逆袭」,不仅改变了市场格局,也颠覆了大家的「刻板印象」。

零售狂奔:县域的「托举」

其实,无论是零售板块的「异军突起」,还是在大行争霸中的强势突围,农行的蜕变都绕不开一个关键词——县域金融。

所谓县域金融,根据农行的定义,是其三农事业部通过所有经营机构,向县域农村客户提供全方位金融服务。

从农行过去几年的财报来看,县域金融在全行的营收和利润占比持续上升。

到2024年底,县域金融对于银行税前利润的贡献占比从2023年的不到50%一跃攀升至58%以上,成为农行的最强增长引擎。2025年上半年,这一比例有所下降,但依然维持在56.8%的高位。

作为一家网点布局横跨城乡、高度下沉的银行,在农行超过1.9万个基层营业机构中,有56.6%分部在县域,这使得农行能够触及最为广泛的零售客群,尤其是县域市场。

深厚的客户基础给农行带来了巨大优势。

比如,在负债端,2025年上半年,农行县域存款增速较总存款增速高出1.1个百分点,付息率则低于总存款3个基点。

而在贷款端,农行县域贷款总量突破10万亿,增速高于整体2个百分点,贷款收益率高于整体12个基点。

注:图片来源为农行2025半年报

县域金融的爆发也是农行个贷「弯道超车」的关键所在。

一个不可忽视的背景是,相较于一二线城市的竞争「内卷」与消费疲软,随着经济周期转变,农村居民的可支配收入和消费支出增长持续高于城镇居民,他们也逐渐接过了消费升级的接力棒。

与此同时,随着交通、物流等基础设施的完善,县域经济崛起不仅带来了更多产业发展机会,对劳动力吸引力也与日俱增。

农业农村部数据显示,2012—2023年,返乡入乡创业人员累计达到1320万人。这些都催生了大量的金融需求。

比如,农行专门面向农户发放的个贷产品「惠农e贷」,截止到2025年6月末,贷款余额达1.79万亿元,较上年末增长了19.9%,较2020年底则增长超过400%。

换言之,过去几年里,恰恰是以往最不被看好的「下沉市场」迎来了红利期,而农行则是最大的受益者之一。

拐点已至:农行的「隐忧」

然而,在农行高歌猛进的同时,拐点降临的信号正在释放。

2025年上半年,农行零售金融的税前利润在上半年出现了剧烈下滑,较上一年同期下降超过23%;同一时间,县域金融的税前利润也同比下降6.5%。

零售金融承压的逻辑其实并不难理解,我们在前两天的文章(传送门:《零售银行「过冬」》)刚刚讨论过,过往以信贷为核心、靠规模扩张驱动的零售业务发展模式,如今正经历严峻的考验。

农行同样面临挑战。

从财报来看,农行在上半年所遭遇的零售金融利润滑坡,正是「利息净收入减少」叠加「信用减值损失增加」双重冲击的结果——前者同比减少10%,后者同比增加13%。

净利息收入的下滑显然与净息差的收窄密切相关。

从内部来看,截止到上半年末,农行发放贷款的平均收益率为2.97%,较上年同期下降57个基点,而吸收存款的平均成本率只下降了28个基点,降幅不及前者的一半。

对比其他三大行,2025年上半年,农行的个人存款平均付息率已经高于工行,与建行的差距也只有3个基点。但在2020年,农行的个人存款付息率一度比工行低19个基点,比建行低14个基点。

随着农行在负债端的成本优势被抹平甚至反超,信贷规模扩张这条路可能会越来越难走。

而在资产质量方面,在农行个贷中占比超过31%的个人经营类贷款业务是一个颇具代表性的案例。

截止到2025年6月末,该类贷款达2.92万亿,较上年末增长17%,是个贷业务中增速最快的板块,但与此同时,其不良率较上年末上升了31个基点。

当分母迅速扩大,不良率还在狂飙,农行所承受的「不良」压力可见一斑。

然而,相比于短期内的利润回调,对于农行而言,更大的挑战来自零售业务逻辑的转变——当零售银行发展步入新周期,农行是否做好了准备?

从财报来看,2025年上半年,随着财富管理业务的爆发,农行的手续费及佣金净收入同比增长超过10%,增速高于工行和建行。

但显然,财富管理业务的发展尚不能缓解零售信贷失速所带来的压力。并且,作为农行最重要的增长引擎,县域金融的手续费及佣金净收入增速只有2.6%,远不及全行整体增速。

当旧的引擎逐渐失效,农行也需要尽快打造自己的「第二增长曲线」。

大行争霸仍在继续。但对于任何一家银行而言,比如何超越对手更重要的永远是「如何超越自己」。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号