本文共字,预计阅读时间。

【中国金融案例中心 编译:齐稚平、谢彬彬】

2025年,金融科技对银行业的颠覆呈现多驱动因素特征:既源于行业内企业的创新实践,也受到宏观政治环境与监管政策调整的影响。例如,美国特朗普政府时期的监管放宽政策降低了金融科技企业的合规压力,同时稳定币等数字资产凭借相关法案支持获得发展契机。在市场层面,部分金融科技企业通过推出创新产品、深化技术应用、布局牌照收购等方式推动行业变革;此外,传统银行与金融科技企业间的人才流动,也成为加速银行业生态调整的重要力量。

关键政策与监管环境影响

1. 特朗普政府时期的监管调整

在金融监管方向上,美国消费者金融保护局(CFPB)将监管重心从非银行机构转移,缓解了金融科技企业面临的监管压力。同时,特朗普政府对稳定币发展持支持态度,2025年1月发布的数字资产领域创新行政令,鼓励稳定币在经济活动中发挥更多作用,包括探索其作为支付工具的应用场景。

在牌照制度创新方面,非银行支付机构正推动美国财政部设立"特殊目的全国性银行牌照"。若该牌照落地,相关机构无需获取银行执照或与持牌银行合作,即可在特定领域开展业务,从而有效规避当前需申请50个州许可的复杂流程。

在法案进展层面,两项提案引发行业关注:一是《信用卡竞争法案》,其核心目标为打破Visa与Mastercard在商户手续费领域的垄断格局,目前已获得部分共和党议员支持,后续立法前景仍待观察;二是《GENIUS法案》,该法案已在参议院通过,为稳定币发行建立了明确监管框架,不仅界定"许可支付稳定币不属于证券",还要求发行方留存足额准备金并公开披露赎回政策,在一定程度上缓解了银行等传统金融机构对稳定币的风险担忧。

2. 银行涉足加密货币业务的趋势

2025年1月起,美国货币监理署、美联储、联邦存款保险公司(FDIC)联合撤销"银行涉足加密货币业务需提前获得监管批准"的原有指引,转而通过常规监管流程对相关业务进行动态监控。这一政策调整降低了银行参与加密货币领域的门槛,激发了行业探索积极性。

市场动态显示,多家大型银行及具备金融科技意识的金融机构已启动加密货币相关业务布局:SoFi Technologies计划于2025年底重新开展加密货币投资业务(该业务曾因2023年获取银行牌照暂停);Green Dot则与Crypto.com达成合作,为后者的美国用户提供银行服务与资金管理工具,并计划推出计息储蓄账户。

金融科技企业的战略举措

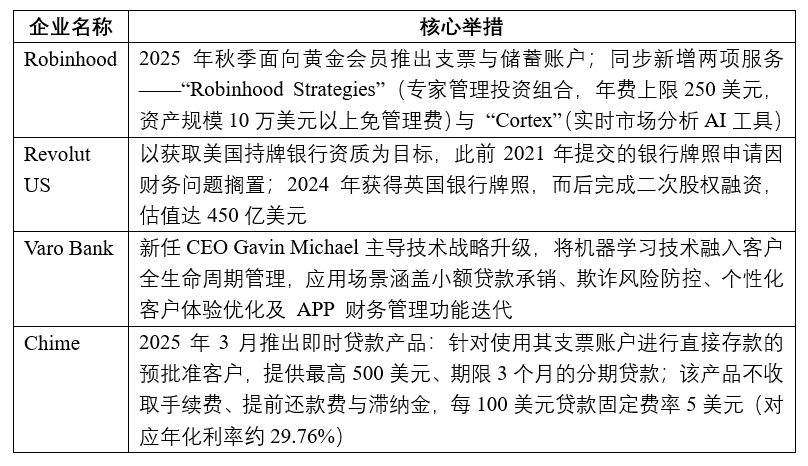

金融科技企业也通过各种举措来推动行业变革,包括推出创新产品(如Robinhood的支票与储蓄账户、Chime的即时贷款)、深化技术应用(如Varo Bank发力人工智能与机器学习)、布局牌照收购(如英国OakNorth收购美国社区银行)等。下表列举了这些代表性企业的具体举措内容。

表1 一些代表性金融科技企业的核心举措

传统银行与金融科技企业的流动与合作

1. 人才跨界流动

传统银行与金融科技企业间的人才流动成为行业变革的重要推手。例如,前汇丰银行全球战略与业务管理负责人Brian Muse-McKenney,曾在任职期间与金融科技企业Episode Six合作开发香港社交支付应用"PayMe"(该应用后续占据当地70%市场份额),此后正式加入Episode Six担任首席营收官。他曾在一次公开发言中提到,传统银行工作中约70%的时间用于内部事务(如治理流程、预算审批),而金融科技公司95%的精力聚焦于客户需求与业务增长,这种差异成为部分金融人才转向金融科技领域的重要原因。

2. 收购与合作实践

英国数字银行OakNorth于2025年3月宣布收购美国密歇根州的社区联合银行,核心目的是通过此次收购获取美国银行牌照,进而拓展对美国中低端市场企业的贷款服务。据悉,OakNorth此前已于2023年7月进入美国市场,截至收购公告发布时已累计放贷超7亿美元;为维持业务稳定性,该公司计划保留被收购银行的全部员工及线下分支机构。

行业挑战与教训--以Synapse破产为例

1.Synapse破产事件概况

2024年4月,金融科技公司Synapse正式申请破产。该事件暴露出严重的资金管理问题:该公司运营的"代持账户(FBO账户)"存在资金缺口,导致合作银行无法准确识别终端用户以完成资金发放,最终仅75%(约1.65亿美元)的资金成功发放至用户手上,剩余25%(约5400万美元)资金滞留,引发行业对金融科技企业合规与风控能力的关注。

经调查,Synapse破产的核心原因包括:多实体与账户运营体系混乱(如未经授权将用户资金转移至经纪部门)、账户记账流程存在违规操作、合作银行对资金流向的监管缺失,以及企业管理层在风险管控与合规管理上的严重失职。

2. 行业教训与监管应对

从企业层面来看,银行与金融科技企业合作时,需通过协议明确双方在资金管理、合规审核、风险承担等方面的权责边界,同时制定应急预案(如账户记账系统故障时的资金保障方案)。同时,金融科技企业需平衡"快速产品上市"与"合规风险管控"的关系,避免因追求业务增速忽视合规要求;此外,应组建具备风险管理与银行监管经验的专业团队,强化内部风控能力。

从监管层面上,美国联邦存款保险公司(FDIC)已提出"代持账户记录保存新规",要求银行需直接且持续获取第三方(如金融科技合作方)的账户记账记录,以此强化对第三方存款相关风险的防控。此外,监管机构需推动监管模式从"勾选式"向"风险导向型"转型,同时加强跨机构协作(如证券行业监管机构FINRA与银行监管团队的信息共享),提升对金融科技业务风险的覆盖度与响应速度。

Fintech颠覆的新趋势:AI与人类协同联动

过去,金融科技对银行业的颠覆以"自动化替代"为核心特征,例如用聊天机器人替代人工客服、用手机银行APP替代线下网点服务。2025年这一趋势发生了转变,"AI技术与人类专业知识协同"成为主流方向,旨在平衡业务效率与客户体验(如服务一致性、情感同理心、流程无缝衔接)。这一模式已在多个场景落地应用:

- 呼叫中心场景:AI系统负责处理常规咨询(如账户余额查询、转账流程指引),人工客服则借助智能工具实现手动任务自动化(如表单自动填充),并获取实时业务指导,最终提升问题首次解决率、缩短客户等待时间。

- 线上/移动银行支持场景:将聊天、语音、视频等支持功能嵌入银行平台,为用户提供实时情境化帮助(如用户操作转账遇阻时自动触发视频指导),有效降低表单放弃率与交易失败率。

- 存款增长与留存场景:通过AI触发主动干预(如用户在账户申请页面停留超预设时间时推送帮助提示),并衔接人工专家对接,引导用户完成产品调研与账户开通流程,提升转化效率。

- 非工作时间支持场景:AI虚拟助手提供24小时不间断服务,处理常见咨询(如账单查询)与常规交易(如小额转账),在降低银行运营成本的同时,维持稳定的服务口碑。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号