本文共字,预计阅读时间。

银行现在面临的不只是一次代销业务的「失速」,更像是一场财富管理时代的「补考」。

文/洪偌馨、伊蕾

最近,看到2025年上半年基金代销「成绩单」出炉,不免有些感慨。

一方面,在日渐浓郁的市场回暖氛围之中,代销机构的保有规模也水涨船高。

截至2025上半年,在排名前100的代销机构中,非货币市场基金、权益基金总计保有规模分别突破10万亿和5万亿关口,股票指数基金保有规模也达到1.95万亿,同比增长43.5%。

但另一方面,在银行、券商和独立销售机构「三足鼎立」的市场格局下,原本处于绝对优势的银行渠道,如今却在市场竞争中显得有些被动。

比如,近两年炙手可热的股票型指数基金,反而成了银行代销的「大短板」。虽然一些头部银行一直在努力追赶,但在Top100榜单中,银行的保有规模占比仅为14%,大幅落后于券商(55%)和独立基金销售机构(30%)。

即便是以往银行的优势领域,无论是权益基金还是非货币基金,银行的保有规模占比也在持续下滑,从前几年的超50%下降至40%左右的水平。

基金代销数据只是结果,代销格局变化的背后是机构的「底子」和战略选择的不同,包括他们在财富管理上的定位,选品策略、运营打法、盈利模式等等。

对于银行来说,随着「低利率时代」的冲击加剧,过往的优势正被逐渐抹平,他们虽然能够感受到市场环境与客户需求的变化,但依然是船大难掉头。

毕竟,想要挣脱惯性,不仅需要勇气,还要有与之匹配的体系、组织和方法论作为支撑。

可是眼下,基金代销费率改革已经箭在弦上,收费模式的变化正在倒逼销售模式升级。如果不能适应新的市场节奏,那么银行错失的可能不仅是一点点手续费,而是一个时代的机会。

错失先机

作为代销市场的「双强」,蚂蚁与招行的数据变化已经透露出很多信息。

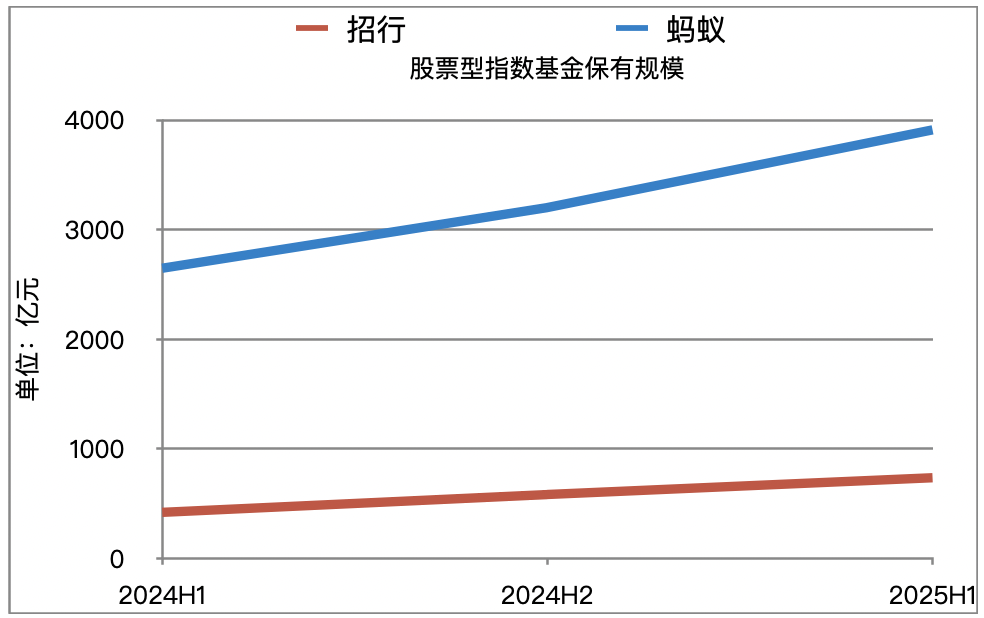

截止到2025年上半年,蚂蚁基金的股票型指数基金保有规模是招行的5倍有余。虽然招行一直在尽力追赶,但双方的保有量差距仍从去年下半年的约2600亿扩大至3175亿。

注:数据来源为证券投资基金业协会

对比其他机构来看,招行的保有规模虽然在银行同业中遥遥领先,但依然落后于中信证券、华泰证券等头部券商,以及另一家独立销售机构天天基金。

在今年6月,招行2024年股东大会上,高管也被股东代表问到这个问题,「为什么招行失去了ETF指数基金发展的先机」——不管是指数基金的托管还是销售,都很不给力。

招行行长王良的回复是:前几年没有意识到,ETF基金会出现爆发式的增长。前瞻性和主动性不够,布局不完整,才导致了这样的遗憾。

当时看到这里,我觉得招行的高管还是非常坦诚,这话放在其他银行估计也不会说得这么直白。但往深一层想,主动性、前瞻性不够是因为没有看到,还是看到了但动力不足?

以ETF为代表的指数产品费率低、门槛低、回报相对稳定,且工具属性很强。对于普通投资者来说「非常友好」,海外市场已经证明了,被动超越主动是大势所趋。

2024年,中国的被动指数基金飙升至3.96万亿,首次超越主动权益基金,迎来了历史性拐点。而这一年,对于基金代销市场的两位王者来说,可能也走到了一个新的转折点。

互联网平台全靠线上「自助下单」,运营成本低,可以「以量换价」。所以蚂蚁也是最早开始全面实行「费率一折」的平台,指数基金大爆发更是加速放大了蚂蚁原本的优势。

而银行的传统优势则在于线下渠道,以及理财经理跟客户深度的连接,运营成本自然要高上许多。指数基金费率低,也就意味着提成少,理财经理自然没有动力推。看看保险卖得有多热闹,指数基金就是他的反面。

换句话说,招行错失指数基金时代也是一种必然吧。

只是,按照现在指数基金的发展趋势以在年轻客群中的渗透程度,长期最大的隐忧或在于,招行会错过下一个十年的潜力客群。要知道,「零售之王」今天的成功,不正是因为二十年前就开始布局「年轻一代」吗?

优势失守

银行的危机感不只体现在错过ETF的爆发。

过去,依托强大的线下渠道和客户粘性,银行在销售复杂产品,比如权益基金方面一直更具优势。但如今,这一阵地也在「失守」。

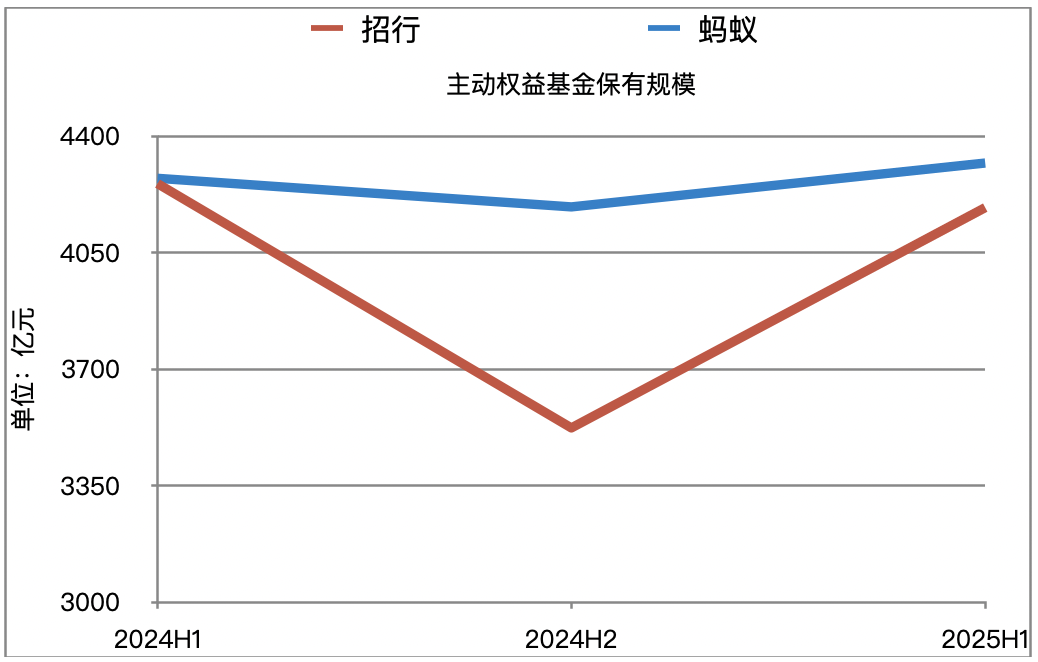

粗略测算主动权益基金保有规模(注:以主动权益基金规模减股票指数基金规模),头部两家平台中,蚂蚁在2024年已经实现了对招行的超越,并不断扩大领先优势。

到今年上半年,招行的主动权益基金保有量虽然较上年末增长超660亿,但仍未能实现反超。

注:原始数据来源为证券投资基金业协会

如果再看其他银行,公募基金保有规模排名进入前十的其他5家国有大行中,主动权益的保有规模都没有出现明显的增长。在今年A股行情明显变暖的情况下,工行、中行和农行的主动权益保有规模竟然不增反降。

这一方面与股票型指数基金的分流有关;另一方面,不少投资者还未从四年前高位入场的「深套」中解脱出来,这也在一定程度上限制了主动权益基金增长。

不只是客户,甚至连一些银行的理财经理也心有余悸。在过去很长一段时间里,上一轮权益基金大爆发引发的种种「客诉」问题迟迟未能解决。

除了主动权益基金之外,作为银行基金代销的另一主要品类——固收产品,上半年的表现同样惨淡。

根据公募基金保有规模的估算,固收类产品保有规模(注:以非货基金规模减权益类基金规模)排名前十的银行中,除了招行,国有五大行的固收保有规模均较上年末有所下降,累计下降规模超670亿。

这主要是受今年债市收益下行,股债分化所致。但客户溢出的投资需求,显然没有被银行很好的承接。

相比之下,独立销售机构和券商们却凭借流量优势和ETF红利进一步攻城略地,通过更优的费率等手段进一步抢食银行的「地盘」。比如蚂蚁基金,上半年固收类产品的保有规模也较上年末增长了4.3%。

种种变化足以让银行拉响警报。因为,保有规模的变化、代销能力的对比正在带来「话语权」的微妙转移。

从2024年开始,一些基金甚至选择主动「解绑」与银行的销售合作。

比如,华安基金宣布终止与渤海银行直销银行在基金销售业务上的合作,平安基金也终止了与厦门银行的合作。这背后固然有多重原因,但折射出的一个重要趋势是,银行早已不再是基金公司不可或缺的选择。

对于基金公司来说,如果与银行合作不能带来规模和收入的增长,反而可能会因为合规等问题受到「牵连」,那么不如将更多资源向更有能力的平台倾斜。

即便是曾经在代销业务中起到了重要作用的银行,也可能成为被「抛弃」的那一个。

焦虑旋涡

银行不可能不焦虑。

眼下,公募基金第三阶段费率改革大幕将启,中国证监会已经发布《公开募集证券投资基金销售费用管理规定(征求意见稿)》,对认/申购费、赎回费、销售服务费等做出调整,根据中信证券测算,新规预计对银行/券商/独立第三方渠道影响分别为21.4%/17.6%/20.1%。

以认/申购费为例,第三方平台在过去多年的市场化竞争之后,早已来到「地板价」,1折甚至0.1折都是常态,但对于银行来说,虽然很多银行也喊出了「1折起」的口号,但大多核心基金并未真正打折,毕竟中收压力也大。

前段时间Z行陷入基金代销的舆论风波,根源也在于此。在全市场普遍1折起的大趋势下,为了保住中收,对于一些重点合作基金,要求基金公司配合提费并排他,由此引发了其他三方代销平台的不满。

如果还是靠交易或规模驱动,银行必然拼不过互联网平台。

翻开蚂蚁基金的2025半年报,营收突破90亿,同比增长22.46%;净利润4.34亿,同比暴涨3.6倍,净利润率更是从去年底的2.76%增长至4.69%。

这也意味着,如今的蚂蚁也不只是单纯的「以价换量」,而是用产品和服务能力获取了更强的利润增长。

其实,基金代销规模的大小之于银行的重要性并不算高,即便是在招行16万亿的零售AUM中,公募基金的占比也不大,存款、理财和保险才是银行的基本盘。但公募基金阵地的失守,多少折射出了银行在财富管理上的痛点。

跟交易属性更强的互联网平台相比,银行的优势在于线上+线下的渠道,手握更多高净值客群,且人均AUM规模大,可以提供更定制化的服务和相对复杂的财富管理方案,长期的想象空间更大。

但现实的挑战是,大多数银行并没有建立起所谓的服务能力。

跟一些业内的朋友交流下来,解法无外乎两条路径:

一是强化AI能力,以数字化手段降低成本、优化体验;

二是提升银行在客户经营上的能力,包括提供资产配置、解决方案等更高阶的财富管理服务。比如,招行这几年力推的资产配置体系TREE,就是这个逻辑。

说到底,银行现在面临的不只是一次代销业务的「失速」,更像是一场财富管理时代的「补考」。

曾经靠线下渠道、以及深度连接高净值客群而坐稳的「江山」并不稳固,在低费率、数字化、年轻客群主导的新战场上,银行需要重新定位,构建起真正的财富管理能力——从拼产品代销的逻辑,转到拼理财服务/投资顾问的逻辑上来。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号