本文共字,预计阅读时间。

继华夏银行之后,银行业的又一张巨额罚单来了。

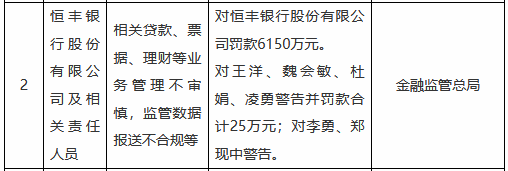

这次的罚主是恒丰银行,被罚6150万元,违规事由包括贷款、票据及理财等业务管理不审慎,监管数据报送不合规等,与华夏银行此前被罚情况类似。

2025年1月至9月,恒丰银行也是罚单频出,其中一张超千万的巨额罚单是在今年1月,恒丰银行因违反账户管理规定、反假货币业务管理规定、信用信息采集与查询规定等8项违法行为,被罚款1060.68万元。

来源:企业预警通-2024年度监管处罚报告

据长江商报统计,恒丰银行在2025年内累计罚款已突破8045万元。在企业预警通-年度监管处罚报告中,2024年时恒丰银行罚没金额达到了983万元,仅八个多月时间,罚金总额已达到2024年全年的8倍多。

在合规问题频发的同时,该行2025年上半年盈利情况如何呢?

基数低下的增长

半年报显示,该行实现营业收入140.87亿元,同比增长11.52%;实现净利润30.04亿元,增幅7.29%。在已披露半年报的全国性股份行中,仅3家实现营收与净利双增,恒丰银行是其中之一。

在行业净息差普遍收窄的背景下,恒丰银行净息差达到了1.56%,虽然同比提升4个基点,但仍低于股份行平均值1.58%,还处在中下游的水平;利息净收入109.63亿元,同比增长10.14%,增速居股份行第一;手续费及佣金净收入增速达26.13%,同样位列股份行首位。

但需要注意的是,高增长的背后需要去掉一个滤镜:对比其他股份行,恒丰银行营收净利的规模基数较低,那么2025年中期高增速的含金量将会打折。

由于恒丰银行还未上市,补充资本的渠道有限,主要靠发债、增资扩股,无法通过股市融资。2024年末核心一级资本充足率为8.92%,但仅六个月后降至8.72%,仍然存在资本补充压力。

另外,此次罚单其中一项直指“理财业务管理不审慎”。在恒丰银行的《理财业务2025年上半年报告》中,恒丰银行期末存续理财产品仅1只、规模53亿元,较2024年下半年缩水11%。穿透后资产配置中,非标债权占比24.66%、权益类8.88%。

盈利“微增”难掩的问题

如果拉长时间线可见,恒丰银行的增长困局依然存在。

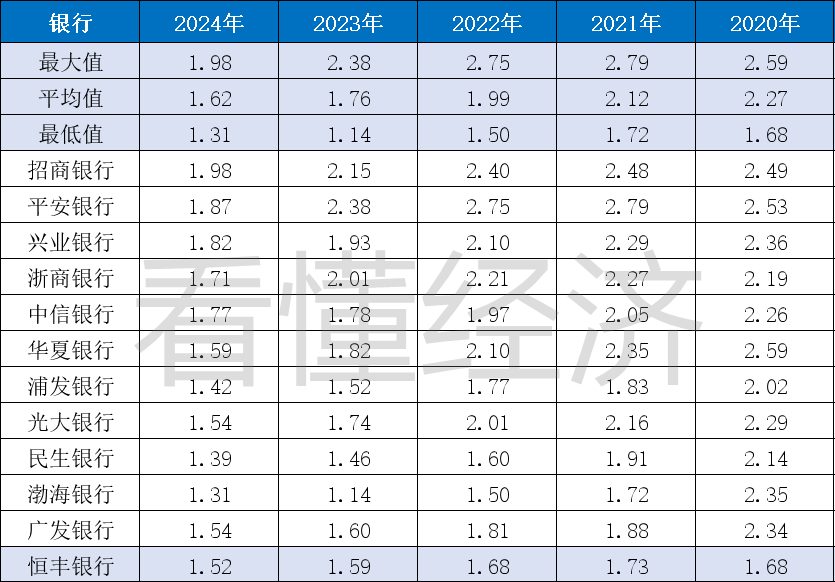

从2022到2024年,恒丰银行营业收入从251.2亿元微增至257.75亿元,三年复合增长率仅1.3%;归母净利润同比增速,从2020年的703.33%一路降至2024年的5.99%,2023年这一指标甚至为负值-23.74%;净息差则从2021年的1.73%一路降至2024年的1.52%,在12家股份行中,排名从2020年的最后1位上升至2024年的第9位。

来源:企业预警通

自2017年风险暴露后,恒丰银行在国务院批复下启动“剥离不良、引进战投、整体上市”三步走改革,目前已经完成了前两个阶段目标。从资产质量上看,其不良贷款率从2018年的28.44%,降到了2024年的1.49%;拨备覆盖率从2018年的54.7%提升至2024年的154.4%。

不过结合恒丰银行2024全年核销达到112.68亿元,比2023年多出了40.4亿元,占期末贷款1.3%,可以发现其不良率下降很大程度上是高核销托底的结果,而非资产质量的自然改善。

今年6月,43岁的白雨石正式出任行长,成为12家股份行中最年轻的“一把手”。然而上任仅两个半月,便面临6150万元的巨额罚单。白雨石曾在恒丰银行 资产负债管理部、金融市场部、资金运营中心等部门任职,还曾提出建立总行直管的分支行合规官体系,以强化银行合规管理、提升合规水平。

对于恒丰银行来说,只有消化好历史罚单、将“整改承诺”转化为内控长效机制,同时稳住息差、资产质量和资本充足率水平,才有可能摆脱“高罚款—低估值—高融资难度”的恶性循环。

结语

总的来说,尽管恒丰银行上半年在营收与净利润方面实现了“双增”,但若深入分析,其增速仍建立在较低基数之上,实际增长质量与持续性存疑。更关键的是,净息差水平仍处同业中下游,叠加资本充足率承压、补充渠道受限,共同构成了恒丰银行增长的困局。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!大量数据从业者被警方带走,数据行业洗牌加剧

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!大量数据从业者被警方带走,数据行业洗牌加剧

本文版权归原作者所有,如有侵权,请联系删除。大量数据从业者被警方带走,数据行业洗牌加剧

京公网安备 11010802035947号

京公网安备 11010802035947号