本文共字,预计阅读时间。

【中国金融案例中心 编译:谢彬彬】

2025年第二季度,加密货币领域呈现 "公开市场热、风投市场冷" 的分化态势。公开加密货币市场表现强劲,主要币种在机构关注度提升、数字资产国库公司涌现、美国利好监管政策落地及宏观经济信号向好的多重推动下实现显著增值。与之形成鲜明对比的是,加密货币风险投资迎来近五年内的低迷季度:交易数量降至304笔,为2020年第四季度以来最低;融资额环比大幅下滑55%,仅为15亿美元。这一现象反映出全球风投领域普遍存在的 "投资者选择性增强" 趋势,也标志着加密货币行业正从高速扩张转向理性成熟的发展阶段。

风投交易关键数据变化

尽管交易数量收缩,本季度加密货币风投的交易规模与项目估值却双双创下新高。其中,中位数交易规模从2024年的350万美元增至400万美元,中位数投前估值更是实现跨越式增长,从2024年的2990万美元飙升至6410万美元,涨幅超114%。分阶段来看,种子轮前/种子轮、早期阶段项目成为估值增长的核心动力,两类项目的中位数估值分别上涨67%和159%,凸显出投资者对"成熟团队+优质技术"组合的高度认可,愿意为具备长期潜力的早期项目支付更高溢价。

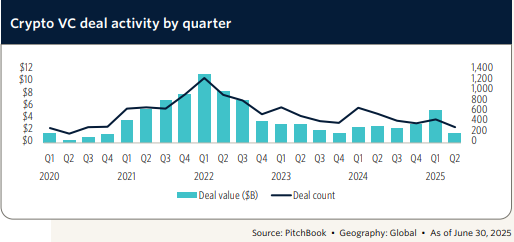

从历史周期看,2015-2025年加密货币风投交易呈现"脉冲式波动"特征:2021年末达到行业峰值后逐步回落,2025年第二季度交易数量与价值均处于周期相对低位。从季度环比维度来看,2020-2025年各季度交易数据波动明显,2025年第二季度延续了2024年下半年以来的下降趋势,交易数量较上一季度减少32%,交易价值环比降幅更是高达72.4%,成为近期风投活动降温的集中体现。

图1 2020-2025年加密货币风投交易季度情况

行业积极信号

尽管投资规模收缩,加密货币行业在二季度仍涌现多个推动长期发展的积极信号,为市场注入信心。首先,加密货币公司Circle的IPO具有里程碑意义:不仅为行业带来急需的流动性,更标志着关闭三年的加密货币企业IPO窗口正式重启。Circle的股价在首个交易日暴涨168%,截至二季度末市值突破376亿美元。既验证了投资者对稳定币赛道的信心,也提升了支付、基础设施类加密企业的估值预期。

其次,监管与市场基础进一步完善:美国《GENIUS法案》落地形成的监管框架,叠加稳定币流通量攀升至历史新高,为行业提供了更清晰的发展环境。例如,专为稳定币设计的Layer 1区块链项目Plasma,通过公开代币销售筹集了5000万美元,估值达5亿美元,超额认购7倍,吸引了超3.7亿美元承诺资本。其此前仅通过两轮风投筹集了2400万美元,此次融资热度反映了市场对合规化、场景化加密项目的青睐。

随着稳定币应用场景的持续落地、公开加密货币市场的积极预期,以及美国参议院即将投票的《CLARITY 法案》(拟为数字资产建立统一监管标准)等因素共同推动下,加密企业的估值将进一步修复,激活投资者对行业的关注。

重点投资领域及主要交易

二季度加密货币风投的行业集中度进一步提升,资金向核心基础设施领域聚集。其中,区块链网络、基础设施与开发者工具两大赛道领跑投资规模:区块链网络领域以30笔交易筹集3.91亿美元,成为融资额最高的赛道;基础设施与开发者工具领域通过28笔交易获得2.703亿美元融资,两类赛道合计占比超60%。Web3、DeFi、Access赛道分别融资2.145亿美元、1.301亿美元、7220万美元,交易数量分别为18笔、21笔(Access赛道交易数量未明确),整体呈现"基础设施领跑、应用赛道跟进"的格局。

二季度行业还诞生了多笔标志性融资与估值事件:数字资产公司Digital Asset完成了1.35亿美元E轮融资,其为金融机构定制的许可型Layer 1区块链获市场认可,累计风投融资超4亿美元;隐私计算赛道的Zama以5700万美元融资成为独角兽,估值达10亿美元,凸显隐私技术在加密生态中的重要性;日本Web3社区与市场平台Gaudily、网络安全企业Alpaca Security分别完成6940万美元、5000万美元融资,反映出区域市场活力与安全赛道的投资价值。

退出活动情况

2025年第二季度加密货币风投退出活动迎来"爆发期",创下近四年最佳表现:全季度完成31笔退出,总价值达104亿美元,为2021年第二季度以来最高。过去三个季度退出数量均突破30笔,标志着加密货币领域进入"持续退出周期"。

从退出方式看,IPO为核心渠道,Circle与eToro的上市打破了行业三年的IPO沉寂。其中,Circle 虽以69亿美元估值筹集了11亿美元,但上市后股价的强势表现重塑了市场预期,带动大量成熟项目筹备上市:加密交易所Gemini于6月秘密提交IPO申请,其曾在2021年以71亿美元估值融资4亿美元;Bullish搁置原90亿美元估值的SPAC计划,转而以40亿美元的估值申请IPO,拟筹集5.989亿美元;数字资产基础设施服务商BitGo(估值约18亿美元)也加入 IPO筹备队列。此外,行业头部私营企业如Kraken(拟2026年IPO,目标估值150亿美元,计划融资5亿美元)、Blockchain(通过高管任命推进上市准备)均在积极布局公开市场。

并购领域同样亮点突出,Stripe以11亿美元收购Bridge Venture,成为本季度最大加密行业并购活动。Bridge Venture专注于稳定币与支付应用的API开发,此前仅融资4000万美元。此次高溢价收购既体现稳定币基础设施的价值攀升,也反映出传统支付巨头加速布局加密技术的竞争态势。

不同阶段交易的价值与估值

从历史趋势看,2019-2025年加密货币风投各阶段交易价值与估值整体呈上升态势。种子轮前/种子轮项目的中位数交易价值从2019年的300万美元升至2024年的500万美元,中位数投前估值从2230万美元增长至2025年的1.192亿美元,涨幅超434%;早期阶段项目中,基础设施与开发者工具赛道表现尤为突出,2025年中位数交易价值达2050万美元,投前估值1.359亿美元,较2020年分别增长454%和806%,成为早期阶段估值增长最快的细分领域。

分细分赛道看,种子轮前/种子轮阶段的Access赛道增长显著,2025年交易价值达1000万美元,较2020年的140万美元增长614%,投前估值从700万美元升至3300万美元;Web3赛道2024年投前估值达5700万美元,较2020年的550万美元增长936%。早期阶段中,区块链网络赛道2024年投前估值达3.125亿美元,较2021年的1.195亿美元增长161%;DeFi赛道2024年投前估值8000万美元,较2021年的3500万美元增长129%,各赛道估值增长均体现出"技术壁垒越高、增长潜力越大"的规律。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号