本文共字,预计阅读时间。

“种草好物”的小红书还能够“种钱生钱”?

这要是放在十年前,想都不敢想。毕竟金融这词,和与小红书打造“精致生活”的社区氛围,可以说是风马牛不相及。

坐拥3.5亿月活用户的小红书,正面临着美妆、服饰等传统消费赛道增速放缓的商业化瓶颈。当小红书在电商自营闭环遇阻之际,转向金融赛道已不仅是内容生态的自然延伸,更是一场关乎商业未来的主动布局。

今年九月,在上海前滩的一场行业峰会上,银行、保险、基金等行业高管罕见地不再局限于利率与资产配置的传统议题,转而探讨一个更“接地气”的方向:如何在小红书做金融?

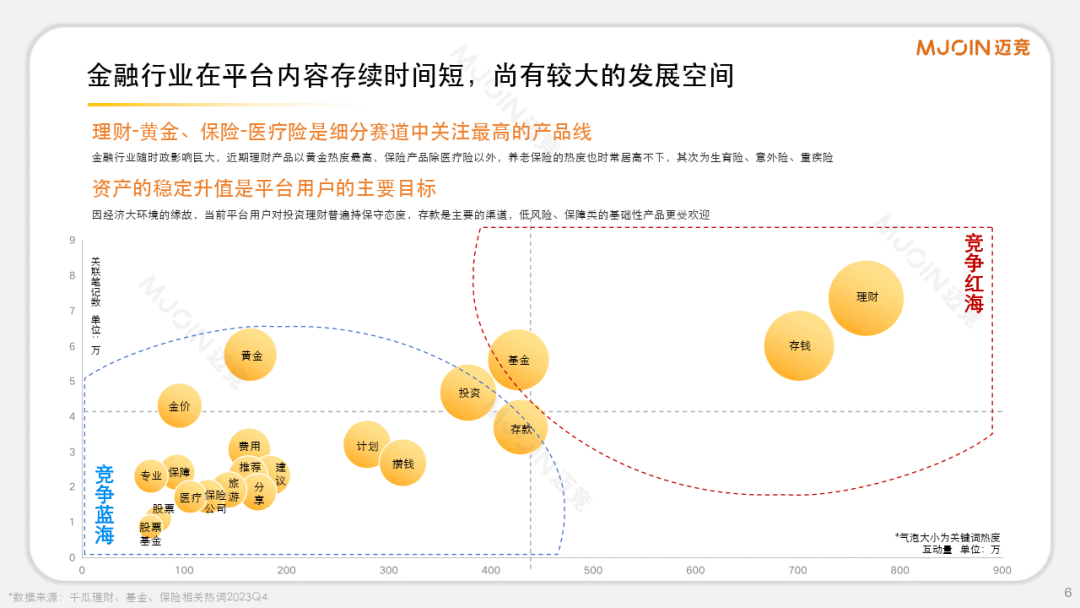

聚焦的内容正是2024年以来小红书平台悄然崛起的金融内容热潮。在平台的搜索栏中,“宝妈保险推荐”“基金定投科普”等已成为高频推荐;信息流里,“95后晒存款晒收益”“00后记录开户历程”等内容频频成为爆款。

正如年轻人遇事不慌、先发个朋友圈,如今他们遇到理财投资等困惑,也习惯第一时间打开小红书。当这个平台早已成功种草美妆、旅行与消费,那么它如今在金融赛道上发力“种钱”,似乎也就并不令人意外了。

为何是金融,为何是现在?

近年来,整个金融行业都在迫切寻找新的增长突破口。

以银行为例,2024年42家上市银行实现非利息收入同比增长6.71%,但上市银行持续推进减费让利,手续费及佣金净收入同比下滑9.38%,其中近七成银行出现负增长。而传统的电销渠道也逐渐失去主流获客能力。

与此同时,小红书上的一篇“真人理财日记”笔记,即便零投流,也可能带来持续半年的私信咨询。低成本、高信任、长效应,这样的特质,很难不让金融机构心动。

据北京商报统计,截至今年五月银行系账号就已经超过60个。比如招商银行“小招猫”用漫画科普信用知识,粉丝量达到50万;中信银行信用卡粉丝12.6万;宁波银行形成“主账号+信用卡+宁来花”的矩阵布局,总粉丝量近20万。

其实,小红书做金融内容有其平台自身的显著优势,其流量大、社区种草属性强,用户早已习惯在这里被“种草”、也被“信任推荐”。这种“推荐心智”契合金融产品需要信任和场景化讲解的特点,让金融信息能够通过“奶茶钱定投”、“旅行基金规划”等生活化场景降低理解门槛,同时平台的“去中心化”让中腰部创作者也有机会打造爆款。

数据显示,今年前8月,小红书上“理财”相关搜索增长142%,阅读量增长229%,金融内容阅读增速达到搜索增速的1.6倍,说明用户从看到金融内容到做出决策的路径正在缩短。

一边是金融内容看中了小红书的高流量和强种草生态;而另一边,小红书也敏锐地捕捉到了用户对金融信息的需求,顺势将其纳入内容版图。

为何是“金融种草”?

互联网的尽头,不是电商就是放贷。

虽然是个玩笑话,但也点出了互联网平台包括小红书在内的商业化困局。

2024年,小红书全年营收约300亿元,同比增长约30%;在电商方面,小红书2024年GMV突破了4000亿元人民币,同比增长了45%,但体量仅为抖音(3.5万亿元)的11.4%、快手(1.39万亿元)的28.8%。其电商业务的商品交易总额增速同比已降至15%,低于2023年的32%,降幅超半。

2014年以“福利社”切入自营跨境,2018年向外链开放、导流淘宝,2021年又果断“断链”推进“号店一体”,2022推出自营平台“小绿洲”,却在2023年关停两大自营平台,转向买手电商。今年小红书上线“评论区挂链”、“百万免佣计划”,并与淘宝、京东合作,推出“红猫计划”、“红京计划”。

可以说,小红书的种草能力毋庸置疑,但电商自营闭环尚未建成。

当电商撑不起第二增长曲线,金融,便成了顺理成章的备选。

相较于电商需重投入供应链与物流,金融几乎是“零库存”生意。把同一批高消费、高信用、高粘性的年轻女性用户,从“口红试色”场景平移到“信用卡”“基金定投”“百万医疗”等界面,平台就能从广告费升级为利差、佣金、技术服务费。小红书也无需亲自持牌,只要当好“金融种草机”,用算法把轻量化的金融信息精准塞进信息流——便已足够。

小红书做了什么?

尽管小红书并未高调宣布进军金融领域,但近年来,其金融内容生态已悄然成型,并在2024至2025年间发展成为平台商业化布局的重点方向之一。

金融机构从早期的“观望”逐步转向“集体入场”,内容形态也从初期的“软性品牌曝光”逐渐进阶至“可实现转化”的种草模式。

回溯一下时间线,2018年以前,小红书主要以美妆、穿搭、旅行等生活方式的内容为主,金融类内容几乎一片空白。直至2019年,才开始有少数银行机构试水入驻,当时的内容多以品牌形象展示为主,金融属性仍相对较弱,如宁波银行早在2017年左右就开通了小红书账号,但真正运营时间始于2022年7月。

2023年,平台涌现出大量以“理财日记”、“保险避坑”为代表的UGC内容,95后、00后逐渐成为金融内容消费的主流群体。

2024年,由迈竞发布的《2024年小红书金融赛道通案》,梳理了该年度小红书金融领域的市场格局、用户洞察、热门品类及营销方法论,平台所倡导的KFS组合策略,强调通过KOL种草、FEED放大流量、SEARCH锁定转化,形成营销路径。

实践层面,Visa把信用卡权益植入留学缴费、东京买谷、欧洲退税等细分场景,强化“出境就用这张卡”的用户心智;招商银行则通过“招财好兆头”线下快闪加线上话题联动,在双旦期间实现品牌搜索量提升80%。这些案例进一步印证了小红书金融内容生态的商业潜力与传播效能。

结语

当年轻人把第一张信用卡、第一份保险、第一笔基金定投的决策起点搬到小红书,这个社区便完成了从“种草好物”到“种钱生钱”的质变。

对金融机构而言,线下网点萎缩、传统获客方式失效的背景下,小红书提供了唯一能以生活化内容低成本触达高价值客群的增量场景。

而对小红书自身而言,发力金融远不止是丰富内容品类,更是在电商增长放缓的现实下,开辟高利润、轻模式商业化通道的战略选择,正好补位美妆、服饰增速放缓后的商业化空缺。

未来,我们或许不再问“为什么金融要来小红书”,而问的是“哪家机构还没在小红书开张”。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号