本文共字,预计阅读时间。

下周助贷新规即将实施,当前助贷行业正在快速转向——多家机构的24%助贷资产开始放量,低定价助贷平台的春天又回来了。

回顾今年助贷行业上半年、下半年,经营策略完全不同——上半年:36%资产快速冲量,博取最后一波高定价高收益;下半年:36%资产缩量,24%资产快速上升,真假模式并行,主打一个“我先上线,先活下去,再调整姿势”。

36%转向24%+进展加速,切换率或超过60%

消金界了解到,目前36%资产收紧,不仅仅是资金方减少或砍掉资金供给的原因,也有风险上升的原因。例如,某些36%平台的部分月份放款资产已经触及盈亏平衡点,局部已经出现亏损。

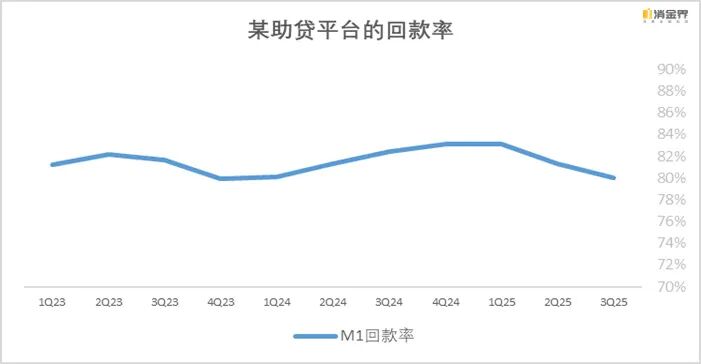

以某主流36%助贷平台的年化损失(IRR口径,各家计算方式略有不同,主要看趋势)、M1阶段的回款率为例,如下图。2025年二三季度的风险已经上升,目前没有明显的风险拐点、没有好转的趋势。

关于行业风险问题,我们在《助贷平台业务成“负资产”?资方加快应急测试:收取100%息费,延长结算周期》已提示过。当前业内对于24%+业务(36%)向24%的切换,有的表示“虽然有难度,短期内有损切换也会上线”;有的表示,“24%业务已经开始上量”;有的称,“绝不做出头鸟”,态度不一。

消金界整理了最近的变化,主要有以下几点:

- 3千亿以上的6大助贷平台:本身自营资产的定价就是24%以内,拒量导流24%和36%业务近期约20-40%业务受到影响;

- 1千亿以上的3家头部平台:24%定价资产占比本来就高,有的从占比80%多进一步上升;贷超导流36%业务近期约50-80%业务受到影响;

- 五百亿以上的六七家平台,300-500亿级别的七八家平台,100-300亿级别的十几家平台。

其中,几乎100%靠外部流量、拒量导流活着的平台最为难受。而有消费场景、自有流量的中小助贷平台,虽然规模不大,但是转向难度较小。比如,一些不算行业头部,但资产结构稳健、风险激进,从没放弃24%阵地的平台,一直以“两类资产双轮驱动”平衡着。虽然规模起来得慢一点,但是转型也容易一些。用他们的话说,“我们不像有些机构有业绩对赌,没有那么高的KPI要求,轻微的佛系有时也挺好,调整、收起来也快,人员和绩效也不用压那么狠”。

各方心态普遍“焦虑”,人员变动较大

今年下半年一些主做36%的机构已经开始调整、优化前台和中后台人员,有的助贷平台目标优化20-40%人员,并要求退还绩效、递延绩效、打折奖金等。此外,一些资金方也采用了类似降本增效措施。行业调整期,降本增效,首先最容易降本的对象就是普通员工了。

世间的悲喜并不相通。稳扎稳打的24%平台或许还有些担心风险会不会传导过来,24%流量会不会水涨船高;而行业黑灰产人士却是实打实地兴奋与期待,他们都等着助贷新规10月实施后,薅36%平台羊毛。平台与资金方面不得不做好预案准备。

一些出路或整改方向

当前行业整体风险上升、24%流量获取越发困难,部分36%为主的中小助贷平台未来的出路在哪里?

除了真实24%对客定价的资产外,业内还在做的有24% +保险、+AMC、+风险报告等模式,这个目前来看,主要看资金方的接受度。消金界了解到,当前大多数资方对非增信服务模式有探讨的可能与空间;对于借贷类的增信服务模式持观望与保守的态度。

虽然有几家助贷平台的“代运营”业务已经停止了,但是还有“联合运营”业务做得不错的。近期经验来看,资方需要对风险偏好之外的流量(不一定是拒量),进行不出银行的风控支持。最后与助贷平台风险共担、利润共享。这种模式还有空间。

另外出海又热了起来。消金界了解到,今年了解到几家机构的海外市场做的很好,大的几十亿,小的也有几千万。不过照目前的趋势看,海外市场也要卷起来了。

助贷新规还须学习与落实

今年4月监管发布的《加强商业银行互联网助贷业务管理提升金融服务质效的通知》(金规〔2025〕9号),金融业正在加紧学习与落实。

具体情况还要看十一之后新规落地的执行情况。不过总的来说,降低融资成本与降低客诉是行业可持续的两大核心指标。期待借助新规落地,行业可以再次实现转型升级。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号