本文共字,预计阅读时间。

当风停了,最先落地的,往往是那些没能扎根土壤的叶子。

文/洪偌馨、伊蕾

1

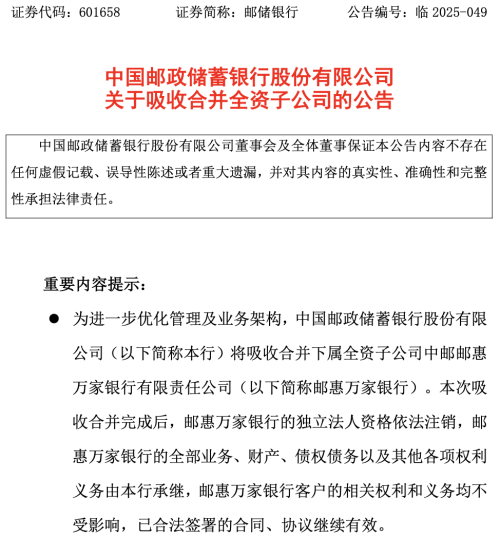

邮储银行的一纸公告,「送走」了国内第二家独立法人直销银行。

9月23日,邮储银行发布公告称,将吸收合并下属全资子公司中邮邮惠万家银行有限责任公司(以下简称「邮惠万家」),后者的全部业务、财产、债权债务以及其他各项权利义务都将由邮储银行承继。

这则公告唤起了我对于这家银行的最初记忆,2020年底,邮储银行和招商银行接连发布公告称,他们发起设立的直销银行均已获批筹建。

作为一家在当时已经拥有4万个金融网点和40万人线下队伍的国有大行,在2021年的中期业绩发布会上,邮储银行管理层还特地提到了他们申请设立直销银行的原因:

邮储银行申请设立直销银行的目的就是想把它作为邮储银行数字化转型的抓手,或者是叫做一个「试验田」,打造转型发展的第二曲线。

算起来,这家在2022年6月才正式获批开业的银行,运营至今不过三年多时间,这块「试验田」就匆匆退出了历史舞台。

截至2025年6月末,邮惠万家的注册用户数约2000万,总资产规模不过120亿元,在中国的银行业市场中,并没有什么存在感。

作为国内仅有的两家独立法人直销银行之一,邮惠万家的「夭折」再次展现了直销银行的尴尬处境。

2017年,国内首家独立法人直销银行中信百信银行获批时,互联网金融正经历一轮深度整治,金融科技创新的主动权被重新交回到持牌机构手中。直销银行和民营银行一样,一度被认为是银行业的「鲶鱼」。

但独立法人的直销银行,从一开始就不是太顺遂。在百信银行之后,迟迟未有第二家开业。到了2022年,备受瞩目的招商拓扑银行在筹建一年多之后,居然撤回了开业申请、终止筹备。

当然,还有更多非独立法人的直销银行从未走到过聚光灯下,在退出历史舞台式时也无人在意。

真正的失落,大多是无声的。

2

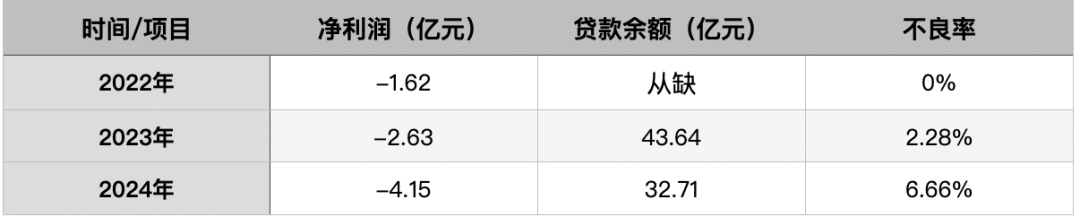

成立三年来,邮惠万家的业绩表现确实有些拉垮。

根据邮惠万家银行年度报告,2024年,该行存贷款余额双双大幅收缩,不良率则从上一年的2.28%上涨至惊人的6.66%,信用减值损失则高达4.31亿元,相比2023年增加1.81亿元。

注:数据来源为邮惠万家历年年报

业绩收缩叠加不良高企,使得邮惠万家2024年的最终净亏损额高达4.15亿元。事实上,开业三年来,邮惠万家从未实现过盈利,累计亏损超过8.4亿元。

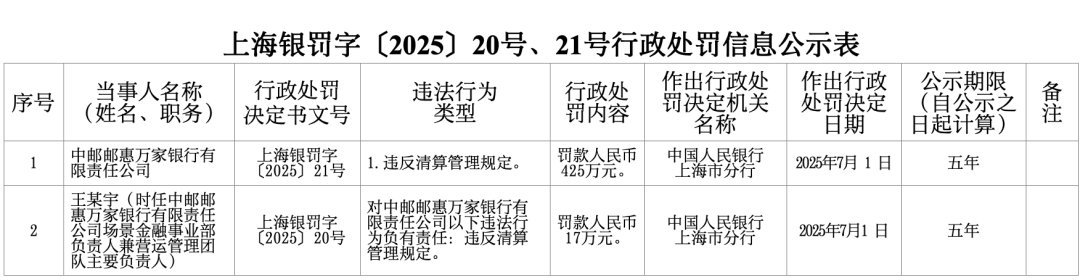

更要命的是,今年7月,邮惠万家又违反清算管理规定等原因被罚425万元,相关责任人也被罚17万元。

注:来源为中国人民银行上海分行

换言之,邮惠万家不仅没有给母行带来更多的收益回报,反而还添了更多的合规麻烦。

其实,从邮储银行的资源调配来看,邮惠万家的谢幕也早有预兆。

在开业之初,邮惠万家的高管团队堪称豪华——时任邮储银行首席风险官梁世栋任董事长,行长汪航曾任邮储银行电子银行部总经理、网络金融部总经理,副行长李翔也曾任邮储银网络金融部副总经理。

与此同时,邮惠万家还引入了具有互联网从业背景的人员,比如分别在阿里和蚂蚁有过工作经历的首席信息官张宗勇和首席风险官林嘉南。

可是很快,邮惠万家的高管团队就迎来「大换血」——董事长、行长、副行长、首席风险官都在2023年出现变化,这对于一家初创公司而言显然是不小的冲击。

在高管团队变化之后,邮惠万家的员工数量、费用支出也开始收缩,2024年,其业务及管理费用下降了7800万元,员工数量下降超14%。

再加上,这几年,外部市场环境变化对于邮惠万家的发展也并不友好。不仅是移动互联网的流量红利不再,消费不振、息差收窄、市场竞争加剧……都让市场参与者们持续承压。

比如,作为直销银行的「老大哥」,百信银行在2024年的净利润同比下滑23.74%,不良率则同比上升0.14个百分点。

即便是起步更早、声势更加浩大的民营银行们,日子也不太好过。

2024年,19家民营银行实现净利润187.76亿元,同比下降8.14%;资本充足率、拨备覆盖率跌至2020年以来最低水平,不良贷款余额和不良贷款比率双双创下历史新高。

3

其实,在很多从业者的眼中,直销银行的处境一直有些尴尬。

在直销银行牌照出现以前,直销银行主要代表的是一种业务模式。其最鲜明的特点在于,与传统银行多层分支行经营架构的「分销」模式不同,几乎不设立物理网点,而是基于互联网等媒介让业务中心与终端客户直接进行业务往来。

国内的第一批直销银行兴起于2013年。彼时,余额宝的风头正盛,大量分流了银行存款和理财资金,这也被视作是互联网金融对于传统银行业的第一波冲击。

作为回击,银行开始大力布局线上理财,而直销银行成为了那个「载体」——北京银行在2013年开通直销银行服务被视为整个行业的开端,根据《中国直销银行白皮书》,到2017年,全国直销银行值数量已经达到114家。

然而,相比于互联网公司们的流量基础和花式玩法,银行对于流量的运营从来都不占优势。更何况,国内许多银行的直销银行只是母行内部的一个部门或者事业部,甚至可能直接隶属于电子银行部。

在这样的环境下,直销银行根本没有资格和能力与其他业务部门争夺资源,实现所谓的「体内创新」或者形成特色,也就渐渐沦为母行产品的线上销售通道。

因此,即便是在直销银行的「鼎盛时代」,真正给市场留下深刻印象的产品也没有几个。

到最近几年,在经历了疫情「洗礼」之后,更没有哪家银行敢懈怠移动端的布局。手机银行App作为银行与客户交互的主阵地,已经逐渐成为一个无所不能的「超级平台」。

无论是最初的「卖理财」还是后来更加流行的「卖贷款」,包括所谓的场景生态重构,大部分功能和目标都能在手机银行上实现。

与之相对的,是银行逐渐将数量庞大、功能冗余的App进行资源整合、删繁就简。

截至2025年7月,仍在独立运营的直销银行App仅剩10余家,不足巅峰期的十分之一。曾经的直销银行「标杆」北京银行也在2025年选择离场。

邮储银行也在公告里提到,「以手机银行为主要服务渠道的格局已经形成」,吸收合并邮惠万家银行,可以实现战略整合、优化资源配置、降低管理成本。

当风停了,最先落地的,往往是那些没能扎根土壤的叶子。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!大数据行业进入洗牌期:上万接口关停 9成公司面临生死劫

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!大数据行业进入洗牌期:上万接口关停 9成公司面临生死劫

本文版权归原作者所有,如有侵权,请联系删除。大数据行业进入洗牌期:上万接口关停 9成公司面临生死劫

京公网安备 11010802035947号

京公网安备 11010802035947号