本文共字,预计阅读时间。

导读

JPM Coin是摩根大通2020年推出的机构级链上支付工具,基于许可链运行,1:1锚定美元,本质是银行存款的数字化映射,仅限合规用户用于高效清算与资金调度。作为全球系统重要性银行的数字货币实践,它为"存款代币"的发展奠定了基础。区别于公开稳定币与央行数字货币,JPM Coin兼具安全性与可编程性。本文将梳理该代币的技术构架、运行机制与政策意义,对比相关数字货币形态,探讨其合规路径价值,为商业银行探索链上清算和代币发行探索提供借鉴意义。

【 中国金融案例中心 文:叶子 编辑:谢彬彬 】

Part 1 项目简介

1.1 项目缘起:银行内结算的数字化革新

JPM Coin是摩根大通于2019年提出、2020年启动试点的机构级数字支付工具,旨在提升大型客户在其体系内的资金流动效率。

与面向公众、在加密货币交易所流通的"稳定币"不同,JPM Coin是仅限授权客户使用的链上美元代币,目标是为银行自身账户系统提供实时、可信、自动化的清算能力。其运作逻辑为:企业客户将美元存入摩根大通账户后,可获得等值JPM Coin;在许可链上完成支付、清算、资产交割等操作后,也能按1:1比例兑换回美元。整个过程由摩根大通控制的区块链系统处理,资金始终在银行体系内循环,并严格遵循现行金融监管规则。

这并非摩根大通在区块链领域的首次尝试。早在2016年,该行就推出了企业级区块链平台Quorum,随后又陆续推进Liink(前身为IIN)、Partior等支付网络项目。JPM Coin是这些技术积累在支付领域的具体落地,也是由持牌银行主导发行的"链上商业银行货币"的典型实践案例。

1.2 核心定位:链上的银行存款

尽管JPM Coin与USDT、USDC等稳定币同样以美元锚定、以代币形式运行,但其本质定位截然不同。JPM Coin更接近数字形态的银行存款,没有独立货币属性,只是存款在账本结构和结算机制上的"再编码"。

JPM Coin的推出,为"稳定币"概念提供了银行体系内的替代思路。它无需依赖新设监管框架,而是将区块链支付嵌入现有银行账户与风控系统,实现了技术创新与合规体系的融合。

表1 JPM Coin与其他稳定币的对比

(数据来源:JPMorgan & Oliver Wyman, Deposit Tokens: A Foundation for Stable Digital Money, 2023)

1.3 概念延展:走向"存款代币"

2023年,摩根大通与咨询公司Oliver Wyman联合发布报告《存款代币:稳定数字货币的基础》(Deposit Tokens: A Foundation for Stable Digital Money),将JPM Coin的逻辑正式归入"存款代币"架构。报告指出,"存款代币"是商业银行基于分布式账本系统发行的链上支付工具,本质是对银行存款的技术映射,具备合规性、安全性与可编程能力。该代币强调的是跨行互通、标准化发行和链上兼容性,代表着面向未来金融基础设施的演进方向,而JPM Coin可视为其早期原型。

目前,这一思路已在全球多个监管项目中试点。例如,在新加坡金融管理局主导的Project Guardian计划中,摩根大通通过Onyx平台发行新元(SGD)存款代币,与星展银行、渣打银行等共同参与链上外汇交易试验,验证了商业银行数字货币的跨境可用性与自动化交割能力。

自推出以来,JPM Coin已完成数十亿美元的内部转账与结算交易。据摩根大通披露,该系统目前主要服务于机构客户的资金池管理、流动性调配、跨时区清算和链上资产支付等高频场景。

Part 2 运作机制与技术架构

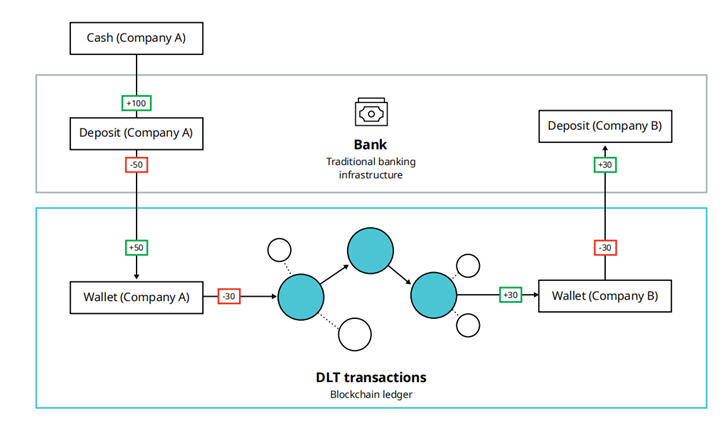

JPM Coin的运行并非依托去中心化的加密网络,而是基于摩根大通自建的许可链区块链平台,形成一个高度封闭且受管控的金融清算系统。作为链上银行存款的具体形态,其运作机制围绕发行、转账与赎回三个核心环节展开,并通过Onyx Digital Assets平台实现技术落地。在这一架构中,摩根大通不仅确保代币始终与法币账户锚定,更通过与银行系统的深度整合,实现了链上交易与传统账务的无缝衔接。

2.1 闭环结构:从发行到赎回的三步机制

JPM Coin采用闭环的链上资金处理机制,核心包含发行、转账与赎回三个步骤。客户在摩根大通的美元存款账户中预存法币后,银行会在其区块链网络上发行等值的JPM Coin,这一过程称为"Minting"(铸造)。这些链上代币随后可在许可链内用于支付、资产结算、流动性调配等操作,所有转账信息在链上实时记录,确保透明且可追溯。当客户需要提取资金时,JPM Coin可按1:1比例赎回为美元,对应代币同时被系统销毁,以确保链上代币总量与银行存款总额始终一致。这种结构既保障了资金稳定性,也显著提升了跨账户清算效率。

图1 JPM Coin运行机制

(图片来源:JPMorgan & Oliver Wyman, Deposit Tokens: A Foundation for Stable Digital Money, 2023)

2.2 链上平台:从Quorum到Onyx Digital Assets

摩根大通构建JPM Coin所依赖的技术平台,延续了其早期的区块链探索成果。JPM Coin最初运行于企业级区块链平台Quorum之上,该平台由摩根大通在2016年基于以太坊框架改造开发,强调数据隐私、节点权限控制及事务处理性能,适用于银行清算、交易撮合等复杂场景。2020年起,摩根大通将区块链业务整合为独立部门Onyx,并推出面向企业客户的Onyx Digital Assets平台,成为JPM Coin及其他链上资产交互的底层系统。

在Onyx网络中,所有交易节点均为受信客户,参与方需完成KYC和反洗钱审查,并接受摩根大通审计机制。交易过程中,系统自动记录交易哈希、时间戳与发起方身份,便于即时合规审计。链上转账可集成智能合约,支持条件释放、并发结算、多方授权等复杂操作,有效提升资金处理的自动化与安全性。与开放公链上的稳定币不同,JPM Coin不面向公众流通,也不支持与DeFi协议连接,而是专注企业账户间的封闭性链上结算。

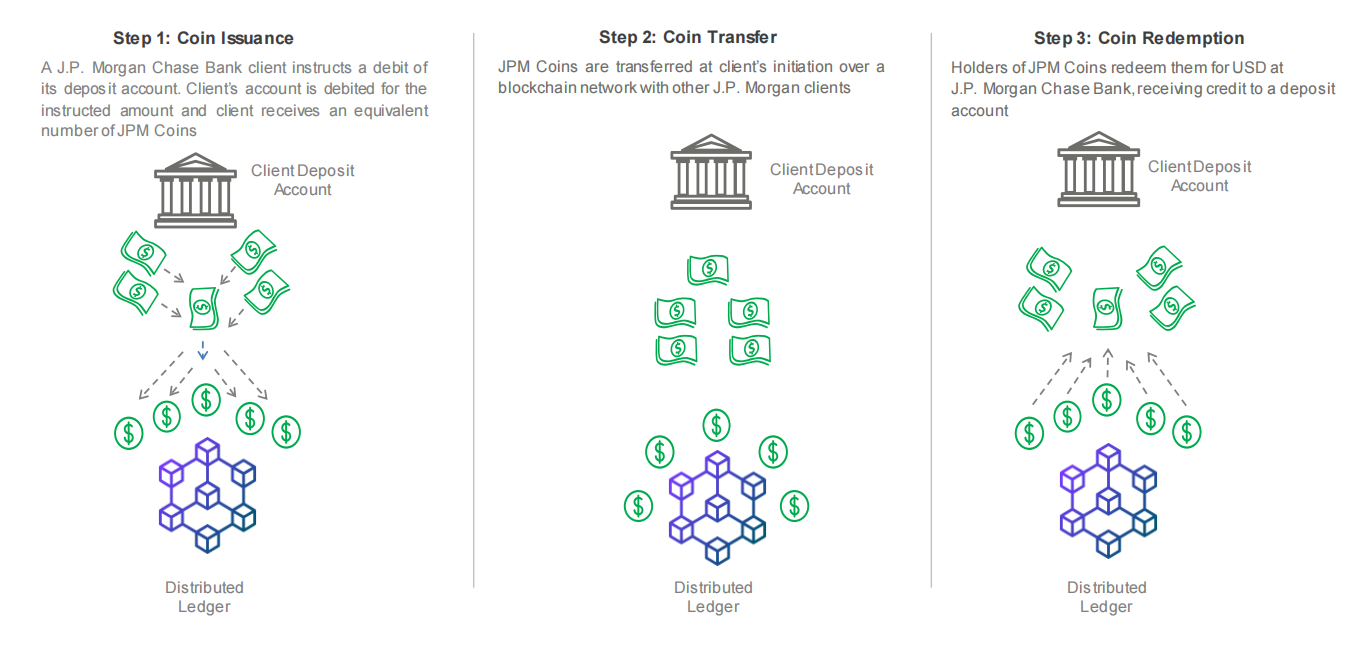

图2 JPM Coin运行模型

(图片来源:JPM Coin Whitepaper)

2.3 系统集成:兼容传统账户架构的链上解决方案

JPM Coin技术架构的一大优势,是无需重构企业账户逻辑或后台系统,就能将链上支付能力嵌入现有金融交易流程。Onyx平台通过中间层接口打通银行核心账务系统与区块链账本,让企业客户在操作层面几乎实现无缝过渡--原有财务人员可通过熟悉的界面发起支付请求,系统会自动将请求路由至链上结算网络,再同步结果回银行账簿。这种集成方式既提升了操作效率,也降低了客户的迁移成本。

系统内部借助原子交换机制(Atomic Settlement),确保资金与资产同步交割,避免因网络延迟或结算失败引发信用风险。在具体场景中,例如证券交易时,JPM Coin可作为"交割对价",通过智能合约保证证券完成转让的同时释放付款,从而形成"交割即支付"(Delivery vs Payment)的安全闭环。

2.4 风控体系:权限限制与系统容灾机制

为了应对潜在的操作风险与技术故障,摩根大通在Onyx平台上建立了多层级权限控制和容灾体系。所有交易方均需提前完成身份验证并被授权才能加入网络,每个节点的操作权限通过访问控制列表(ACL)精细划分;同时,链上交易记录保持不可篡改,并带有完整日志追踪,满足监管机构对反洗钱、反恐融资和跨境支付报送的合规要求。平台还部署了多地物理备份与冗余节点,一旦出现系统性故障,可在数秒至数分钟内完成恢复,确保达到金融基础设施级别的持续可用性。

这一整套机制表明,JPM Coin虽在技术上借助了区块链的效率和可编程性,但在治理架构上依然严格遵守银行体系的监管原则,是一种高度"合规导向型"的链上货币。

Part 3 产品定位与使用场景

作为一种仅限合格机构客户使用的链上美元,JPM Coin不具备传统稳定币的开放性,也不承担央行数字货币的货币政策职责。它的核心价值在于为银行体系内部提供一种高效、安全、合规的数字支付工具,尤其适用于清算效率要求高、合规压力较大的业务场景。从全球账户资金池管理到链上证券结算,再到多币种外汇交割,JPM Coin已在多个典型场景中实现落地。

3.1 机构级链上货币:银行内流通的"数字美元"

JPM Coin并非旨在取代美元或构建新型货币体系的数字资产,其定位始终清晰:作为银行内部系统中的链上美元等价物,用途被严格限定在合格机构客户间的结算、支付与清算活动中。由于JPM Coin始终锚定客户在摩根大通的存款账户,并在许可链中封闭运行,其经济本质与传统商业银行存款完全一致。因此,它不是面向公众流通的稳定币,也不具备货币政策属性,而是银行对账务处理和资金调度方式的技术延伸。这一定位使其成为大型金融机构探索数字货币路径时的"中间形态",既保留了监管友好性,又突破了传统支付系统在速度和交割上的局限。

3.2 高频、低风险场景中的结算工具

JPM Coin的主要使用场景集中在机构资金内部调拨、跨国企业清算和链上资产交割等领域,这些场景对清算效率要求高,且对技术和监管的容错率极低。例如,大型跨国公司借助摩根大通全球账户体系管理资金时,不同地区的分支机构可通过JPM Coin在链上实现近乎实时的资金划转,规避时区差异与跨境结算通道造成的延迟。再如资本市场交易中,JPM Coin可应用于"交割即支付"(DvP)机制下的证券支付,确保交易双方在资产转移的同时完成资金释放,提升交易安全性与结算速度。

这一应用逻辑已在摩根大通参与新加坡金融管理局(MAS)主导的Project Guardian计划中试点落地。该项目中,摩根大通与星展银行、渣打银行等合作,围绕基于新元的"存款代币"开展链上外汇结算试验,JPM Coin的运行机制被用于支持链上美元资金的匹配与结算,验证了其在跨境支付及多币种交易中的可行性。

3.3 不面向公众发行的"稳定币替代方案"

尽管JPM Coin在技术形态上与公众认知的稳定币相似--同为锚定美元、基于区块链支付的数字资产,但二者在结构、安全性与合规性上存在本质差异。JPM Coin仅限授权客户间交易,不在公链或加密交易所流通,因此不存在稳定币可能面临的非法支付、匿名转账或市场操纵等风险。同时,由于其发行完全嵌套于银行存款账户系统,储备基础比USDC、USDT等稳定币更为扎实,也规避了储备透明度、赎回能力、流动性资产配置等长期困扰稳定币的问题。

摩根大通在报告中明确表示,JPM Coin无意取代现有稳定币或央行数字货币,而是为特定金融生态中的大型机构提供一种受控、安全的链上支付替代方案。这一定位既符合银行自身业务边界,也更易获得监管层的认可。

3.4 可编程性与未来场景扩展

JPM Coin的一大重要特征是"可编程性",即能嵌入复杂业务逻辑,支持条件支付、智能合约触发、嵌套权限验证等功能。这一能力使其不仅是资金清算工具,还可作为企业内控流程、证券交割、供应链融资等场景中的自动化媒介。未来,摩根大通计划将JPM Coin与其正在推进的跨链交易平台Partior、托管解决方案Tokenized Collateral Network等系统相连,进一步拓展其在资本市场和跨境金融中的功能边界。

在这样的拓展逻辑下,JPM Coin正逐步迈向"存款代币"的更高级形态--成为可互操作、跨机构、可编程的链上银行货币标准。这种形式将不再局限于摩根大通内部系统,还有望构建跨银行清算联盟,实现更广泛的链上支付互通。

Part 4 与其他数字货币形式的差异及其政策意义

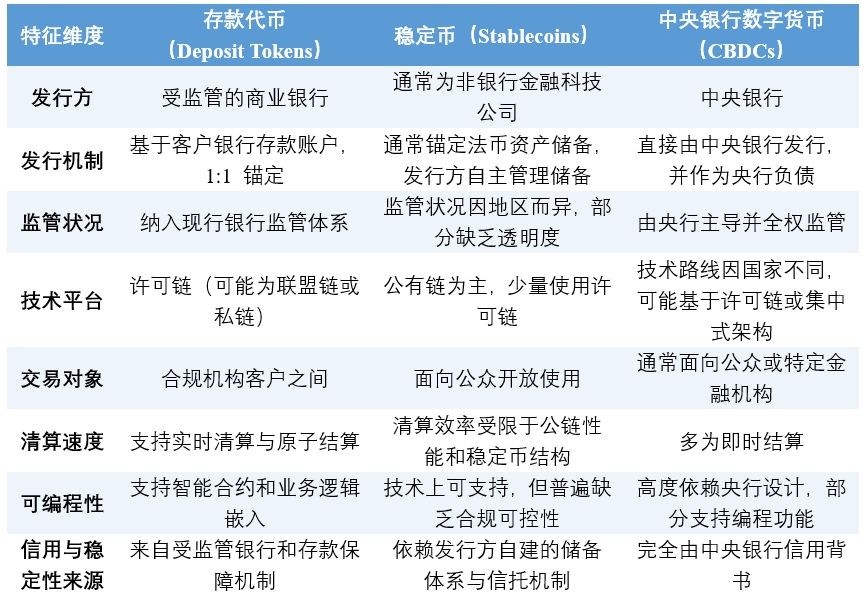

4.1 三种形态的数字货币:存款代币、稳定币与央行数字货币

当前数字货币实践中,JPM Coin代表的"存款代币"正与稳定币、央行数字货币(CBDC)共同构成全球金融数字化的三大路径。三者虽在结构上有相似性(如均以数字形式锚定法币资产),但在发行方、监管方式、使用范围与政策目标上存在本质区别。

稳定币多由非银行金融科技公司发行(如USDT的发行方Tether、USDC背后的Circle),技术上依托开放公链,面向公众开放使用,资金流动自由度高。尽管多数承诺以美元等法币1:1储备支撑,但实际透明度、合规性与赎回能力参差不齐,且在多个司法辖区缺乏统一监管,被视作系统性风险的潜在源头。而CBDC由国家央行主导发行,本质是中央银行负债的数字化,具备完整主权信用支撑,一般用于零售支付场景,或在银行间体系中替代现有批发结算工具。

作为"存款代币"的典型,JPM Coin介于两者之间:由受监管的商业银行发行,以客户实际银行存款为基础,运行于许可链网络,仅对合格机构客户开放。它既不同于公众可用的稳定币,也不承担货币政策职能,核心聚焦于提升企业级结算效率与合规环境下的链上支付实践。

表2 三类数字货币形式及主要特征对比

(数据来源:JPMorgan & Oliver Wyman, Deposit Tokens: A Foundation for Stable Digital Money, 2023)

4.2 合规优势:制度嵌套下的数字货币路径

相比稳定币的"先技术后合规"发展逻辑,JPM Coin的路径显著不同。它完全嵌套在银行现有制度结构之中,不需要构建新的法律适用框架,而是依托商业银行本就承担的风险控制、KYC、反洗钱与资本充足率要求来运行。这种"制度内的数字货币"具备天然的政策亲和力,监管机构不需要为其量身设计全新的监管体系,只需通过延伸既有金融法规即可实现有效覆盖。这种优势使JPM Coin能够在机构客户中快速试点部署,规避公众稳定币所面临的法律不确定性与市场舆情风险。

银行发行的存款代币若能得到广泛部署,有望成为稳定币的安全替代方案,在大额支付、跨境清算和链上资产交割等领域有效填补CBDC短期内难以落地的空白。

Part 5 总结展望

JPM Coin的推出,标志着商业银行在数字货币领域迈出了合规探索的重要一步。它既非稳定币的翻版,也不是央行数字货币的替代品,而是在现有银行制度框架内,以许可链为技术基础,为机构客户提供链上清算与支付服务的创新路径。

凭借对银行账户系统的深度集成、对监管规则的全面遵循,以及对链上合约机制的适度引入,JPM Coin成为"存款代币"概念的先行者,并在多个试点场景中取得实质进展。随着更多金融机构加入数字资产网络、监管政策逐步清晰、技术标准趋于统一,基于存款代币逻辑构建的链上支付体系,有望成为全球金融基础设施数字化转型的重要支柱。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号