本文共字,预计阅读时间。

导读

2025年8月,中国金融市场总体指数环比上升1.9%至140.4,已连续五个月保持增长,同比增幅达到25%。六大市场走势继续分化:股市、宏观杠杆、货币同业与非银市场活跃,银行与信贷整体稳健,债市相对承压。股市表现强劲,但与经济基本面存在一定差异,部分观点将其解读为资金在不同资产之间的流动效应。同月,社保相关政策的调整引发了社会关注。与此同时,人民银行发布二季度货币政策执行报告,为下半年经济金融走势提供了政策信号。在多重因素共同作用下,金融市场不仅是资金配置与风险管理的重要枢纽,也在提振信心、稳定预期中发挥关键作用。

宏观金融晴雨指数解读:

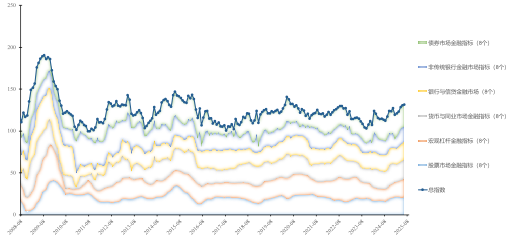

图一:分市场指数比重累计图与拟合线

(数据整理/康炜隆 施余艺)

注:图一为分市场指数堆积柱状图,配有总指数拟合线,以2008年1月至2025年8月的最低点(100)为基准。

1.股票市场

金融指标环比上升6%,由22.2升至23.5,同比增长48%,呈强劲长期动能。当月市场显著受流动性宽松与政策预期改善双重驱动:央行通过MLF操作和逆回购释放流动性,维持银行体系资金充裕,同时证监会推动养老金及险资等中长期资金入市,直接提振市场信心并推动增量资金进场。散户与游资积极参与,推动两融余额一度攀升至历史高位,杠杆效应进一步放大了交易活跃度,共同促使市场放量。另一方面,监管层阶段性收紧IPO节奏以平衡一二级市场流动性,抑制新股供给对资金的分流;而再融资募集资金增长则受益于产业政策红利及企业并购重组需求上升。尽管融资融券余额因监管强化逆周期调节部分收缩,但市场在宽货币、强政策与产业升级驱动下整体维持强势,中长期配置资金持续布局低估值板块,推动资金向半导体、AI等新兴产业集中,巩固了市场的回暖趋势。

2.宏观杠杆市场

金融指标环比微升2%,由24.9升至25.3,同比增加74%,由14.5升至25.3,呈结构性扩张与外部压力交织的态势。债券市场托管规模的扩张成为核心推力,政策窗口期内政策性金融债密集发行,地方政府离岸债券获超额认购,推动融资规模扩大;外部汇率波动中,央行通过增持黄金优化储备结构稳定市场预期。值得关注的是,尽管宏观杠杆水平同比大幅攀升,但政策层面仍通过“精准滴灌”引导资金流向战略领域,绿色与专项债券持续发力,在支持区域建设中体现政策精准调控的平衡思路。

3.银行与信贷市场

金融指标环比持平,同比增长8%,由19.6升至21.2,反映出信贷扩张动能总体稳健但结构分化加剧。央行于8月25日开展6000亿元MLF操作,净投放3000亿元以维持银行体系流动性充裕。但同期居民存款呈“大搬家”趋势,主要因存款利率降至历史低位及股市赚钱效应驱动资金流向证券投资领域。此外,房地产市场政策支持力度加大,北京、上海等地出台一揽子房地产调控政策,推动个人住房贷款余额企稳回升,部分抵消了企业中长期贷款因融资需求疲弱导致的收缩。整体而言,货币政策在“量稳价优”框架下通过流动性注入稳定市场预期,但存款流失与信贷结构优化仍成为环比走平的核心制约因素。

4.货币与同业市场

金融指标环比微升2%,由23.6升至24.1,同比增长15%,由20.9升至24.1,反映出市场流动性环境改善与机构交易活跃度提升。环比增长部分得益于股市的向好表现,推动资金入市并促进非银存款增加,从而带动整体流动性。尽管短期流动性调节力度有所调整,但央行通过中期工具与创新操作加大资金投放,当月中长期流动性净投放规模显著扩大,为市场提供了稳定资金支持。当前货币市场利率保持平稳,政策协同效应逐步显现。值得注意的是,央行在下半年工作会议中强调持续深化金融改革开放、稳妥处置重点领域风险,为市场预期稳定和流动性合理充裕提供了制度性支撑。

5.非传统银行市场

金融指标环比上升7.8%,由21.5至23.2,同比增长40%,由16.5升至23.2,市场活跃度明显增强。然而,M2与M1增速剪刀差收窄至2.8个百分点,该差值较7月进一步收窄0.4个百分点,表明企业短期资金需求回升与实体经济活跃度改善。未贴现银行承兑汇票同比增长,主要受实体经济短期融资需求修复及表内票据贴现节奏放缓驱动。同期,非银行业金融机构贷款增长显著,受益于资本市场交投活跃度提升及权益市场上涨带动资金配置需求。政策层面,结构性工具持续发力,如自贸区金融创新与科创支持政策激发市场活力,但部分领域如信托备案数量仍显疲弱,反映出市场正处于优胜劣汰的深度调整期。展望未来,随着货币活化程度提升与财政政策协同,蓝色金融等新兴业态有望成为非传统金融体系的新增长极。

6.债券市场

金融指标环比下降5%,由24.4降至23.1,同比下降8%,由25.1降至23.1,反映市场活跃度有所减弱,整体仍承受一定压力。当前债市面临供需双重挤压:一方面,地方债发行量及净融资额环比减少,特殊再融资债重启发行增加市场供给;另一方面,债券发行规模整体环比下降10.8%,现券成交环比减少,反映出避险需求旺盛及市场交投收缩。同时,信用债交易显著收缩,环比降幅达14.27%,而利率债成交增长较快,市场呈现结构性分化。这种格局导致高等级信用债、绿色债券等细分领域吸引力凸显,但随着市场继续调整,分化态势将愈发突出,优质资产配置价值持续显现。

政策建议:

2025年8月,金融市场在政策引导和资金流动共同作用下连续五个月保持增长。但不同市场走势分化明显:股市、宏观杠杆、货币同业和非银市场表现活跃,债市与信贷结构相对承压。整体来看,货币政策的稳健操作与资本市场改革形成合力,推动金融资源进一步向实体经济集中。当前经济运行受到多方面因素影响,包括房地产调整、人口结构阶段性变化和外需放缓。在此背景下,货币政策的刺激效果需要与财政政策协同配合,才能形成更显著的合力。对此,下半年政策应把握三个重点:

第一,财政货币协同:财政政策需更加积极,加大对城市更新、科技创新及产业升级的定向投入。货币政策则维持适度宽松,可考虑通过降准降息和结构性工具降低融资成本,精准支持科创和产业升级。同时,扩大消费补贴覆盖面,强化稳岗和就业培训。

第二,释放消费潜力:建议有效落实消费贷贴息政策,覆盖汽车、养老、文旅等大额消费,并与“以旧换新”等激励措施联动,形成政策合力,推动就业、收入到消费的良性循环。

第三,推动绿色金融:应加快完善统一的绿色金融标准和信息披露要求,有效防范“漂绿”风险;同时创新产品和基金工具,推广碳期货与“绿贷+碳质押”;健全碳定价机制,引导社会资本进入新能源与绿色产业,助力“双碳”目标。

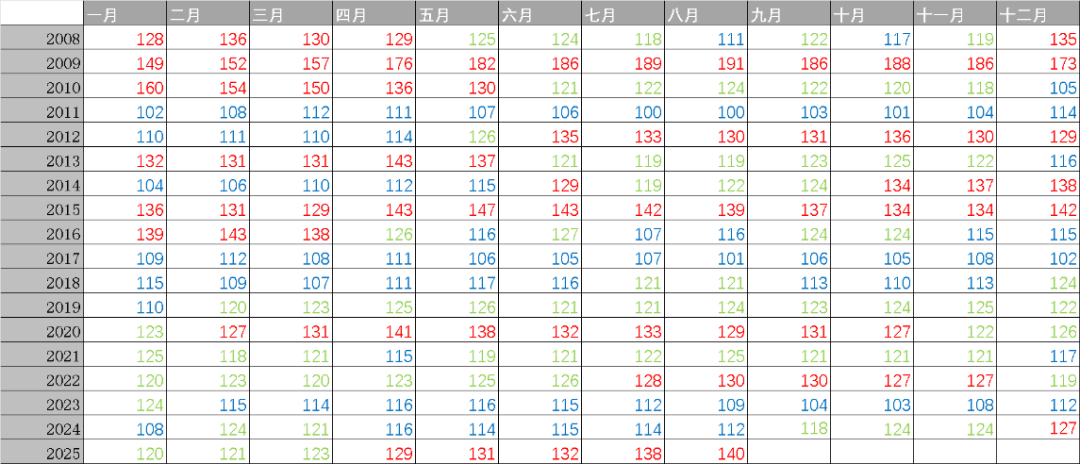

图二:“道口金融晴雨指数”总指数历史分布情况

注:图二展示了2008年1月至2025年8月的“五道口金融晴雨指数”总指数分布,其中红色区域代表扩张期,绿色为平和期,蓝色为紧缩期。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号