本文共字,预计阅读时间。

本文聚焦近期贵金属调整事件。

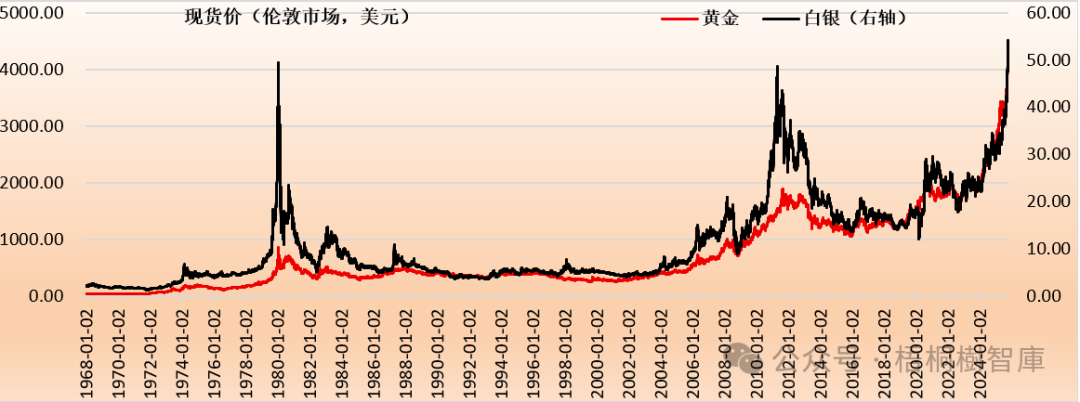

一、事件:黄金等贵金属大幅调整,且期货调整幅度更大

近期,受诸多因素影响,黄金等贵金属市场大幅调整,受到广泛关注。

(一)2025年10月21-22日,伦敦市场黄金现货价分别下挫2.9%和2.39%,白银现货价分别下挫3.58%和4.37%、铂现货价分别下挫3.94%和0.77%,钯现货价分别下挫4.25%和上扬0.28%。其中,2025年10月21-22日,黄金期货收盘价分别下挫5.45%和2.21%,白银期货收盘价则分别下挫7.28%和上扬1.42%。

(二)单纯从数据上看,本轮黄金调整的最重要特征是黄金现货调整幅度小于期货。

1、数据上看,今年10月21-22日黄金伦敦现货价的跌幅并不算大,2025年4月23日、5月1日及5月12日黄金伦敦现货价的跌幅便分别达4.97%、2.64%和2.68%;2025年4月3日、7月31日白银伦敦现货价的跌幅分别达4.12%和4.48%,2024年8月5日、12月13日白银伦敦现货价的跌幅分别达6.37%和3.59%。

2、今年10月21日5.45%的黄金期货价跌幅在历史上可以排到28位,上一次跌幅达到这么高还要追溯至2020年8月11日(跌幅达5.68%),且2000年以来仅2006年6月13日、2008年3月19日、2011年8月24日、2011年9月23日、2013年4月15日和2020年8月11日的跌幅超过5.45%(跌幅分别为7.3%、5.83%、5.61%、5.56%、9.03%和5.68%)。

二、本轮黄金价格调整的原因浅析

(一)对于本轮黄金价格调整,大致有如下几个原因:

1、地缘紧张关系有所缓和导致避险情绪回落,降低了市场对黄金避险的需求,如有人认为巴以冲突暂告一段落、俄乌停火重现曙光等。

2、前期快速上涨后的获利回吐,推动黄金价格进行调整。

3、相较以前,当前黄金的买盘力量有所减弱,前期通过杠杆配置的仓位需要进行调整。

(二)长期以来,由于黄金天然的货币与资产双重属性,以及叠加其特有避险特征,使得几乎每个人都可以对黄金价格的变化指点江山。特别是,目前市场已经熟知地缘格局变化是影响黄金价格走势的重要因素之后,便时常会将这两者挂钩。

不过从地缘上角度来解释本轮黄金价格的调整显然并不合适。这主要是因为,俄乌冲突并未真正缓和、巴以冲突依然前景不乐观、中美关系仍然处于紧张阶段等。

(三)相较而言,获利回吐更有可能是本轮黄金价格调整的最直接原因。也就是说,不是因为这两天调整幅度,而是因为过去一段时间涨太多。

具体看,2025年以来,黄金与白银伦敦现货价分别大幅上扬64.48%和79.20%,远超2024年的26.59%和21.5%、2023年的13.8%和-0.65%以及2022年的-0.43%和3.73%。

与获利回吐相对应的是,前期市场对地缘格局变化带来的全球货币体系重塑的预期亦出现了一些变化,起码短期内看地缘格局变化及全球货币体系重塑均是一个漫长的过程,市场期待需要重新界定短期与中长期这两个时间段。换言之,过去一段时期,黄金价格的大幅上扬透支了中长期的一些预期。

三、黄金的地缘特性:究竟谁在买黄金?

时至今日,我想没有人会否认黄金的地缘特性。也即当地缘博弈比较剧烈、地缘格局可能发生变革的时候,黄金的避险及类货币属性便会体现出来。

那么,2020年以来,究竟是哪些国家成为黄金的重要的买家呢?

(一)2020年以来:15个国家的黄金储备增量超过50吨:中国、波兰、印度领先

1、中国、波兰、印度、土耳其、乌兹别克斯坦的黄金储备增量位居疫情以来前五

数据上看,2020年以来黄金储备增量位居前五的国家分别为中国、波兰、印度、土耳其和乌兹别克斯坦,分别净增353.95吨、286.68吨、261.82吨、240.77吨和200.02吨。

这其中,中国、印度、土耳其等作为区域大国大幅买入黄金以维护其自身的地缘价比较好理解,波兰和乌兹别克斯坦的出现确实比较有意思。

2、日本、泰国、匈牙利、新加坡、俄罗斯等十国的黄金储备增量亦超过50吨

数据上看,2020年以来黄金储备增量位于50-100吨之间的国家有十个,从高到低依次为日本(80.75吨)、泰国(80.68吨)、匈牙利(78.5吨)、新加坡(76.73吨)、俄罗斯(74.46吨)、卡塔尔(7.299吨)、伊拉克(66.4吨)、巴西(62.29吨)、捷克(57.27吨)和阿联酋(57.01吨)。可以看出,仅俄罗斯、捷克为欧洲国家。

3、区域分布:4个东欧国家、4个中东国家、4个亚洲国家及1个美洲国家

2020年以来黄金储备增量超过50吨的国家大致呈现如下区域分布特征,即欧洲国家有4个且主要位于东欧(分别为波兰、匈牙利、俄罗斯和捷克)、中东国家有4个(分别为土耳其、卡塔尔、伊拉克和阿联酋),美洲国家仅1家(即巴西)及其它亚洲国家有6个(中国、印度、乌兹别克斯坦、日本、泰国、新加坡)。

显然,这种区域分布的背后本身就代表着一些区域性特征,如4个东欧国家及4个中东国家刚好处于近年地缘博弈较为剧烈的区域,而6个其它亚洲国家亦均有非常强的代表性。

(二)2024年以来:波兰与土耳其一马当先,中国、印度紧随其后,捷克次之

如果从更近的2024年以来来看,则会发现中国以87.71吨的黄金储备增量退居至全球第三,波兰与土耳其分别以175.38吨和141.5吨的黄金储备增量位居全球前2,印度、捷克、利比亚、伊拉克、约旦则分别以76.4吨、38.27吨、30.01吨、29.92啊、29.04吨的黄金储备增量紧随其后。

显然,单纯从买家来看,波兰与土耳其在黄金市场中的表现更为积极,增幅更大、存在感更强,中国则更注重节奏。

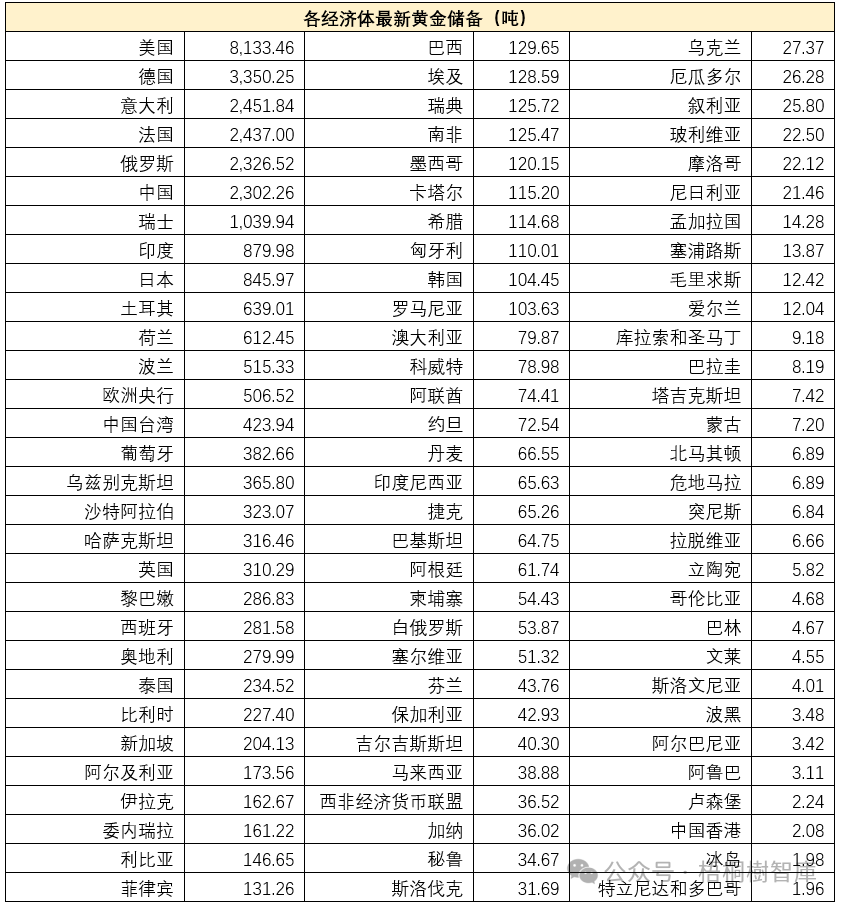

(三)从绝对值看,中国等经济体的黄金储备仍有较大增长空间

1、虽然近年来增幅较大,但从绝对值看,中国等经济体的黄金储备仍有较大增长空间。例如,中国最新的黄金储备仅2302.26吨,远低于美国和8133.46吨和德国的3350.25吨,亦水上于意大利的2451.84吨、法国的2437吨和俄罗斯的2326.52吨。

尽管波兰、土耳其、印度等买家的积极性较高,但其最新的黄金储备亦分别仅为515.33吨、639.01吨和879.98吨,同样具有增长空间。

2、总的来说,目前全球36359.45吨的黄金储备中,欧元、美国、IMF分别达10765.05吨、8133.46吨和2814.04吨,占比分别达29.61%、22.37%和7.74%,合计接近60%;中国、俄罗斯、土耳其、印度、巴西和南非等新兴经济体拥有的黄金储备量占比合计仅17.61%,与自身的经济体量份额完全不匹配。

四、结语

(一)由于地缘格局与博弈态势并未发生根本性变化,故从地缘角度来分析本次黄金价格调整是不合适的。总体而言,前期涨幅过大、节奏过快带来的获利回吐压力才是主要原因。

(二)从黄金的买家来看,其地缘属性非常突出,俄罗斯、中国、土耳其、印度等对地缘格局变化诉求较大的经济体成为黄金市场上比较活跃的买方,而近年来波兰、土耳其、印度在黄金市场的异常活跃亦是一个非常有趣的现象。特别是,从各经济体的黄金储备绝对值来看,中国、俄罗斯、印度、土耳其等经济体仍有较大的想象空间,故中长期看黄金的价值应不用怀疑,只是节奏上需要注意,短期内博弈会比较剧烈。

例如,从节奏上看,近几年中国、波兰、土耳其、印度等较为活跃,而俄罗斯等经济体在2015年以前较为活跃。

(三)黄金同时具有货币与资产的双重属性,自带避险价值,故资金的力量同样值得关注。目前看黄金短期内需要好好休息一下。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号