本文共字,预计阅读时间。

导读

2025年9月,中国金融市场总体指数环比微降至139.6,但同比仍劲升15%,长期向好趋势未改。股市在内外流动性双宽松与消费刺激共振下情绪回暖,成交活跃;杠杆与货币同业市场依托政策注水,同比大幅抬升;银行信贷在购房支持带动下稳中有升;非银市场凭表外扩张小幅上行。债券市场受成交缩量、供给放缓及利率边际上移影响,对指数形成下行贡献,环比与同比均回落,成为本期回落的主要来源。

宏观金融晴雨指数解读

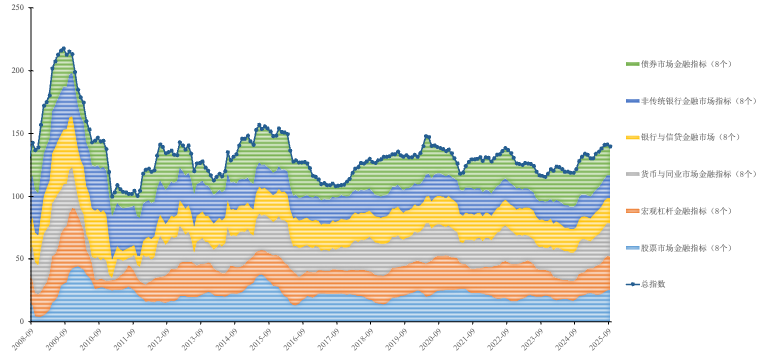

图一:分市场指数比重累计图与拟合线

(数据整理/康炜隆 胡庭伟)

注:图一为分市场指数堆积柱状图,配有总指数拟合线,以2008年1月至2025年9月的最低点(100)为基准。

1.股票市场

环比基本稳定,同比增长40%,由18.2升至25.4,延续年内回升态势。外部方面,9月美国联邦公开市场委员会(FOMC)下调联邦基金利率25个基点、美元指数回落,全球流动性边际改善。在利差与汇率预期趋于收敛的背景下,境外资金对A股风险资产的配置意愿阶段性提升,对市场情绪形成间接支撑。内部方面,个人消费贷款贴息政策进入执行期,居民融资成本下降,汽车、家电等大额消费活跃度回升,成交维持较高水平。以上外部宽松与内部需求共振,使市场保持较强韧性并呈现上行倾向。一级市场方面,受发行定价与风险偏好分化影响,IPO与再融资节奏较前期放缓,但对二级市场流动性与偏好的影响总体可控。展望四季度,需关注外资流向、消费修复持续性及交易制度优化的边际变化。

2.宏观杠杆市场

金融指标环比微降1%,由27.3降至27.0,但同比由16.1升至27.0,增长67%,仍处年内相对高位。9月债券发行节奏阶段性放缓,托管规模小幅回落,带来当月边际走弱;同时,离岸侧流动性有所波动,如香港外汇储备小幅下降,对跨境资金面形成一定约束。另一方面,前三季度政府债券净融资已接近追平去年全年,年内累计供给对指数提供了同比抬升的“高基数”支撑。政策层面,人民银行通过逆回购与MLF持续投放中长期流动性,银行体系资金面保持合理充裕;人民币汇率波动率回落与外部降息环境,也有助于稳定融资预期。在供给节奏月度调整与流动性维持宽松的共同作用下,指标短期环比小幅回落、同比显著上行的结构基本成立;需跟踪后续政策性与地方债供给安排、境内外资金成本与风险偏好的变化对杠杆扩张节奏的影响。

3.银行与信贷市场

金融指标环比持平,同比增长9%,由18.6升至20.3,延续总量平稳、结构改善的态势。货币政策坚持“以我为主、支持增长”的取向,央行通过逆回购与MLF维持资金面合理充裕,企业与居民融资成本下行,信贷供给稳定。住房端政策继续优化,部分地区(如河南、重庆)推出购房补贴并完善首套、二套贷款支持,按揭需求边际回暖,带动住房贷款余额环比上升。与此同时,个别民营银行在小微与消费信贷上承受一定不良压力,资产质量分化仍需关注,但对总体投放影响可控;新增信贷保持小幅增长,成为指标同比抬升的主要支撑。综合看,在流动性环境稳健与住房相关政策落地的共同作用下,银行与信贷市场保持稳中向好的运行格局。

4.货币与同业市场

金融指标环比微升不足1%,由25.9升至26.0,同比由22.7升至26增长14%,整体保持平稳偏强。9月央行通过逆回购与MLF持续净投放、规模维持在数千亿元量级,银行体系流动性充裕,带动同业短端融资成本回落、利率中枢温和下行。外部方面,FOMC降息落地后全球流动性紧张度缓解,美元走弱与利差预期收敛共同改善境内外资金环境。与此同时,人民币跨境使用与“一带一路”结算网络进一步拓展,支付与结算需求稳步提升,叠加三季度以来人民币汇率波动率收敛,对同业资金面与市场预期形成正向支撑。上述因素共同作用,使本期货币与同业指标环比小幅抬升、同比明显走高。

5.非传统银行市场

金融指标环比基本保持不变,同比小幅上行约1%,由17.7升至17.9。9月未贴现银行承兑汇票增量约3,579亿元,带动表外融资扩张;同时M1增速略高于M2,“剪刀差”继续收窄,反映存款活化与资金周转效率改善,对非银体系的资金来源与资产周转形成支撑。与此相对,非银行业金融机构贷款当月净减少约0.11万亿元,显示在更高合规要求与风险偏好趋稳的背景下,部分机构收紧放贷、资产扩张趋于审慎。监管层面,《非银行支付机构监督管理条例》等规则实施推进行业出清,牌照与合规能力成为关键约束,表外资金池影子化空间被压缩,同时也促进租赁应收、供应链票据等标准化资产与ABS的规范发展。上述因素综合作用,使该指标在总量上保持平稳、结构上呈现“表外票据扩张—非银贷款审慎”的再平衡格局;后续需关注票据与ABS标准化推进进度、信托与资管业务的合规调整,以及资金成本与风险偏好变化对非银资产配置的影响。

6.债券市场

金融指标环比下降约7%,由24.8降至23.0;同比下降18%,由28.2降至23.0,活跃度走弱。9月现券成交呈分化:信用债成交量同比与环比均有提升,但利率债换手率下行;与此同时,银行间回购规模同比扩大、回购利率中枢小幅上移但仍处合理区间,显示短端流动性充裕而价格略抬。供给端方面,阶段性发行节奏放缓叠加托管规模回落,对市场成交形成压制;尽管9月26日监管部门允许境外机构在银行间市场开展现券回购以改善流动性,短期效果仍在观察期,未能显著对冲活跃度下滑。外资配置侧,8月末境外持有银行间债券约3.83万亿元、其中国债约2.01万亿元,仍处近年低位,显示外资债券资金回补动力有限。综合看,在供给节奏调整、利率边际上行与交易结构变化的共同作用下,债券市场对总指数形成下行贡献;后续需跟踪四季度利差与汇率预期的收敛度、外资回购与现券交易活跃度的恢复以及政府与政策性金融债供给安排对市场的边际影响。

政策建议

2025年9月,宏观逆周期工具与结构改革同频发力,金融市场总体延续同比扩张,但环比动能略有放缓,股强债弱、表内稳表外暖的特征延续。面对外部利率拐点、内部需求换挡及跨境资本波动新变量,政策需在“扩总量、优结构、防风险”三重目标间取得再平衡。具体建议如下:

第一,坚持“以我为主”的宏观调控思路。面对美联储降息带来的全球流动性宽松与汇率波动,应坚持国内优先原则,灵活运用降准、再贷款等工具保持流动性合理充裕,引导资金更多流向科技创新、绿色转型、中小微企业,避免被动跟随外部节奏。同时增强人民币汇率弹性,完善跨境资本流动宏观审慎管理,防止短期投机资金冲击,为国内稳增长营造稳定货币环境。

第二,深化资本市场基础制度改革,提升服务科技创新能力。以落实新“国九条”为主线,加快“立改废释”,优化发行、上市、交易、退市全链条制度,推动科创板、创业板减少季度披露频率、试点“创新容错”信息披露,减轻前沿企业短期业绩压力。扩大做市商、ETF期权等工具供给,引入养老金、社保基金等长期资金,提高北交所、创业板流动性与估值稳定性,为“专精特新”企业提供全生命周期融资支持。

第三,构建货币、财政、产业协同框架。用好绿色金融、科技金融、数字金融,设立绿色专项再贷款、前沿技术探索基金,对十年期以上绿色信贷、关键技术攻关贷款给予贴息;完善知识产权质押、数据信用融资模式,破解中小科技企业抵质押不足难题。财政同步加大研发加计扣除、设备更新贴息、绿色工厂补贴力度,把资金接力到实验室、中试线和量产端,打通科技成果转化堵点。

第四,优化宏观审慎管理,防范系统性风险。适度提高绿色、科技信贷不良容忍度至5%,建立绿色信贷风险补偿基金,完善ESG强制披露与“漂绿”惩戒机制;健全覆盖发行、并购、退市及持续监管的大数据监测体系,对财务造假、操纵市场保持高压执法,强化对民营银行、中小金融机构风险排查,确保在加大信用扩张的同时守住不发生系统性风险底线。

第五,以制度型开放吸引长期资本,提升外部冲击缓冲能力。扩大跨境金融服务便利化试点,推动外资深度参与债券现券回购、北交所、科创板做市;完善境外机构投资税收、对冲工具、资金汇兑安排,引导主权基金、养老金配置人民币资产。通过高水平开放引入“耐心资本”,降低对短期美元流动性的依赖,增强国内资产在全球货币政策分化中的稳定性与吸引力。

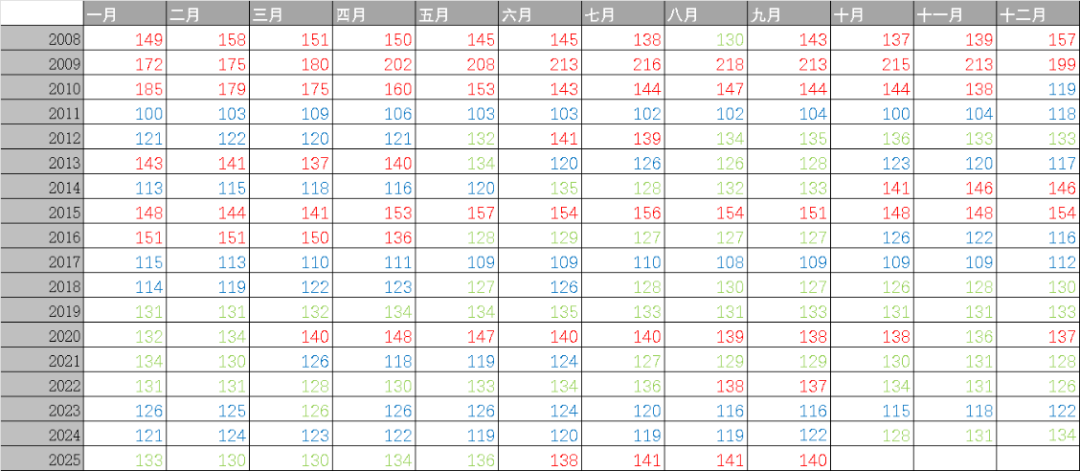

图二:“道口金融晴雨指数”总指数历史分布情况

注:图二展示了2008年1月至2025年9月的“五道口金融晴雨指数”总指数分布,其中红色区域代表扩张期,绿色为平和期,蓝色为紧缩期。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号