本文共字,预计阅读时间。

随着财险公司陆续公布2025年前三季度偿付能力报告,财险行业前三季度的经营全貌也浮出水面。

数据显示,已经公布相关数据的83家财险公司共实现保险业务收入13677.06亿元,较去年同期的13048.13亿元同比增长4.82%。如果剔除申能财险和东吴财险去年未公布相关数据的公司,那么今年前三季度财险行业保险业务收入较2024年同期同比增长3.85%。

相较于保费端的稳定,利润端则呈现出爆发的态势。其中83家财险公司狂揽778.22亿元净利润,同比大增53.43%,剔除掉申能和东吴财险,亦能取得50%以上的利润增速。

净利润的大增主要来源于投资收益率的上升和综合成本率的优化,如今年前三季度投资收益率超过3%的财险公司数量达到29家,而去年同期仅有12家,投资情况出现明显改善。

接下来我们就从保险业务收入、净利润、偿付能力、投资情况等多个维度来分析今年前三季度的财险行业。

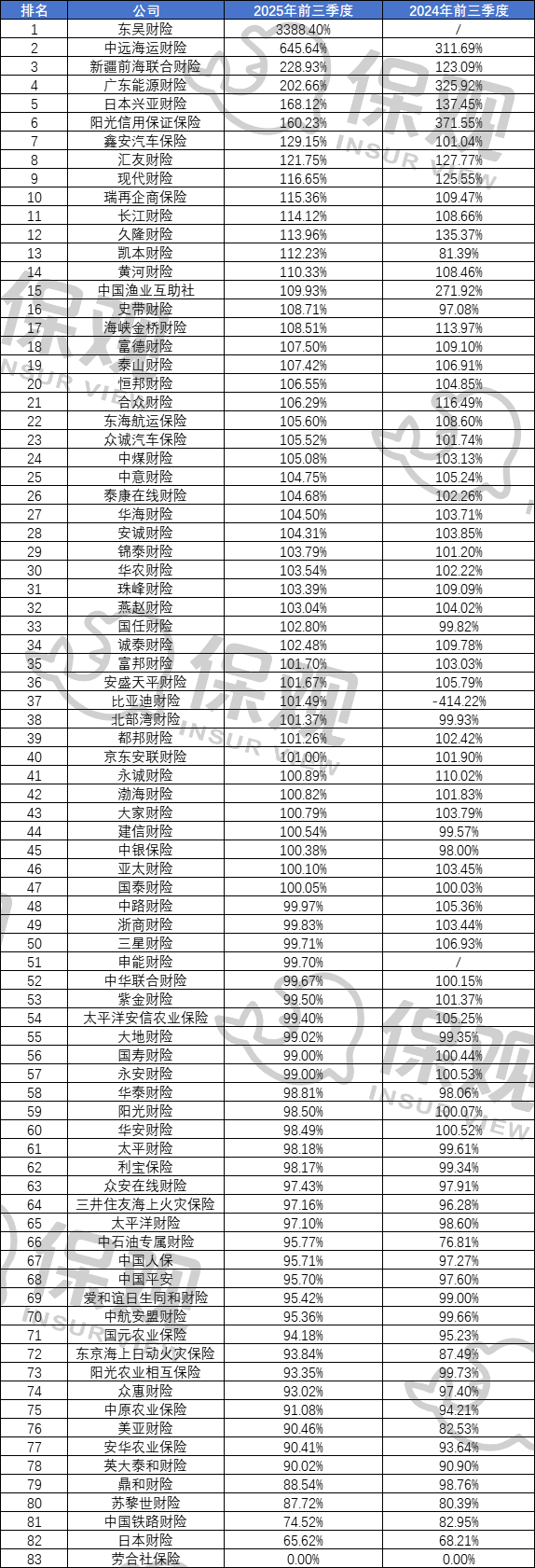

保费收入:人保“断档式”领先,行业呈现“稳中有进”态势

先来看保费收入情况,人保、平安、太保财险老三家依旧稳居行业前三,这三家财险公司也是行业唯三的在今年前三季度取得千亿以上保费的财险公司。

其中人保财险以4447.32亿元的保费收入断档式领先,平安财险以2565.79亿元位列第二,太保财险以1596.83亿元位列第三,值得一提的是,太保财险是保费收入前十的财险公司中唯一保费出现下滑的公司,尽管仅下滑了0.01%,但在行业整体负债端趋于稳定有增的背景下,太保财险还是要更注意自身的增长问题。

另外我们把目光放大到保费前二十的公司中,有泰康在线、紫金财险、大家财险、中原农业保险取得了双位数的增速,在当下的财险行业中具备了不错的增长竞争力。

以紫金财险为例,这家总部位于南京,深耕江苏省内市场的财险公司,近年来都维持着不错的保费增速,如2024年全年保费较2023年同期增长10.56%,进入到2025年以来,保费增速出现加速,其中一季度实现保费收入45.24亿元,同比增长21.78%,上半年增速则是达到了15.62%,前三季度增速为14.16%,全年取得双位数增速值得期待。

另外申能财险也公布了今年前三季度的保费收入,由于缺乏去年同期可比数据,我们将保费进行拆分,发现其前三季度保费收入分别为40.76亿元、42.57亿元、43.07亿元,同时该公司去年四季度的保费收入为35.11亿元,对于一家去年十月刚刚完成资产受让的公司来说,能够取得每季度环比上升的业绩,颇为不易。

整体来看,今年前三季度财险行业维持了“稳中有增”的发展趋势,也符合财险行业标准化程度更高的基本面。

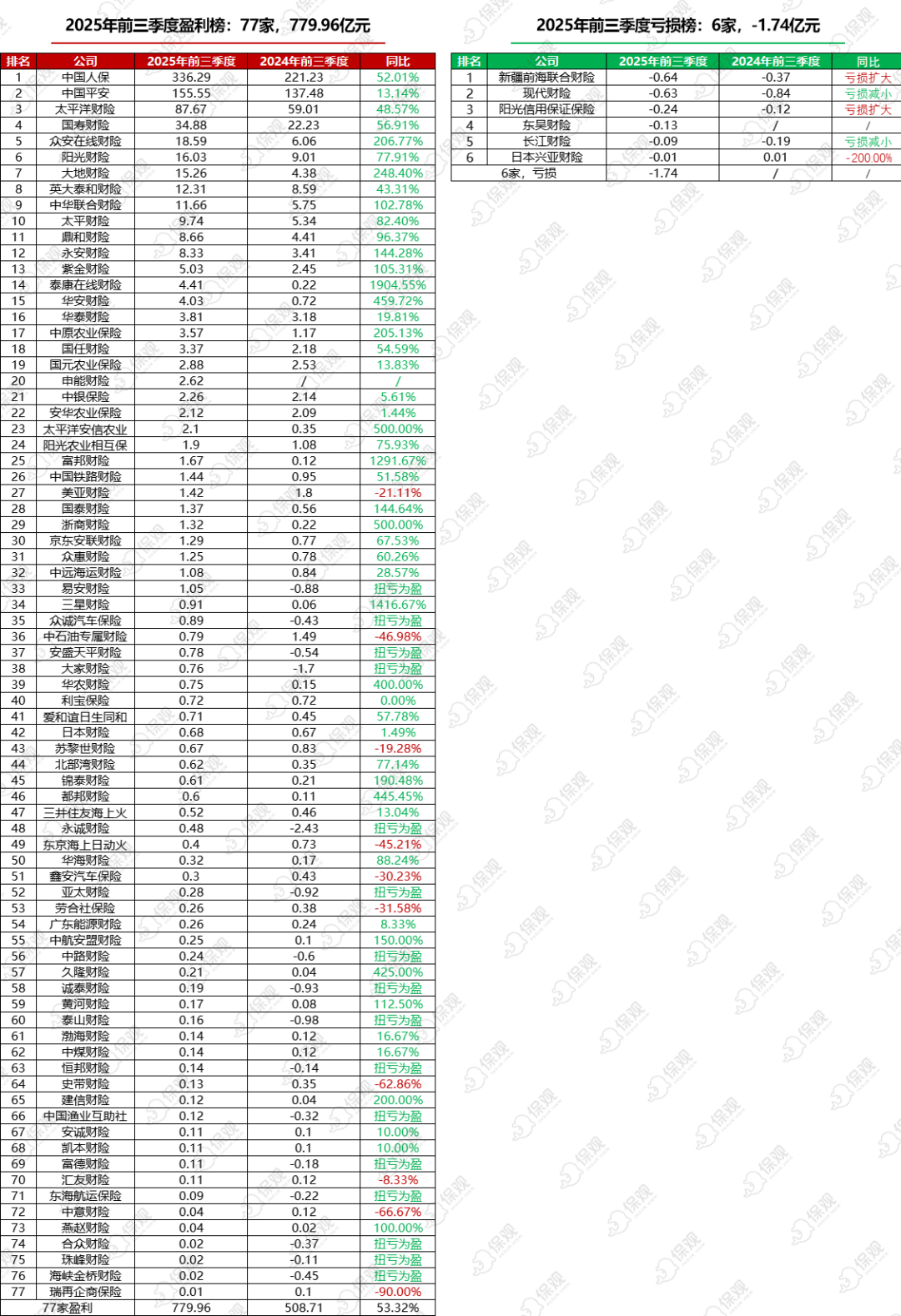

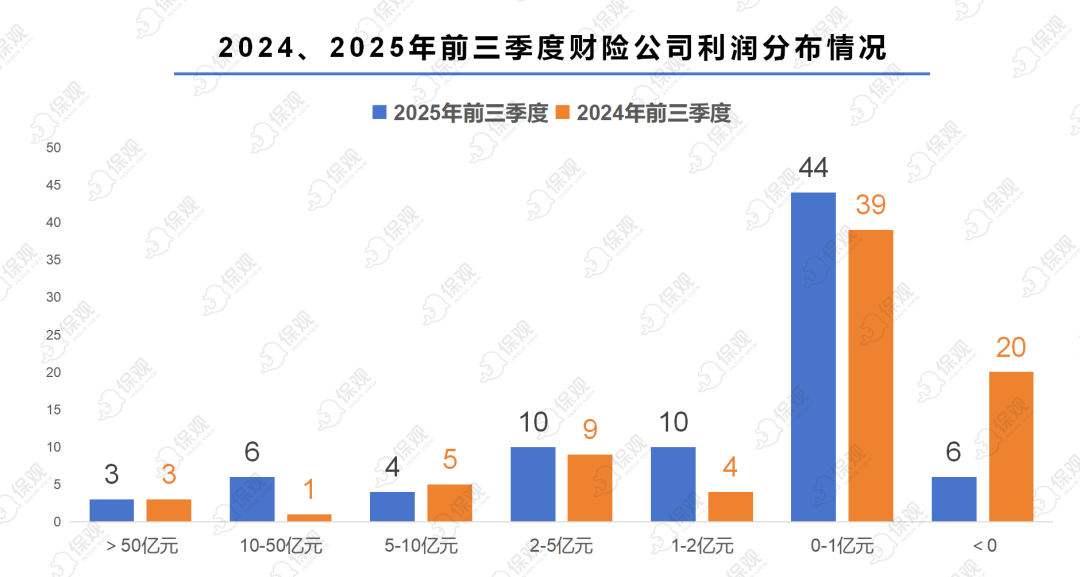

净利润:70家公司利润改善,仅有6家公司亏损

再来看利润情况,数据显示,83家财险公司在今年前三季度创造了778.22亿元的净利润,相较去年同期大增53.43%,去掉两家去年无同期可比数据的公司,增幅依旧在50%以上。

其中利润排名前三的分别为人保财险、平安财险和太保财险,与保险业务收入排名前三的公司保持一致。这三家公司的利润分别达到336.29亿元、155.55亿元、87.67亿元,增速达到52.01%、13.14%、48.57%,其中仅人保财险一家公司创造的336.29亿元就占到83家财险公司总利润的43.21%,因此人保52.01%的利润增速也奠定了全行业超过50%的利润增速。

除此之外,在今年前三季度,还有大量财险公司净利润情况出现大幅度的改善。如众安财险、泰康在线、华安财险、中原农业保险等年保费收入超百亿的中型财险公司,也取得了超200%的利润增速。

另外,数据显示,今年前三季度仅有13家财险公司利润出现恶化,其余70家公司利润情况均有不同程度的改善(利润增长、扭亏为盈、亏损减小),说明今年以来,财险公司利润的改善是全行业的,并不仅仅局限于部分头部公司。

值得一提的是,今年前三季度利润为负的公司数量也已下降至6家,而去年同期则有足足20家之多。

那么财险公司的利润情况为何改善程度如此之大?我们认为主要有两点原因,一是今年前三季度权益市场表现较好,保险公司投资收益大幅度增加,二是财险业“报行合一”等政策持续推进,财险公司综合成本率出现明显下降,承保利润出现改善。在这两点原因的共同促进下,今年前三季度财险业净利润情况出现大幅度增长。

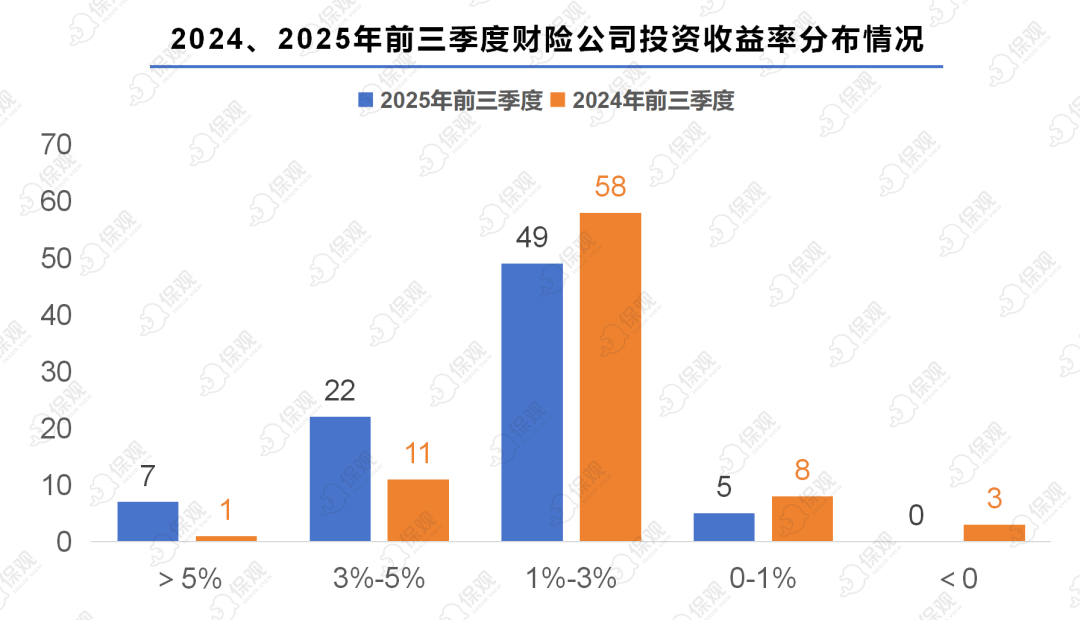

投资收益率:7家公司高于5%,去年同期仅1家

那么财险公司前三季度投资情况究竟如何?数据显示,在已公布数据的83家财险公司中,有7家公司的投资收益率高于5%,而去年同期仅有一家。有22家公司的投资收益率在3%-5%区间内,去年同期在该区间内的公司数量为11家。在保司分布最密集的1%-3%的区间内,今年前三季度为49家,去年同期为58家。0-1%区间内,今年前三季度为5家,去年同期为8家。另外今年前三季度没有公司的投资收益率为负数,而去年同期则有3家。

不难发现,今年前三季度,整体行业的投资收益率较去年同期有明显的改善。

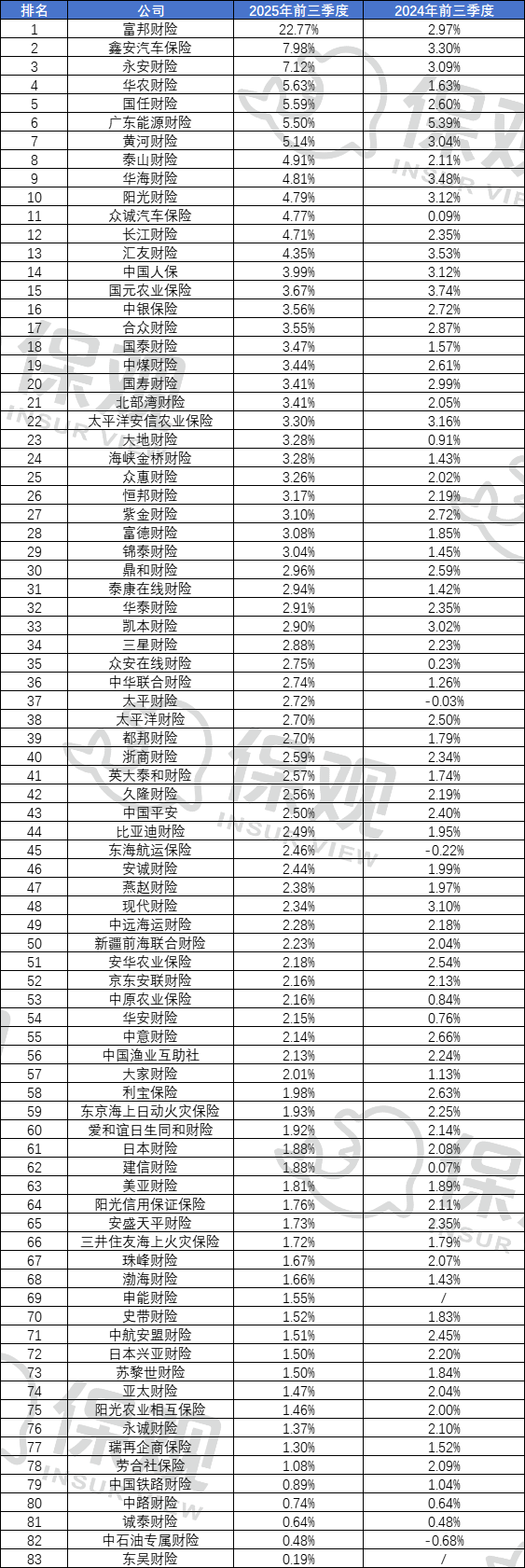

具体数据看,富邦财险、鑫安汽车保险、永安财险分别以22.77%、7.98%、7.12%的投资收益率分列前三。其中富邦财险由于自身公司体量较小,数据有较大的波动性,因此不具备很强的代表性。另外几家大型财险公司,如平安财险、太保财险、太平财险的投资收益率基本分布在2.5%-3%的区间内。

综合成本率:中位数大幅优化近3个百分点,创十年新低!

财险公司综合成本率的改善也是市场的一大惊喜。数据显示,今年前三季度83家财险公司综合成本率中位数为100.8%,而去年同期的中位数为103.71%,改善幅度达到约3个百分点。

分析来看,财险公司综合成本率的改善主要得益于“报行合一”政策的实施,行业成本出现明显压降,根据金融监管总局财险司(再保险司)司长尹江鳌介绍,今年1至9月综合费用率创20年最低,综合成本率创10年最低。其中人保财险、平安财险、太保财险、太平财险等行业头部公司综合成本率较去年同期均有明显改善。

而综合成本率的改善也大大优化了财险公司的承保利润情况,如人保财险今年前三季度实现承保利润148.65亿元,同比增长130.7%。

另外,今年前三季度,共有35家财险公司综合成本率低于100%,而去年同期则是32家。

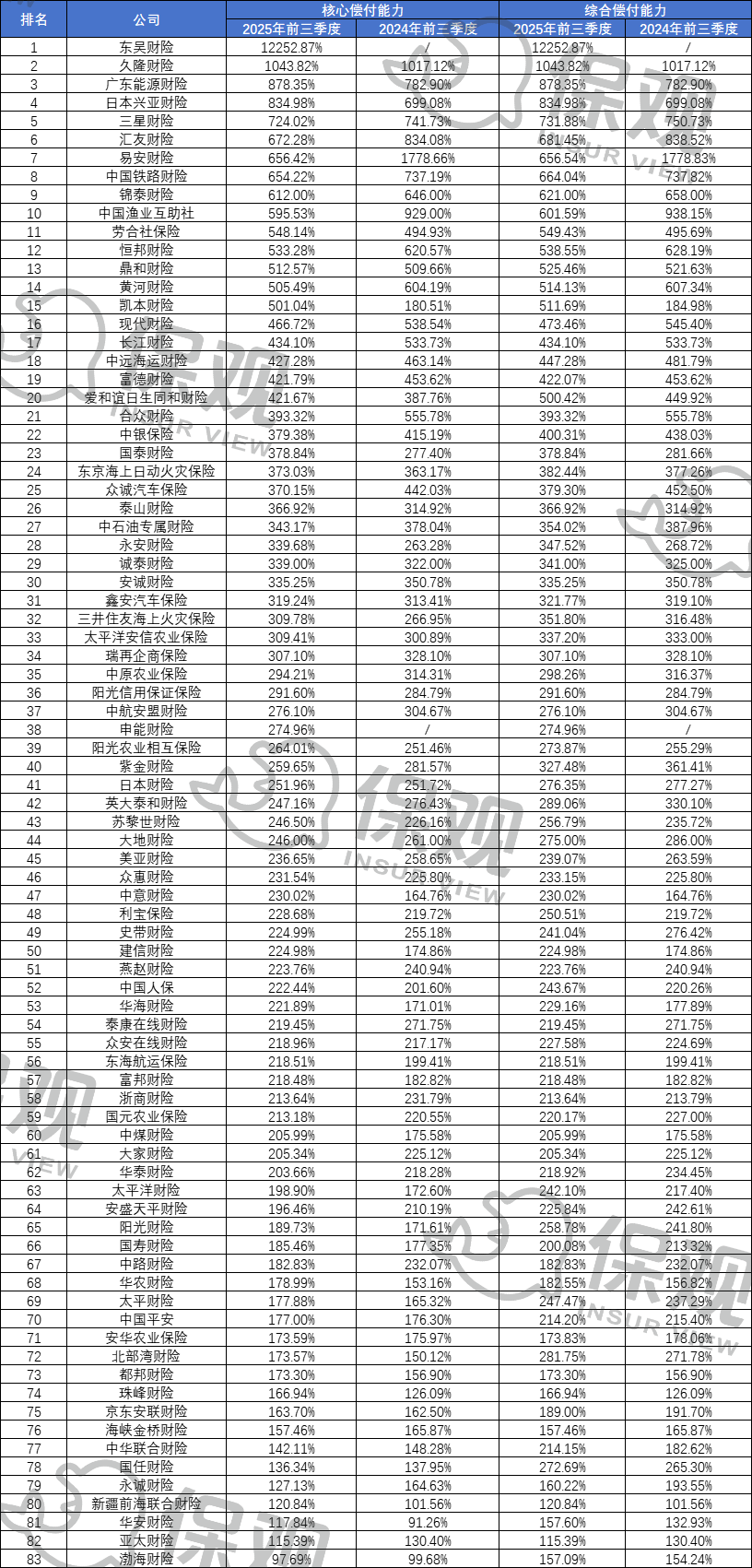

偿付能力:行业以稳为主,渤海财险、亚太财险需关注

偿付能力方面,监管给出的红线分别是核心偿付能力充足率不低于50%、综合偿付能力充足率不低于100%。

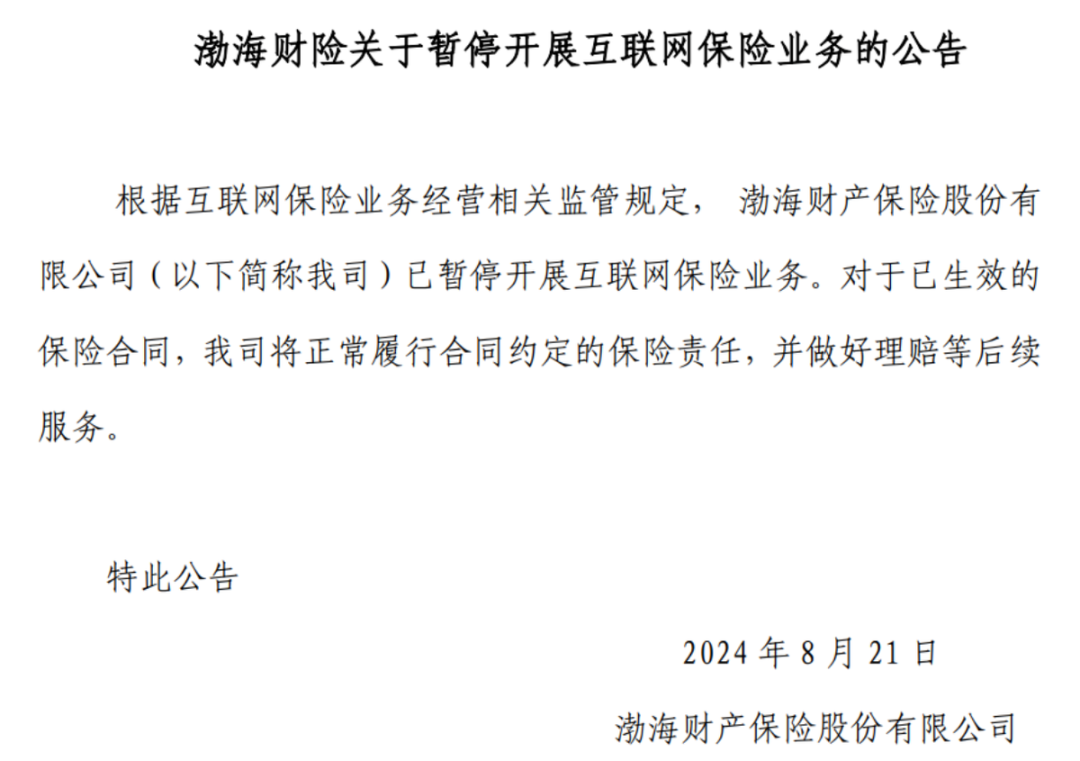

其中渤海财险的核心偿付能力要低于100%,尽管较监管红线还有一定距离,但在83家财险公司中排名最后。也正是由于偿付能力的问题,渤海财险在去年年中宣布根据互联网保险业务经营相关监管规定,公司已暂停开展互联网保险业务。对于已生效的保险合同,公司将正常履行合同约定的保险责任,并做好理赔等后续服务。

另外,亚太财险的综合偿付能力已经来到了115.39%,距离监管综合偿付能力红线已经非常接近了。而亚太财险的经营状况也令人堪忧,从2016年—2024年,分别实现-4.47亿元、0.14亿元、0.34亿元、0.43亿元、0.61亿元、-4.96亿元、0.51亿元、-7.14亿元、-3.06亿元,累计亏损高达17.6亿元,今年前三季度尽管实现盈利0.28亿元,但相较此前亏损无异于杯水车薪。

整体来看,除个别公司外,今年前三季度国内财险公司偿付能力继续保持稳定。

尾言:从83家财险公司的偿付能力报告来看,今年前三季度国内财险行业还是取得了不少的亮点,包括净利润的大幅度增长,保费端的稳中有进以及综合偿付能力的持续改善,其中综合偿付能力的改善是行业高质量发展的的重要指标。但一些“问题险企”的表现也值得引起行业重视,经营情况有很大的改善空间,我们也会持续关注。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号